currentVersion

111

222170009FF

gh_afbc45827012

中泰国际最新资讯分享

点击上方蓝字

关注中泰国际

中流砥柱

泰山可倚

扫描二维码

立即开户

策略研究

投资研究月度观点:春季躁动值得期待,持续性仍取决于基本面改善程度

宏观数据显示经济进一步筑底,尤其是在对前期政策纠偏之后,上游生产端限制缓解,使得中下游行业进一步释放动力。尤其在目前新一轮疫情反复之中,出口的韧性持续,多数行业生产保持增长。但筑底之后,仍将面临需求边际减弱的大趋势,使得经济保增长压力仍在。房地产投资在融资端受限情况下,仍然保持弱势,且需求端也继续呈现下滑势头,供需两弱的情况短期内难以得到改善。消费行业在目前疫情仍然不定期抬头,防疫措施仍然不敢松懈的情况下,仍然需要一个较长的恢复周期。12月经济工作会议稳增长信号进一步增强,对政策发力的预期或成为未来市场向上波动的主要催化剂,也即所谓的春季躁动行情。但若要形成港股的持续上行趋势,则需耐心等待政策起效带动港股基本面改善。

流动性方面,美联储在2021年12月FOMC会议上,决定从2022年1月开始加速缩减QE,将QE减量规模从当前的每月150亿美元加倍至300亿美元。此外,美联储点阵图显示2022年或加息3次,超过市场预期。当然,美联储政策的灵活性在于,在政策实施之前,所有的预期引导都会随着实际情况的变化而变化。如果2022年美国经济表现不及预期,通胀超预期回落,美联储仍有足够时间转向宽松预期。这也就是为什么利率点阵图不仅不能代表最终的政策决定,其对实际加息路径的指引意义亦十分有限,仅能代表当下的结论。加速缩减QE以及加息预期的上升使得港股所面临的流动性环境难以出现宽松。但由于之前较长一段时间港股也已经较为充分的反映了流动性的预期,因此也不会进一步恶化。整体来说,海外流动性的变化对港股呈现中性影响。

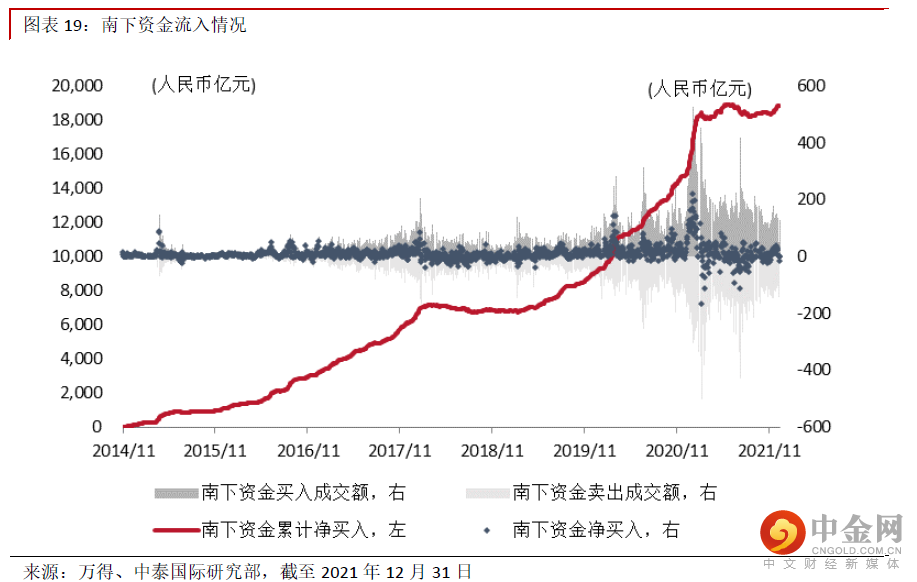

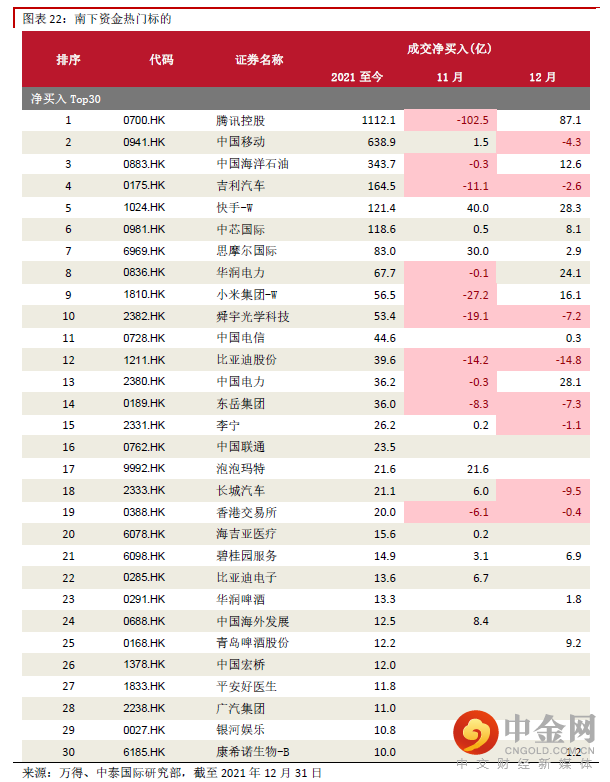

接下去,南下资金能否持续流入将成为近期港股能否上涨的主要变量。由于内地资金对于政策变化有着更高的敏感度以及更强的预期。我们也能看到,自经济工作会议之后,南下资金已经开始加大流入力度。南下资金12月净流入407.5亿元,日均净流入18.5亿元,环比增加1141%。12月南下资金日均成交额203.0亿元,占比12.3%,较上月提高2.1个百分点。南下资金再次买入互联网科技龙头,如腾讯控股(0700.HK)、美团-W(3690.HK)、快手-W(1024.HK)、小米集团-W(1810.HK)等均出现了明显的净买入。另外,南下资金对绿电行业热度也出现再次上升。中国电力(2380.HK)、华润电力(0836.HK)等也再次获得大幅净流入。

整体来看,港股春季躁动行情值得期待,但持续性仍将取决于经济稳增长政策的效果。但同时还受到美联储开始加速Taper及潜在的加息提前威胁的环境下,导致港股增量资金不足、资金面偏紧的情况延续。因此,年初港股或出现一轮小行情,可适当增加仓位水平,但仍需注意系统性风险。

宏观经济回顾

海外宏观:加息预期提升

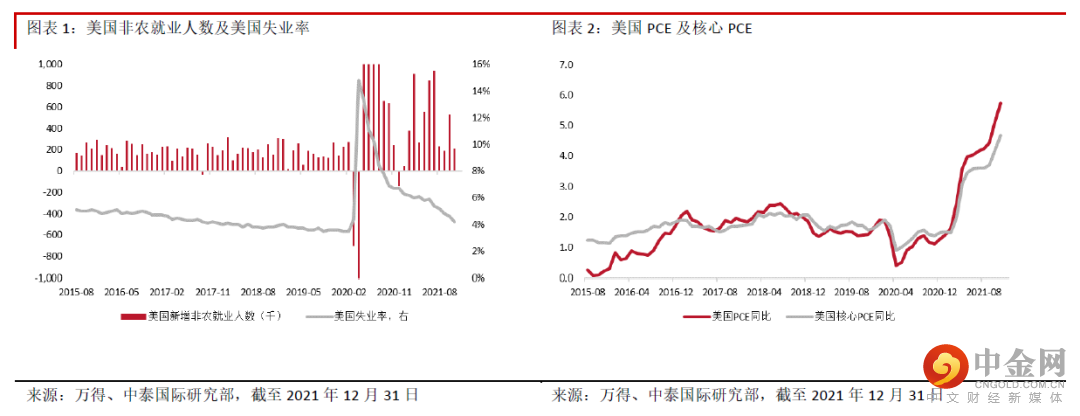

美国11月CPI同比增6.8%,高于前值6.2%但符合市场预期,再创1990年以来新高,连续6个月保持在5%以上。核心CPI同比增4.9%,高于前值4.6%,符合市场预期。通胀持续高位,主要仍受能源及运输项目的带动。由于经济仍然处于结构性复苏中,推升物价持续上涨的不利因素在短期内仍将存在,因此通胀水平在近期依旧会维持在高位。在目前通胀仍然高企的阶段,任何有关提前加息的风吹草动都可能引起美债收益率的再次上升,但相信不会成为长期趋势。

美联储在12月议息会上完全放弃了通胀暂时性的表述,并且将一些已经不合时宜的措辞删除,如“允许通胀超过长期2%目标,以便通胀率在一段时间内平均达到2%”。显然,目前即使考虑平均通胀,也已远超2%的目标。关于通胀的预测,美联储将2021年PCE从4.2%大幅上调至5.3%,核心PCE从3.7%上调至4.4%。由于2021年已基本走完,这更多反映的是已经发生的情况。另外,美联储将2022及2023年PCE也分别上调了0.4个百分点及0.1个百分点至2.6%及2.3%,显示目前来看2022年通胀不具备持续高位的条件,较2021年有较大回落空间,但仍然高于美联储长期目标。

国内宏观:经济筑底延续

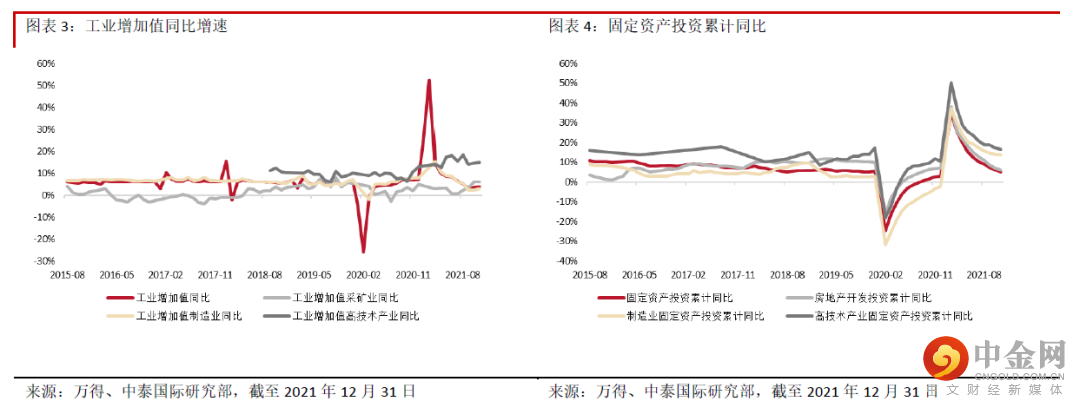

11月规模以上工业增加值同比增长3.8%,增速较上期回升0.3个百分点,两年平均增长5.4%,增速较上期小幅回升0.2个百分点,或因上游保供稳价,供给限制进一步缓解。电力、燃气及水的生产和供应业同比增速继续保持较高增长。随着政策纠偏以及出口的持续韧性,中下游行业生产或进一步释放动力,利好整体工业生产增速的企稳。11月多数行业生产保持同比增长,高技术制造业表现仍然高于整体。11 月高技术制造业增加值同比增长 15.1%,增速较10 月提高 0.4个百分点。其中,新能源汽车、集成电路等高端制造业增速继续领先。整体来看,目前制约工业生产的几个因素,如需求边际减弱、疫情持续反复以及原料及能源成本上行,短期内均难言消退,仍将压制未来的工业生产。

前11月城镇固定资产投资累计同比增长5.2%,增速较上期下降0.9个百分点。两年平均增速为3.9%,较上期消费回升0.1个百分点。房地产投资继续回落,前11月房地产开发投资同比增长6.0%,两年平均增长6.4%,较前值回落0.4个百分点。11月商品房销售继续下滑势头,融资又受到三条红线制约的情况下,房地产投资或保持弱势。制造业投资同比增长13.7%,两年平均增长4.3%,较前值提高 0.5 个百分点。高技术产业投资增速继续领先,其中高技术制造业投资同比增长17.4%。汽车制造业投资降幅收窄,或受汽车缺芯问题缓解带动。前11月基础设施建设投资同比增长0.5%,两年平均增长 1.6%,较前值回落 0.3个百分点,继续维持在低水平波动。目前一些重大项目已基本落地,随着中央强调基建要适度超前,2022年基建或再次发力。

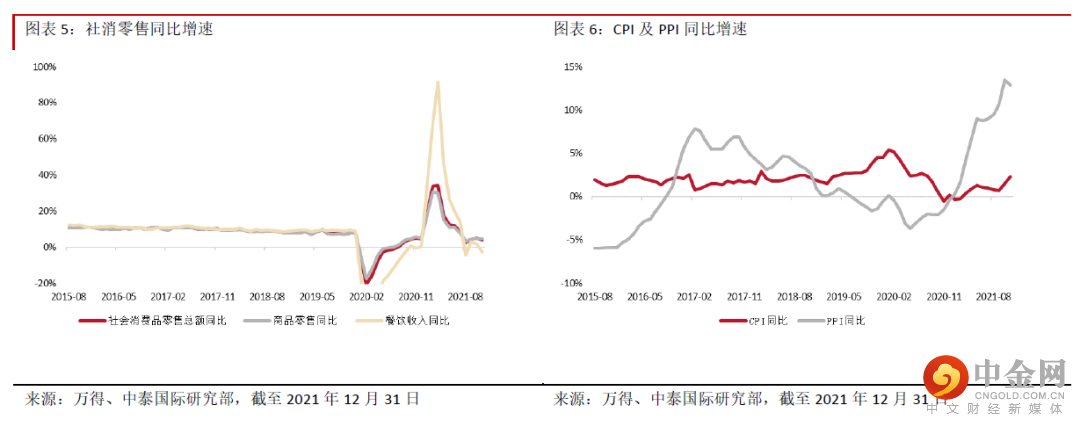

11月社会消费品零售总额同比增长3.9%,两年平均增速为 4.4%,增速较上期下降0.2个百分点,显示消费再次出现走弱。11月商品零售增长相对改善,两年平均增速较 上期上升 0.3 个百分点。其中,汽车缺芯问题有所缓和,供给复苏,导致汽车销售同比降幅继续收窄。餐饮方面,11月餐饮消费两年平均增速同比下降1.7%,增速再次大幅下滑,主要受期间疫情再次抬头影响了餐饮消费的复苏。消费整体来看,在目前疫情仍然不定期抬头,防疫措施仍然不敢松懈的情况下,仍然需要一个较长的恢复周期。

11月CPI同比增长2.3%,增速较上期提升0.8个百分点,核心CPI同比上涨1.2%,涨幅回落。11月CPI涨幅提升较多,主要仍受食品价格上涨所带动,鲜菜价格同比增长30.6%,大幅高于前值。而前期较为疲弱的生猪价格也出现回升。随着上游价格上涨开始向下游传导,结合冬季食品价格趋向上升,未来CPI或处在相对高位,但仍属于季节性因素,不具备大幅上行空间。11月PPI同比增长12.9%,增速出现下降。主要由于国内大宗商品价格回落,带动生产资料价格下降。随着未来上游供应链紧张部分缓解,及去年基数逐渐抬升,未来PPI或能继续稳步下降。但下降速度仍将取决于经济开放程度。

港股策略展望

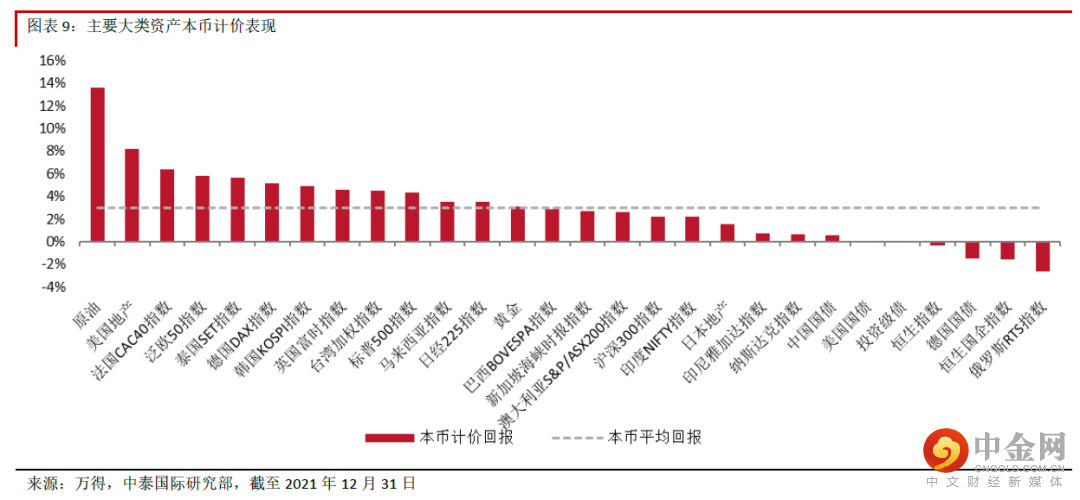

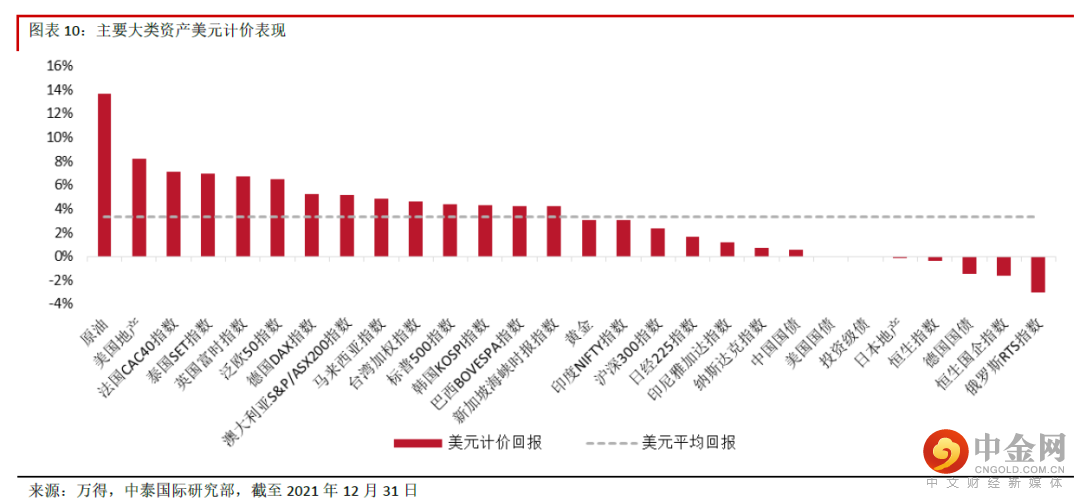

全球主要大类资产表现:风险资产出现反弹

2021年12月,资金风险情绪普遍走强,原油再次领涨主要大类资产,权益类资产也都出现不同程度反弹。发达市场再次整体跑赢新兴市场,其中欧洲市场取代美股,领涨主要市场。美股三大股指中,纳指小幅上涨0.7%,跑输标普500及道指。港股市场在美联储开始加速Taper,加息预期上升以及中国经济增长压力加大的环境下,继续底部盘整。以美元计,恒指上月下跌0.3%,国指下跌1.6%。A股受海外风险影响较小,沪深300指数以美元计小幅上涨2.4%。而油价在美国乐观经济预期以及通胀预期之下,上月再次上涨13.6%。

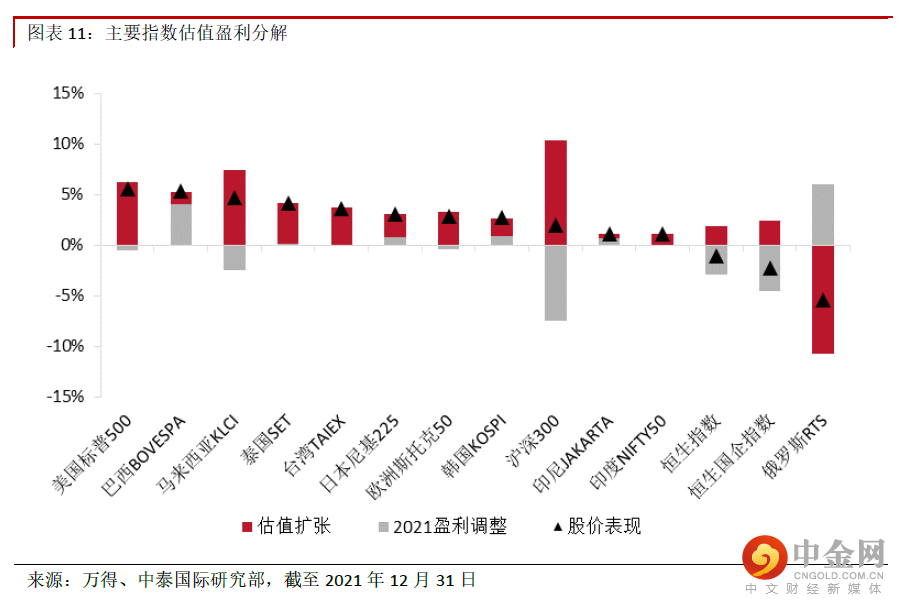

股指表现及估值盈利分解:估值扩张,盈利持续下降

港股市场12月估值呈现小幅扩张,环比增加1.8%。主要受到12月中央经济工作会议稳增长信号渐强,导致港股风险情绪有所提高。另一方面,可以看到港股盈利预期继续走弱,环比继续下调2.9%,主要由于中国经济复苏边际放缓,已逐渐反映至港股盈利预期。再叠加疫情反复继续压制消费复苏、房地产投资增速继续走弱等多重因素下,预计港股盈利预期仍将继续疲弱。美股市场12月盈利预期也出现小幅回落,环比下降0.5%。但估值受到美联储较强经济展望的带动,环比增加6.2%。

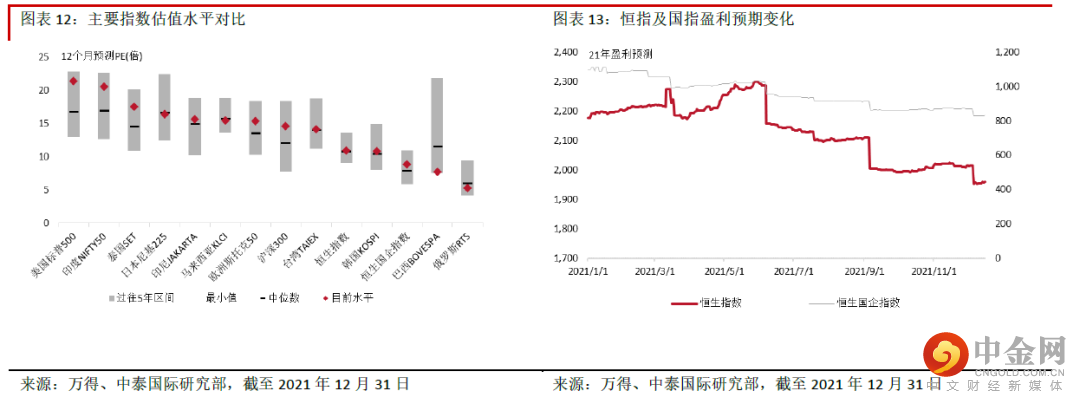

恒生指数目前12个月预测估值在11.0倍,经过过去数月的估值收缩,港股估值水平目前已降至历史中位数。国企指数估值在8.9倍,较历史中位数仍有一定距离,目前仍呈现小幅偏高的情况。在全球来看,香港市场估值收缩后,估值继续偏低,排名出现下降,仅高于韩国、巴西及俄罗斯市场。美股估值目前在21.4倍,较上月出现回升,继续高于全球主要市场,大幅高于过去5年中值16.8倍。除了俄罗斯及巴西,目前多数全球主要市场估值均处在偏高位置。从PB来看,恒指目前估值已降至历史中位数以下水平。

行业估值盈利分解:行业涨跌互现

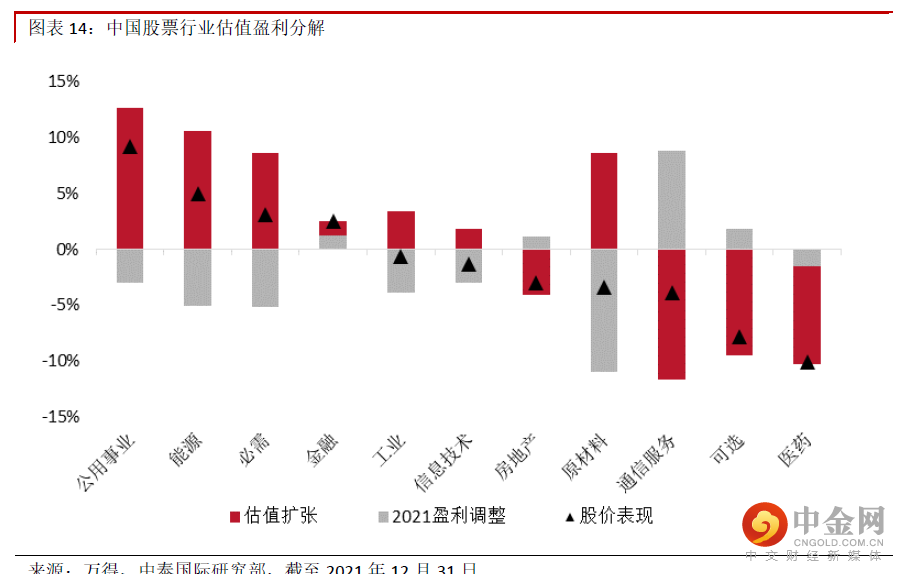

中国股票分行业来看,12月一级行业呈现涨跌互现,公用事业、能源及必需消费业领涨,涨幅分别为9.3%、5.0%、3.1%,主要受估值扩张带动,盈利继续下调。下跌行业中,医药、可选消费跌幅最大,分别达到-10.1%、-7.9%。其余行业跌幅均在-5%以内。除了通信服务、可选消费及房地产出现盈利预期上调,其他下跌行业均出现不同程度盈利预期恶化,其中原材料下降幅度最大。TMT主要分布的可选消费、通信服务业在行业政策扰动逐渐消散后,盈利仍然具有改善空间。

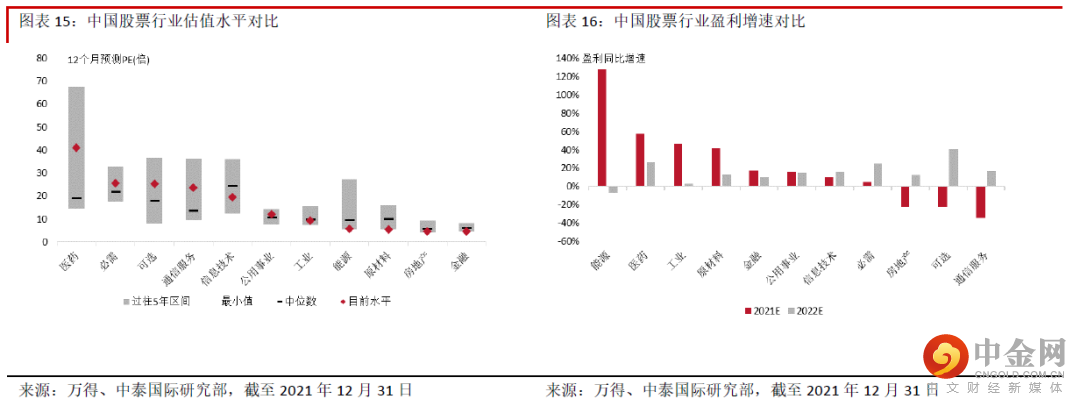

从行业估值来看,医疗保健、可选消费、通信服务估值已经降至75%分位数以下,信息技术估值已降至历史中位数以下,必需消费估值目前已高于历史中位数。行业横向比较来看,信息技术估值目前已经低于消费及通信服务,仅高于传统周期行业。周期行业整体估值仍然处在历史中位数水平,能源、原材料、金融、房地产估值继续在历史低位。2021年预测盈利增速较高的行业仍然是能源、医药、工业及原材料,盈利增速分别达到128.3%、57.7%、46.4%、41.8%。通信服务、房地产及可选消费业盈利预期增速同比仍然下跌。

资金流向:资金流出的趋势未改

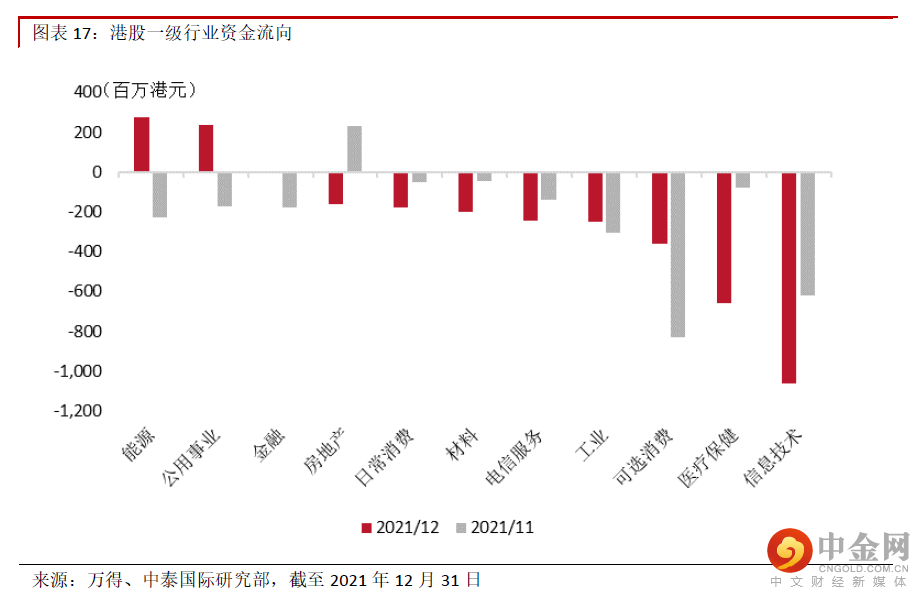

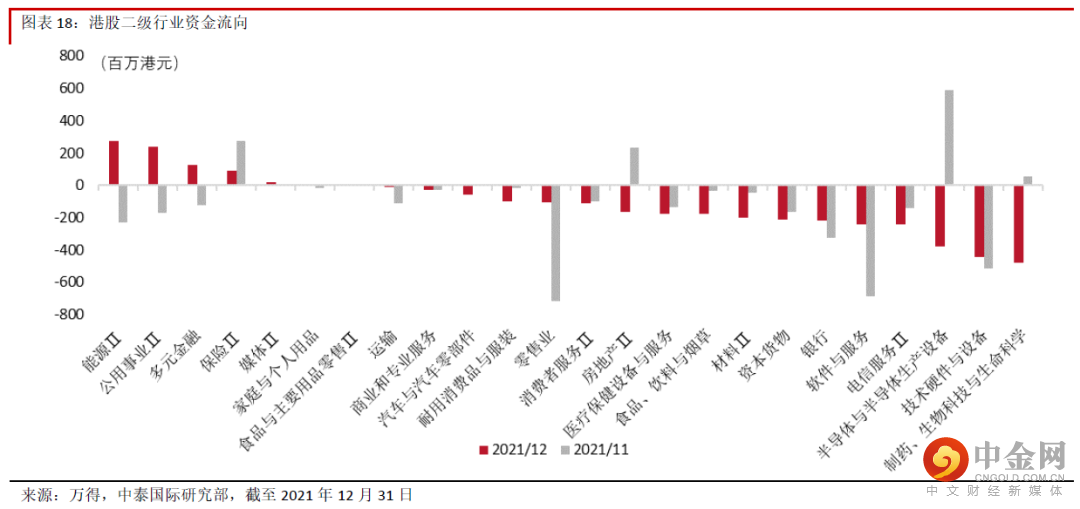

11月,随着港股资金面及基本面走弱更加明显,港股延续了资金流出趋势。一级行业多数出现资金净流出,其中信息技术、医疗保健、可选消费、工业净流出幅度较大。仅能源、公用事业呈现小幅净流入,扭转了之前连续净流出的情况。24 个二级行业中,有7个呈现净流入,主要集中在能源、公用事业、多元金融、保险、媒体行业。17个板块呈现净流出,其中,制药、生物科技与生命科学净流出量最大,技术硬件与设备、半导体与半导体生产设备也有较大净流出。

南下资金:互联网、绿电获得关注

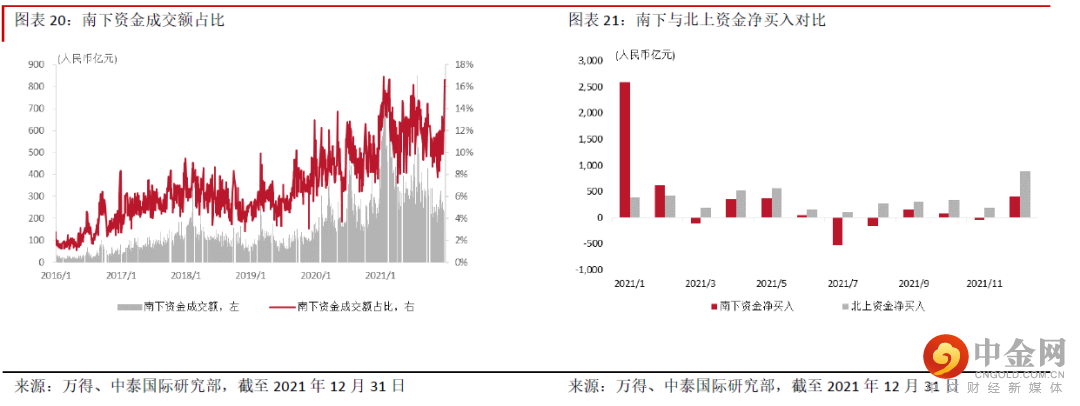

南下资金12月净流入407.5亿元,日均净流入18.5亿元,环比增加1141%。同期北上资金日均净买入40.5亿元,环比也出现大幅改善,全年保持连续净流入,好于南下资金。12月南下资金日均成交额203.0亿元,占比12.3%,较上月提高2.1个百分点。12月南下资金再次买入互联网科技龙头,如腾讯控股(0700.HK)、美团-W(3690.HK)、快手-W(1024.HK)、小米集团-W(1810.HK)等均出现了明显的净买入。另外,南下资金对绿电力行业热度也出现再次上升。中国电力(2380.HK)、华润电力(0836.HK)也再次获得大幅净流入。

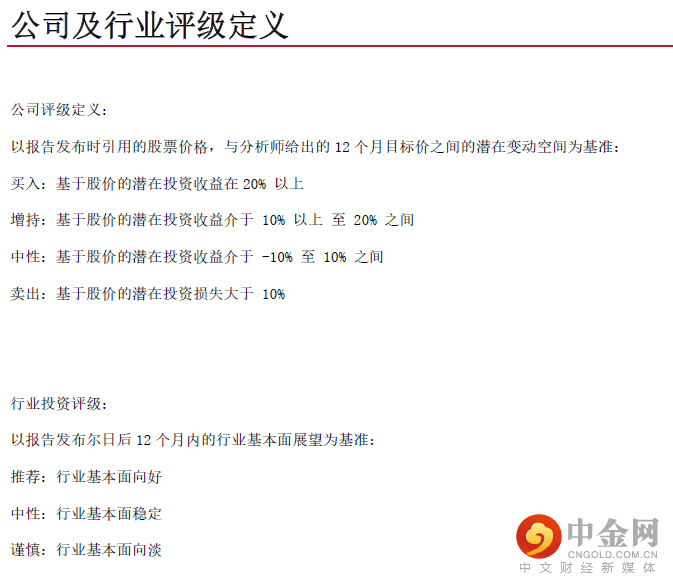

重要

声明

本报告由中泰国际证券有限公司 -“中泰国际”分发。本研究报告仅供我们的客户使用。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。中泰国际不对因使用本报告的内容而导致的损失承担任何责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。本公司所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、状况及独特需要作出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或者附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

权益披露:

(1)在过去12个月,中泰国际与本研究报告所述公司并无投资银行业务关系。

(2)分析师及其联系人士并无担任本研究报告所述公司之高级职员,亦无拥有任何所述公司财务权益或持有股份。

(3)中泰国际证券或其集团公司可能持有本报告所评论之公司的任何类别的普通股证券1%或以上的财务权益。

版权所有中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得(i)以任何方式制作任何形式的拷贝、复印件或复制品,或(ii)再次分发。

立即开户

识别二维码

举报电话: 13816368049