主要数据

行业: TMT

股价: 247.8 港元

目标价: 320.0 港元(+29.1%)

市值: 15,202 亿港元

2021Q3单量受宏观经济、疫情影响,核心业务增长放缓

2021Q3实现营收488.3亿元,同比增长37.9%,环比增长11.6%。经调整亏损录得-55.3亿元,去年同期为20.5亿元,主要由于新业务亏损导致。交易用户数录得6.68亿,同比增长40.1%。活跃商家数录得830万,同比增长28.2%。

新配送算法降低骑手配送难度,优化商户质量

餐饮外卖交易金额录得1971亿元,同比增长29.5%。日均交易笔数录得43.6百万笔,同比增长24.9%。本季度外卖业务在下午茶、夜宵等特定品类在超过15个城市推出营销活动,与奶茶品牌合作刺激销量,使得季度交易用户数及下单频次有所提升。到店餐饮业务中,平台对不同服务质量的商户分层运营,优化商户效率并增加更多优质商户。到综业务中,医美、亲子、健康、宠物等垂类板块均实现了较好增长。本季度酒店业务受出行限制影响,夜间量录得1.2亿,同比增长5.2%,环比增长14.9%。由于受宏观经济、疫情及恶劣天气的影响导致补贴及防疫成本将有所增长,单量增长短期放缓,但对长期影响有限。

零售加大业务投入,闪购业务强劲增长

新零售业务“美团优选”,社区团购行业在监管价格把控逐渐趋严的背景下,单量有所影响,但合理定价更有益于获取高质量的增长,优化UE模型。公司在冷链物流、仓配、品类及履约端进行投资,再价格合理的情况下确保产品质量。“美团闪购”及“美团买菜”的用户基数及交易金额强劲增长,部分用户由外卖业务高质量用户群转化。闪购业务在节日期间单量增长迅速,消费品类由鲜花拓展至美妆、3C电子等。买菜业务在一线城市完成覆盖,持续优化效率。

下调目标价至320港元,维持买入评级

综合分析,我们认为公司的主营业务未来将保持稳健增长,新零售“美团优选”、“美团买菜”及“美团闪购”三大业务能够在不同场景下满足不同消费者的需求,对公司在未来三年充满信心。因此,我们前三季度财务资料和分析,调整了财务预测,并维持估值方法不变,根据2021年的预计财务表现,计算得出目标价为320港元,较上一收盘价有29.1%的上升空间,维持买入评级。

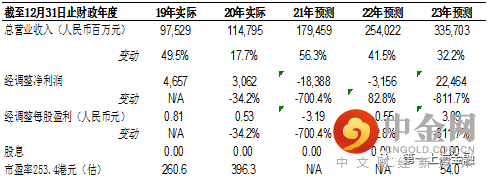

图表: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049