主要数据

行业: 教育

股价: 3.82 港元

目标价: 8.32 港元(+114.4 %)

市值: 78.2 亿港元

哈尔滨石油学院并表助推FY21业绩快速增长

公司调整年度财务计算日由12月31日为8月31日,按2021年8月31日止12个月备考财务数据,公司实现收益11.20亿元人民币,同比增长44.7%;毛利7.69亿元,同比增长48.4%,毛利率由去年同期的67.0%提升至68.7%;经调整净利润6.58亿元,同比增长31.6%;经调整净利率58.7%,同比减少5.80PCTs。

在校生人数快速扩张,成人教育服务进展迅猛

得益于2021年3月哈尔滨石油学院的并表,公司旗下学校总人数实现28.8%的高速增长达到10.47万名。广东理工学院和肇庆学校在校生人数分别同增33.0%/11.8%至8.55/0.85万人。成人教育服务是在校生人数快速增长的主要原因,广东理工学院在校/校外成人大学在校生分别同增42.0%/50.3%至0.68/4.34万人,哈尔滨石油学院的成人教育服务开始起步,已有938名学生。学费方面,公司将于2021/2022学年上调各学院本科学费1000-3000元。

外延并购节奏加快,重点布局长三角地区

2021年3月公司以1.97亿人民币对价收购55%淮北理工学院股权,实现对其100%控股,该学校已于2021年6月获批转设为民办本科,容纳1万人的新校区将于2021年9月开始运营,首届在校生2481人,本科学费1.98万元/年。此外,公司于2021年7月公告以最高5.5亿元并购马鞍山学院100%股权,该校2021/2022学年拥有在校生约1.01万名,学费1.88万元/年,公司预计该校将于2022年第一季度完成并表。通过安徽省两所优质本科高校的并购,公司强化在长三角地区布局,快节奏、高质量的实在现外延并购,使公司长期增长得到强力保证。

目标价8.32港元,维持买入评级

公司目前正在尝试向其他学校输出自身管理模式的方式实现轻资产运营,探索增长新模式,在国家政策对于职业教育的大力支持下,我们相信公司在长三角、珠三角等重点领域的内生外延均将收获硕果。我们维持公司的目标价至8.32港元,对应2022/2023年的预测PE分别为17.4x和14.7x,与最近收市价有114.4%的涨幅。

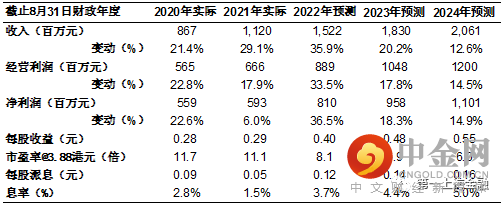

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049