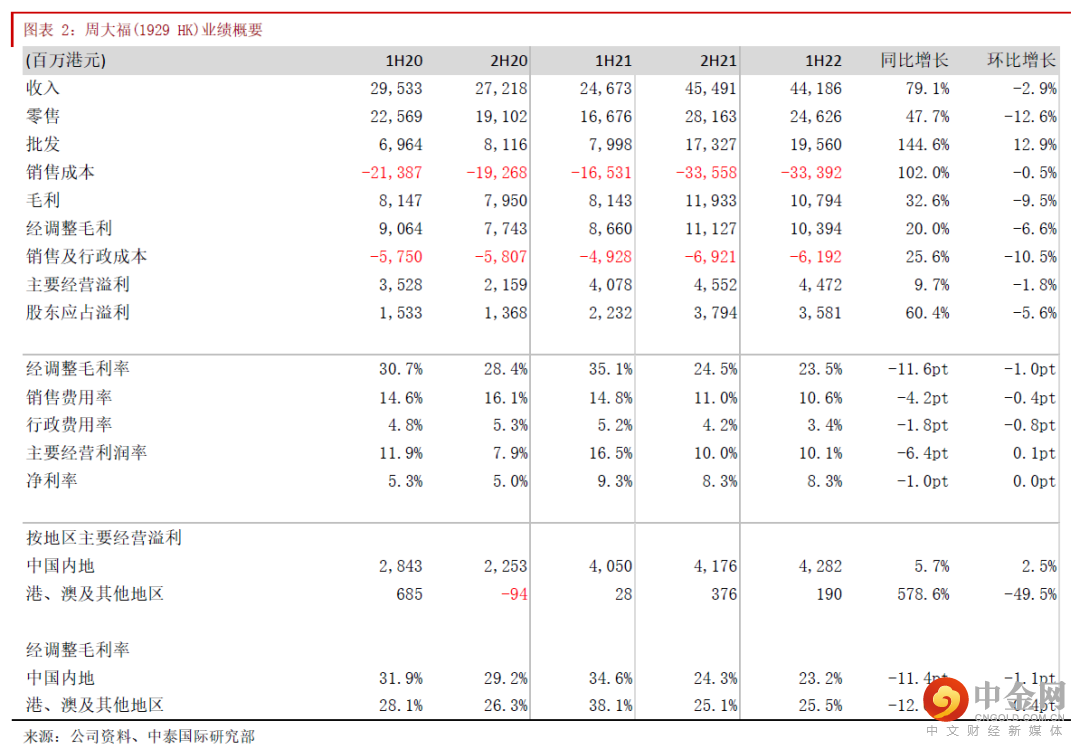

周大福(1929 HK)日前公布22财年上半年业绩,总收入为441.9亿港元(下同),同比增长79.1%;其中零售及批发收入分别同比上涨47.7%/144.6%;经营利润44.7亿,同比上升9.7%;由于实际税率同比下跌6.3个百分点,归母净利润同比增加60.4%至35.8亿。云动力(智慧零售)继续取得积极成效,来自电商及其他零售科技应用的内地智慧零售值同比增长159.8%,占零售值9.0%,其中来自云商365、云柜枱的ASP约为电商平台的三倍。公司拟派发每股中期息0.22港元,派息比率轻微下降至61%,但预期全年派息比率为70%-80%。

加盟收入快速增长及费用控制使经营溢利率环比录得改善

1H22财年集团经调整毛利率同比减少11.6个百分点至23.5%,主因:1) 去年国际金价急升以致较高基数;2) 较低毛利率的黄金产品销售占比上升;3) 低毛利率的加盟批发收入占比增加。销售费用率及行政费用率分别同比下降4.2及1.8个百分点,其中专柜分成、员工成本、折旧等费用率分别同比下降0.7/2.4/2.4个百分点。得益于更有效的费用控制及内地加盟渠道的快速扩张,集团经营溢利率同比仅下跌6.4个百分点至10.1%,环比更录得0.1个百分点的提升。我们预计在通过加盟商加强内地低线城市的渗透下,公司总体经营溢利率于中长期有望恢复至12%左右。

深挖低线城市的发展机会,三线及四线城市的零售值分别同比+75.3%/71.5%

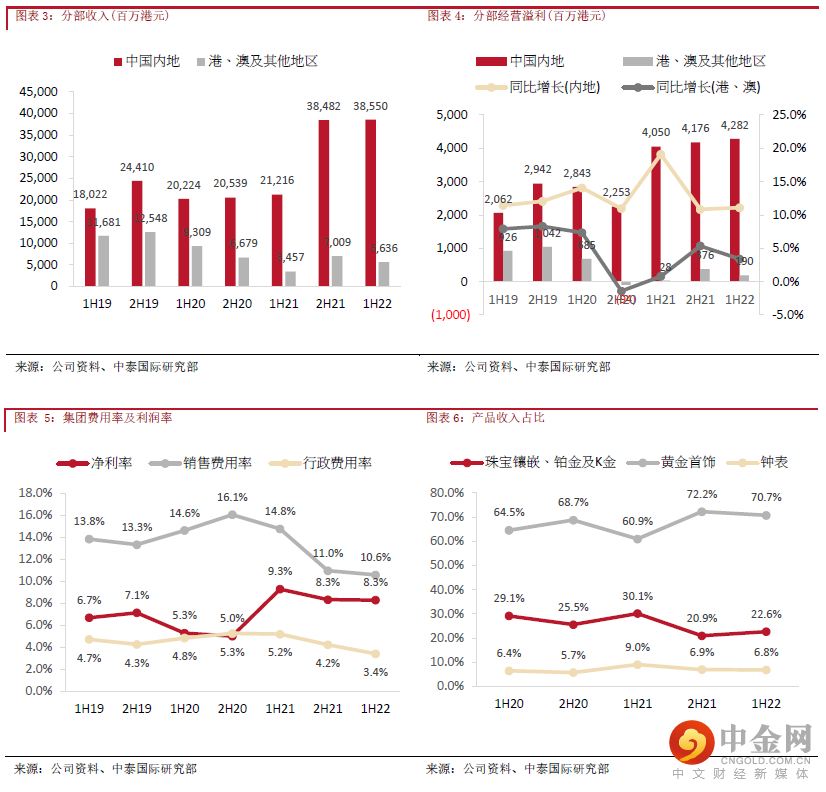

按地区分部,内地仍然是主要的增长动力,收入及经营溢利占比分别达到87.2%及95.8%。1H22财年,内地收入同比增加81.7%至385.5亿元;经营溢利同比上升5.7%至42.8亿元;同店销售同比上涨32.2%,主要受惠周大福传承系列热卖(占黄金首饰及产品零售值达43.3%,同比高出7.7个百分点)及国际金价相对疲弱刺激黄金首饰等产品的需求。集团深挖低线城市的发展机会,期内新增624个周大福珠宝品牌零售点,52%集中于三线及以下城市,三线及四线城市的零售值分别同比增长75.3%/71.5%。管理层有信心完成全年开店1,000家的目标。

港、澳地区收入同比上升63.0%至56.4亿元;经营溢利同比大幅上升578.6%至1.9亿元,经营溢利率同比增加2.6个百分点至3.4%,抵销了经调整毛利率的跌幅,主因:1) 员工费用率同比下跌5.3个百分点;2) 专柜分成及租赁费用率同比减少8个百分点(使用权资产撇减带来折旧下降及30家店铺的续租租金下调17%)。

公司近期的营运状况

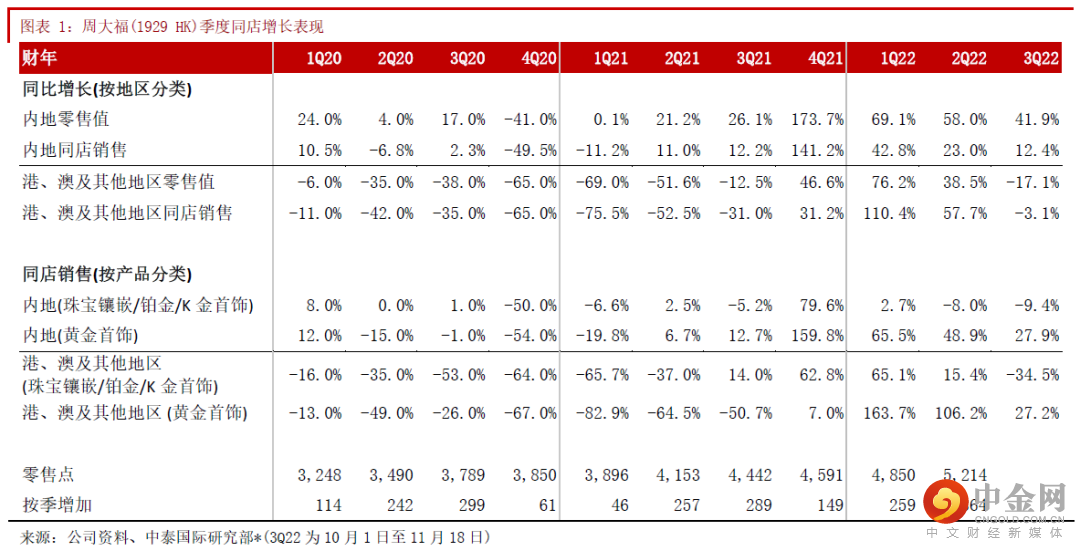

公司透露了截至10月1日至11月18日的营运数据,增速较Q2有所减慢,其中中国内地零售值同比增加41.9%,同店销售同比上升12.4%;港、澳地区零售值同比下跌17.1%,同店销售同比减少3.1%。按产品划分,内地珠宝镶嵌等定价首饰同店销售同比下跌9.4%;黄金首饰等产品同比增加27.9%。管理层透露下半财年受较高基数影响,同店销售将回归正常化,预计内地同店销售录高单位数下跌,但全年内地销售收入仍可保持30%-40%的增长,而港澳同店销售预计录中单位数增长。

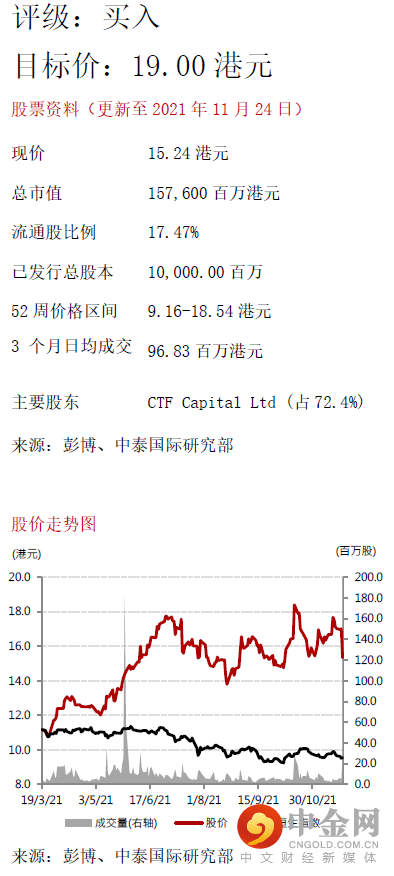

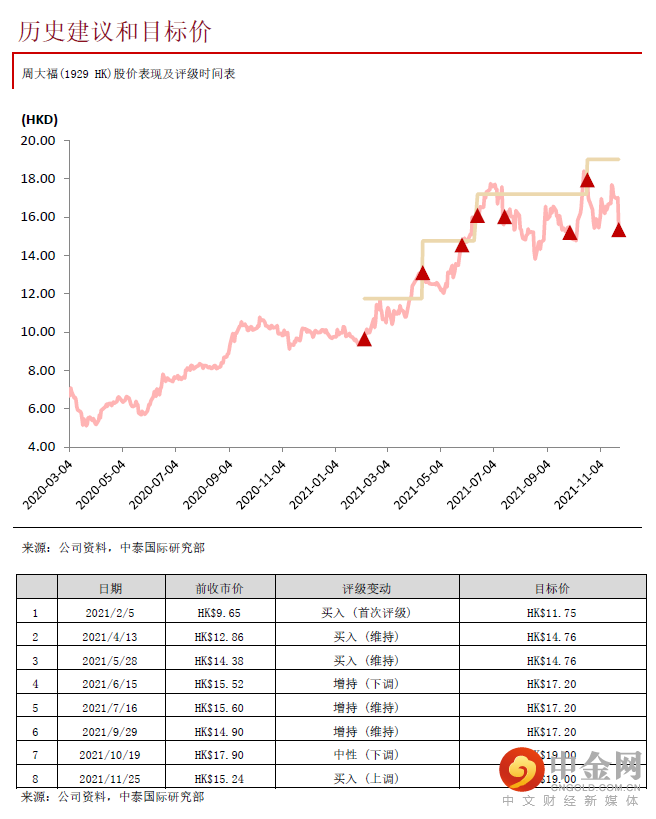

维持19.00港元的目标价,上调评级至“买入”

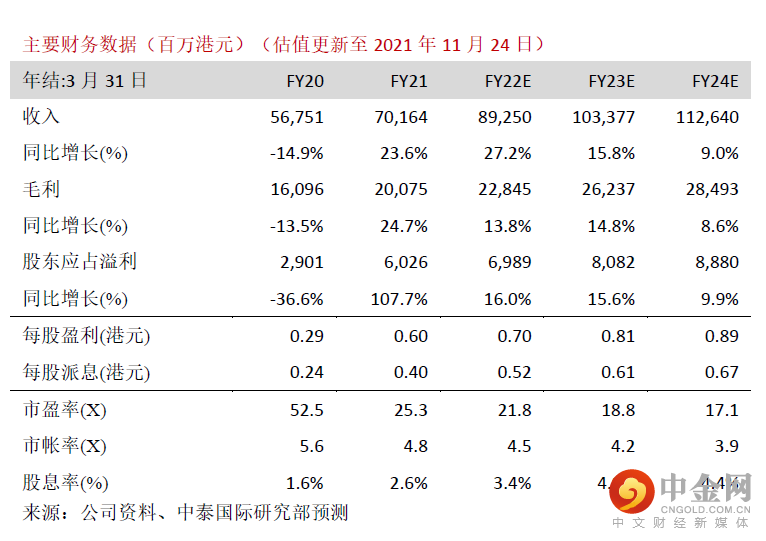

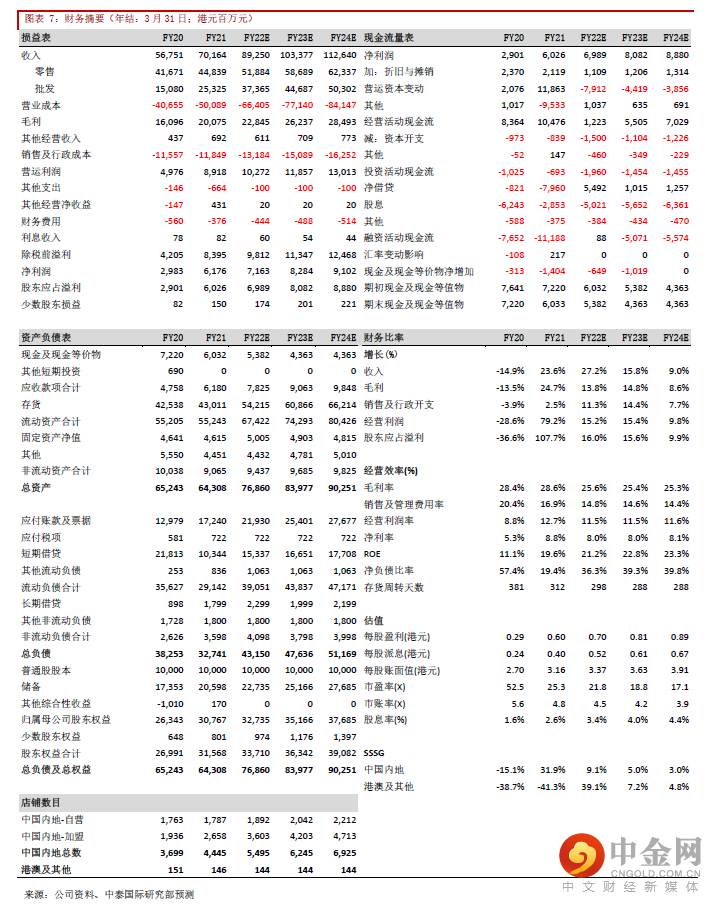

我们维持盈利预测不变,预测22-24财年收入分别为892.5亿/1,033.8亿/1126.4亿港元,同比上涨27.2%/15.8%/9.0%;预测每股盈利分别为0.7/0.81/0.89港元,同比增加16.0%/15.6%/9.9%。我们维持19.00港元的目标价,对应23财年23.5倍PE。公司股价在业绩公布翌日下跌10.46%,估计是因为投资者意现在才识到下半年内地同店销售增长放缓而抛售,然而目前股价较我们10月19日给予中性评级当天起已最多累计下跌18.8%,而且对应23财年PE回落至17.9倍,贴近历史均值,风险回报比渐现吸引,因此把评级从“中性”上调至“买入”。我们认为周大福在渠道扩张、供应链管理、品牌影响力及科技应用等均领先内地及香港主要同业,有信心公司可达成25财年7,000家门店的目标,有助抢占内地更多市场份额。

风险提示:(一)经济复苏动力放缓;(二)金价急涨抑制黄金产品需求;(三) 香港疫情恶化风险

中泰国际证券有限公司

举报电话: 13816368049