上周市场概况

中国10月份活动指标大致增长温和

本周市场展望

投资者本周的焦点将转投在感恩节假期前夕公布的多项美国数据,包括第三季国内生产总值及耐用品

市场变动

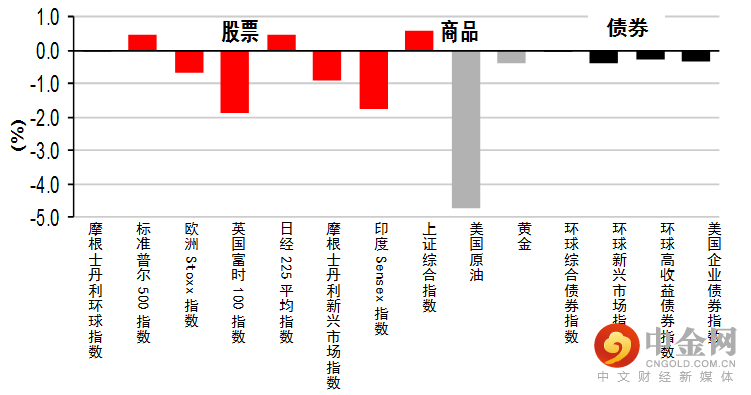

股票:欧洲股市急跌,新冠个案增加,市场忧虑需再次实施封锁

债券:美国国库券和欧洲政府债券上周报升(息率下跌)

商品:油价下跌,欧洲疫情再次引起忧虑;金价下跌,因美元转强

市场走势

市场走势及主要变动

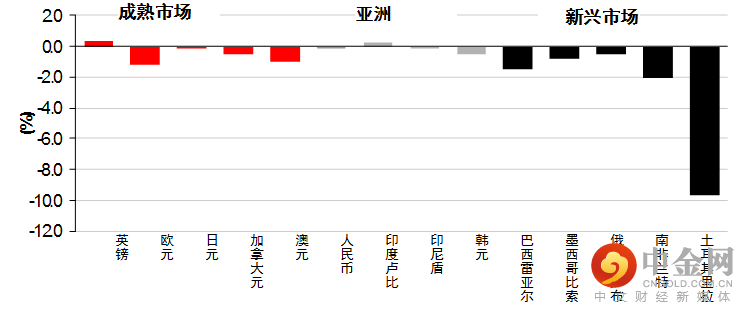

货币(兑美元)

股票

债券(十年期息率)

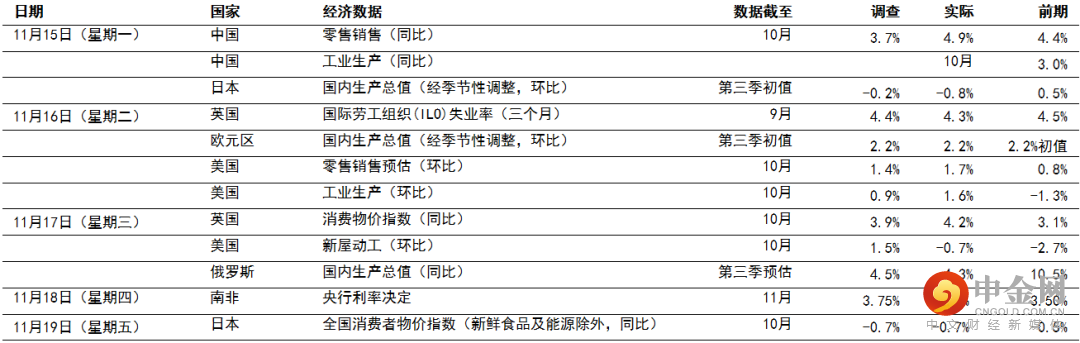

宏观经济数据及市场事件

美国零售销售和工业生产有增长,房屋市场数据则令人失望

英国通胀意外上行,整体物价有上升压力,能源价格也上升

中国10月份的活动指标普遍增长温和

日本第三季国内生产总值的收缩超出预期

美国10月份零售销售由上月的0.8%(环比)急升1.7%(环比)。此外,核心零售销售对照组别(撇除波动较大的细分项目)升1.6%(环比,预期为环比0.9%),乃受网上零售商、电子产品和电器商店的可选消费开支增长强劲所支持。10月份工业生产升1.6%(环比,预计为环比0.9%),因从飓风埃达的影响中持续复苏,且机动车辆生产大增。产能使用率达到76.4%,高于预期的75.9%,为2019年12月份以来的新高。10月份新屋动工跌0.7%(环比),预期为升1.5%(环比)。月内独立屋动工跌3.9%(环比),但波动的多户型房屋大增7.1%(环比)构成抵消了一些跌幅。对比之下,建筑许可的增长超出预期(升环比4.0%;预期升环比2.8%),独立屋和多户型房屋均带来支持。许可证增长的表现有分歧但步伐稳定,反映整体需求大致稳健,但活动继续受招聘困难持续和供应短缺所限制。

英国截至9月止三个月的ILO失业率由4.5%降至4.3%,预期为升4.4%。英国10月份消费物价指数通胀由上月的3.1%(同比)急升至4.2%(同比),超出预期的3.9%,加上近期劳动市场数据强劲,使英国央行面对在未来数月加息的压力。整体消费物价指数达到2011年11月份以来新高,数字急升的部分原因为能源价格大增,二手车、餐厅和酒店价格上涨亦为原因之一。展望未来,市场及英国央行预期受能源和基数效应影响,未来六个月的通胀将保持高位,其后回落至目标水平。

亚洲方面,中国10月份活动指针整体上显示增长趋势平平。零售销售高于预期,由9月份的4.4%(同比)升幅加快至4.9%(同比),8月份受疫情打击的行业亦进一步稳步复苏。工业生产增长也超出预期,由上月的3.1%(同比)弱势升至3.5%(同比)。生产复苏与出口强劲一致,反映煤炭产量增加、电价上涨和直接政策干预,有助稍为纾缓电力短缺和生产限制。最后,房地产投资持续弱势,使城镇固定资产投资进一步放慢。近期房地产政策稍为放宽,但房地产行业进一步转弱。

日本第三季国内生产总值收缩超出预期,跌0.8%(环比,经季节性调整年率化,预期为跌环比0.2%),主要反映Delta变种病毒、紧急状态延长至9月份,以及全球供应链受阻的打击。私人消费收缩幅度增加,加上商业投资低于预期,使数据表现令人失望。进口价格急升,但净出口和库存变动作出了正面贡献。

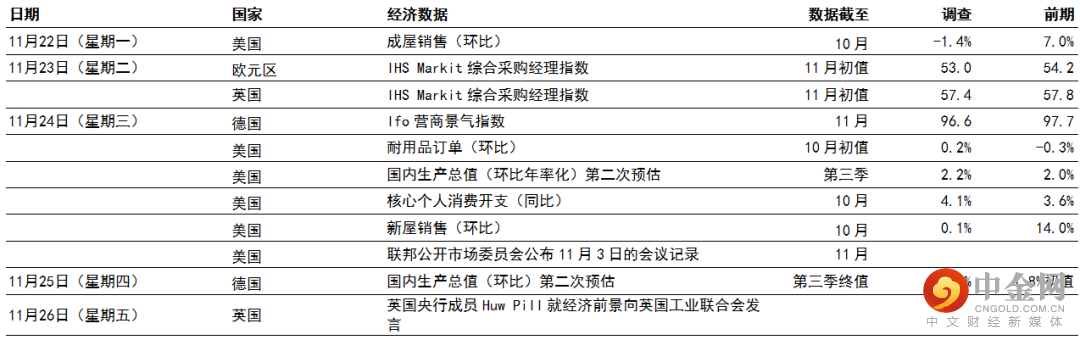

宏观经济数据及市场事件

投资者本周的焦点将转投在感恩节假期前夕公布的多项美国数据,包括第三季国内生产总值及耐用品

欧元区综合采购经理指数可能再次下跌

美国

本周交易日数将缩短(周四为感恩节假期),预期美国总统拜登将宣布联邦储备局(联储局)主席的提名人选。鲍威尔有望继续担任该职位,但董事会成员布雷纳德接任的可能性有所增加。

数据公布方面,预期第三季国内生产总值增长将由初步估计的2.0%(环比),向上修订至2.2%(环比)。据第一份报告以来的数据显示,库存变化和非住宅投资的贡献可获向上修正。10月份整体消费物价指数急升6.2%(同比)后,核心个人消费开支通胀(联储局偏好的指标)将受密切关注,预期10月份数字将升4.1%(同比),高于9月份的3.6%(同比)。

预期10月份的成屋销售跌1.4%(环比),上月为增长7.0%(环比)。待售房屋销售(一般领先成屋销售)在8月份增加8.1%后,9月份跌2.3%。负担能力问题持续,但消费者对独立屋住宅的需求仍然相对强劲。新屋销售继9月份大增14.0%(环比)后,预期10月份数字为0.1%(环比)。11月份NAHB房屋建筑商调查的现有销售和潜在买家流量指标上升,反映消费者的房屋需求强劲。

预期10月份美国主要耐用品订单微升0.2%(环比),核心资本货品(撇除国防/飞机)预期将增加0.5%(环比)。整体而言,强劲的商品需求和积存订单,应可继续支持该核心指标。

11月份联邦公开市场委员会会议记录备受关注,尤其是10月份通胀数据极高。会议记录可能进一步透露2022年的潜在政策方向。

欧洲

欧元区IHS Markit采购经理指数在10月份跌两点至54.2,7月份曾达到超过60的高位。德国的数据大跌至52,法国为53.6,跌幅较小。欧元区的跌幅乃受制造业产出放缓(跌2.3点)和服务活动减弱(跌1.8点)影响。11月份的感染个案增加和供应受限制,可能导致数字再次下跌。

德国第三季国内生产总值的初值为升1.8%(环比),与第二季相同。产出现时较疫情前(2019年第四季)的高位仅刚刚低1%左右。自GDP初值公布以来,季度工业生产跌超过9%(环比),预料第三季国内生产总值可能有向下修订的风险。

新公布的德国Sentix和ZEW指数为金融分析师的调查,数据反映「现况」下跌,但「预期」上升。然而,德国Ifo指数属非金融企业的调查,结果可能有所不同。预期德国Ifo指数的「现况」及「预期」指数将在11月份进一步放缓。

市场变动

股票:欧洲股市急跌,新冠个案增加,市场忧虑需再次实施封锁

美股上周上扬,投资者消化零售商新公布的企业业绩,且报道指众议院已批准总统拜登1.8万亿美元的「重建美好法案(Build Back Better Act)」。该法案现时将提交参议院批准。整体而言,标普500指数升0.3%,以科技股为主的纳斯达克指数升1.2%。

欧洲股市上周下跌,区内新冠个案增加,令市场再次忧虑封锁,并削弱了投资者的风险承受能力。道琼斯欧洲50指数跌0.3%。西班牙IBEX指数表现落后(跌3.6%),意大利富时MIB指数跌1.4%。英国富时100指数跌1.7%,因英镑转强及通胀数据高于预期。德国DAX指数逆市升0.4%。

亚洲股市上周个别发展,投资者评估企业业绩、经济数据与通胀担忧及政策预期。日本股市上扬,数据显示日本经济在第三季的收缩幅度超出预期,提振了推出大规模财政刺激措施的预期。日本政府上周五宣布78.9万亿日元的经济刺激方案,其中财政措施达55.7万亿日元,其余则由私营业界支持。中国方面,10月份活动数据参差,但中国在岸股市仍上行。政策官员可能放宽监管限制(尤其是房地产)提振了市场气氛。然而,香港恒生指数上周仍低收,在监管日趋严格下,市场忧虑科技和平台/电子商务公司的盈利转弱。

债券:美国国库券和欧洲政府债券上周报升

美国国库券报升(息率下跌),二十年期债券拍卖的需求乏力,但由于近期息率上升,吸引了一些买家。市场对通胀的预期下降,投资者评估联储局收紧政策使美国经济复苏受压的风险,且圣路易斯联邦储备银行行长布拉德亦表示,央行可能需要转趋鹰派,从而控制通胀上升的风险。整体而言,两年期和五年期国库券息率上周持平。十年期息率跌2个基点至1.55%。

欧洲区普遍偏向避险,加上新冠个案继续急升引发政府实施一系列限制,推动政府债券上升(息率下跌)。欧洲央行行长拉加德向欧洲议会表示,预期明年通胀仍会放缓,但步伐较先前预期更慢。整体而言,德国和法国十年期政府债券息率分别跌8个和9个基点。非核心债券方面,西班牙和意大利十年期政府债券息率也下跌。

商品:油价下跌,欧洲疫情再次引起忧虑;金价下跌,因美元转强

油价上周下跌,欧洲的新冠个案增加,可能减慢经济复苏步伐,投资者亦评估美国和中国动用其战略储备以纾缓能源价格的可能性。欧洲油价跌4.5%至78.5美元。金价上周也跌1.0%至每安士1,846美元,因美元转强。

举报电话: 13816368049