投资要点:

1、汽车新三化加速演绎下,覆铜板与PCB需求释放

2、覆铜板领军企业,PCB贡献核心增量

3、布局车载把握时代机遇,合作华为带来全新看点

4、公司估值仍有较大空间

生益科技(600183)

一、汽车新三化加速演绎下,覆铜板与PCB需求释放

芯片短缺缓解下整车行业有望重回景气上行通道,同时新三化下新能源乘用车加速渗透,纯电动占比持续提升,2025年L2+L3级新车将达50%,C-V2X终端新车装配率将达到50%。

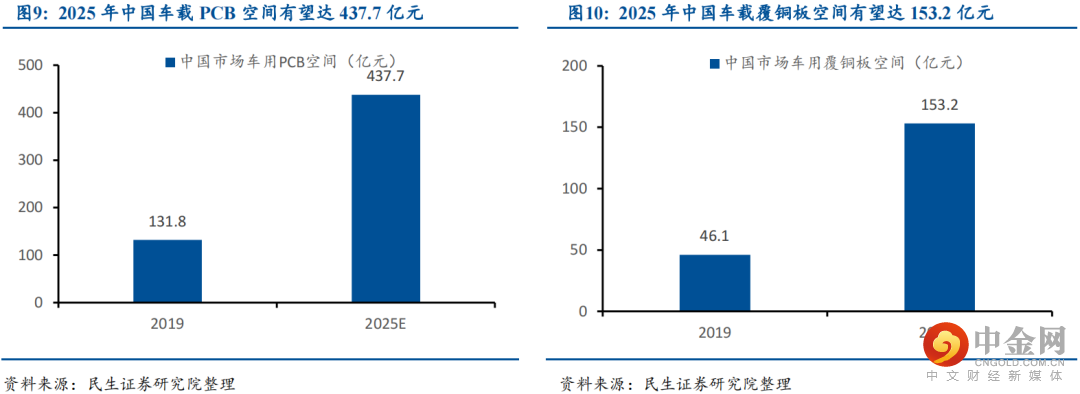

汽车新三化的发展促使车用PCB由简单的双面板、4-6层板、多层板向集成化程度更高、面积更小的HDI过渡,也对覆铜板的耐热性、耐耗程度以及寿命都提出了更高的要求。后续随着汽车智能网联渗透率的进一步提升,未来HDI、射频板、柔性板将逐步放量。民生证券测算2025年中国市场汽车电子PCB需求空间有望达437.7亿元,2025年中国市场汽车电子所需覆铜板需求空间有望达153.2亿元,较2019年车载PCB、车载覆铜板131.78亿元、46.1亿元提升明显,2019~2025年CAGR均有望达22.2%,空间广阔,增长迅速。

二、覆铜板领军企业,PCB贡献核心增量

生益科技为老牌覆铜板龙头,收购生益电子开启PCB第二主业。公司定位为中高端覆铜板及PCB供应商,整体位于产业链中游,公司产品下游为通信设备、汽车电子、消费电子等领域厂商。覆铜板和粘结片为公司主要营收来源,随着公司PCB业务占比显著提升,增长逻辑向下游PCB领域拓展。

2020年疫情及贸易争端对电子行业产负面影响,公司凭借多年经验加大力度进行新产品认证和推广工作,潜心研究并突破汽车毫米波77GHz雷达相关技术,扩大未来的市场储备空间。这一举措帮助公司把握2021H1需求爆发、整体高增长的趋势,实现营收同比+42.93%。

中国大陆地区覆铜板全球产量占比虽较高,在较大程度上仍较为依赖外资或外资在我国境内开设的工厂,其中高频高速领域仍主要被美国、日本、中国台湾等厂商占据。据Prismark数据显示2020年中国内资高频高速覆铜板全球市场占比仅为7.3%。高速领域公司位居中国大陆厂商市占率第一,高频领域中国大陆厂商中公司市占率仅次于中英科技。本土覆铜板企业仍存在广阔的国产替代空间,尤其高频高速领域发展潜力巨大,看好份额领先公司率先打开局面。

公司研发投入数倍于同行,研发费用率领先大陆厂商。在高频覆铜板领域,典型应用场景为基站及卫星天线,主要由美、日头部企业占据,全球PTFECCL前五大厂商占比高达90%。对标全球PTFE市占率约60~65%的龙头罗杰斯,公司SCGA系列高频产品主攻天线射频电路用玻璃布增强PTFE覆铜板,产品DF值已低于罗杰斯同系列水平,实现更低的传输损耗;DK值虽仍不及罗杰斯产品上限,但相对大陆厂商仍具优势。高速覆铜板主要应用在服务器领域,公司高速系列产品热分解温度显著高于其他内资企业,产出PCB可靠性更高。

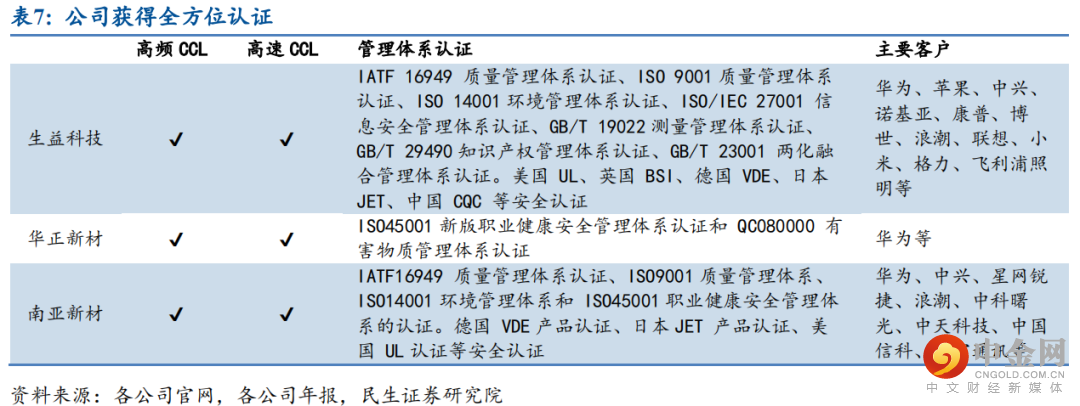

公司覆铜板良品率可达99%,形成品牌优势。目前已通过了多项管理体系认证和安全认证,多年来与先进终端客户进行技术合作,包括华为、中兴、苹果、诺基亚等不同类型客户,市场认可度远超同行,过硬的产品品质也为公司打开面向下游的定价空间。消费电子领域公司产品已通过苹果认证,公司MiniLED覆铜板技术储备较为领先。

生益电子于通信领域深耕三十余年,产品涵盖接入网、承载网及核心网等。目前公司通信设备板客户包括华为、中兴康讯、诺基亚、三星和烽火通信等国内外知名公司,已成为上述客户的主要供应商之一。高端板中,以华为为例,目前已通过认证的厂商仅沪电股份、深南电路、珠海方正和生益电子4家,充分体现公司过硬技术实力。车载电子产品技术门槛高、验证周期长,对上游原材料也提出了较高的要求。

目前公司PCB产品已切入汽车安全、中控及高端娱乐系统、电动能源管理系统、自动驾驶传感器等领域,与Dr xlmaierGroup(德科斯米尔)、Stoneridge,Inc.(石通瑞吉)、ZollnerGroup(卓能电子)、HarmanInternationalIndustries(哈曼国际集团有限公司)、浙江三花智能控制股份有限公司等全球汽车电子产品供应商,最终用在特斯拉、保时捷、宝马等著名品牌的新产品上。服务器与消费电子板均有所布局,已切入各领域内核心客户群体,客户包括华为、中兴康讯、新华三、福建星网锐捷等知名网络设备客户,应用终端包括阿里、腾讯等行业知名客户。

三、布局车载把握时代机遇,合作华为带来全新看点

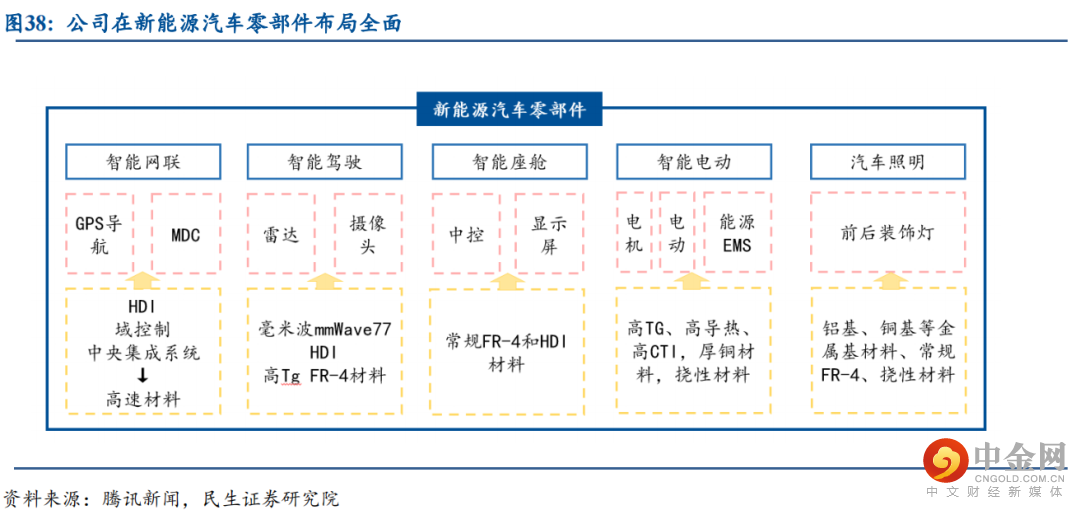

据Prismark预测2023年全球电子市场达2.5万亿美元,2020~2023年CAGR达5.8%,其中汽车电子将由2020年的2250亿美元增长至2023年的3030亿美元,CAGR约10.4%,较其他领域增速领先明显。公司在汽车电子领域积累深厚,目前已认证进入全球多个核心Tier1供应商。此外,公司在包括智能网联、智能驾驶、智能座舱、智能电动、车灯照明等五类零部件方面均有新品布局,毫米波信号传输产品目前mmWave77产品已具备量产能力,目前已进入整车测试及认证工作阶段。公司相较于同行,较早进入汽车电子领域,具备先发优势,同时丰厚的技术储备与优质产品矩阵帮助公司积极响应下游智能汽车日益增长的市场需求。

公司于汽车电子产品配套领域布局充分,有望充分把握下游汽车行业新三化带来的历史性机遇,同时作为主要供应商已切入多核心Tier1供应商体系,后续有望带来业绩增量。

覆铜板产品层面公司为华为一级供应商,是其供应链上游的重要一环,主要为华为做其国产材料替代。高端产品国产替代空间仍然较大,公司未来或与其进一步深度合作。子公司生益电子2020H1对华为实现销售收入9.25亿元,占到了主营业务收入的49.3%,整体呈上升趋势,主要为华为供应高端通信设备板、网络设备板、计算机/服务器板等。预计未来生益与华为的合作将主要围绕通信和汽车电子领域持续延伸。随着华为在5G方面的布局,预计公司高频覆铜板相关订单数量也将迎来大幅增长,整体毛利率有望进一步提升。

汽车电子领域,公司与华为合作紧密,覆铜板及PCB产品在数字底座、车路协同、智能座舱、4D成像雷达及智能驾驶计算平台均可应用,未来有望凭借与华为多年来合作带来的依赖关系和质量认可度,有望进一步承接华为在汽车领域的拓展需求,带来全新发展机会。

四、公司估值仍有较大空间

民生证券预计公司2021~2023年营收有望分别达206.2亿元、231.9亿元和275.7亿元,归母净利润有望分别达29.9亿元、36.8亿元和44.4亿元,对应PE倍数分别为18X、15X和12X,选取行业内可比公司深南电路、南亚新材、华正新材,根据Wind一致预期可比公司2021年平均PE为26X,我们认为公司估值仍有较大空间。维持“推荐”评级。

风险提示:下游需求不及预期;原材料涨价超预期及成本传导不及预期;工厂开工进程不及预期。

文章内容仅供参考,不构成投资建议,股市有风险,投资需谨慎。

举报电话: 13816368049