投资要点:

1、靶材龙头,受益于国产替代+终端需求高速增长

2、高分子复合材料军民融合市场广阔

3、传统节能环保业务稳健发展

4、公司二次腾飞在即

隆华科技(300263)

一、靶材龙头,受益于国产替代+终端需求高速增长

隆华科技目前主要有三家子公司专业从事靶材业务:四丰电子、晶联光电、丰联科,产品包括钼靶、钨靶、ITO靶材等。公司在平面显示靶材行业处于国内领先地位,四丰电子和晶联光电分别在钼靶和ITO靶材业务均属于行业龙头。公司是京东方和华星光电的最大供应商,国外主要客户有LG等公司。

四丰电子为国内唯一条形钼靶、大宽钼靶国内供应商,唯一能够全面替代进口的供应商。四丰电子大尺寸宽幅钼靶已经开始批量供货,已成为新的增长点。晶联光电是目前国内真正能够批量生产TFT用的平面ITO靶材的国产企业,已逐渐缩小与国外巨头的技术差距,拥有ITO靶材的核心制备技术。丰联科有效解决了靶材焊合率和翘曲度的控制技术难题,保证了靶材绑定的质量稳定性,使四丰电子公司和晶联光电公司摆脱了关键工艺依赖外协的局面,大大提高了市场竞争力。

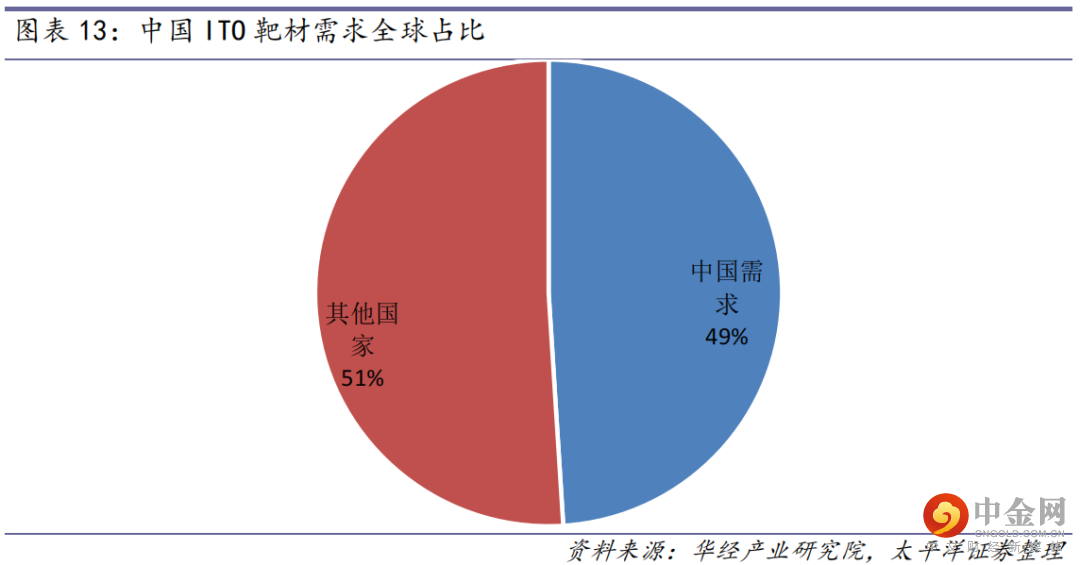

2020年以来,受全球新冠肺炎疫情、西方对中国高端制造业的打压等的影响,国内显示面板、半导体等行业开始从战略上重新考量采购和供应渠道,国产靶材加快了替代进口进程,国内靶材行业有非常广阔的市场发展空间。公司依托旗下三家靶材子公司,产品加速实现进口替代,成为国产靶材替代龙头企业。

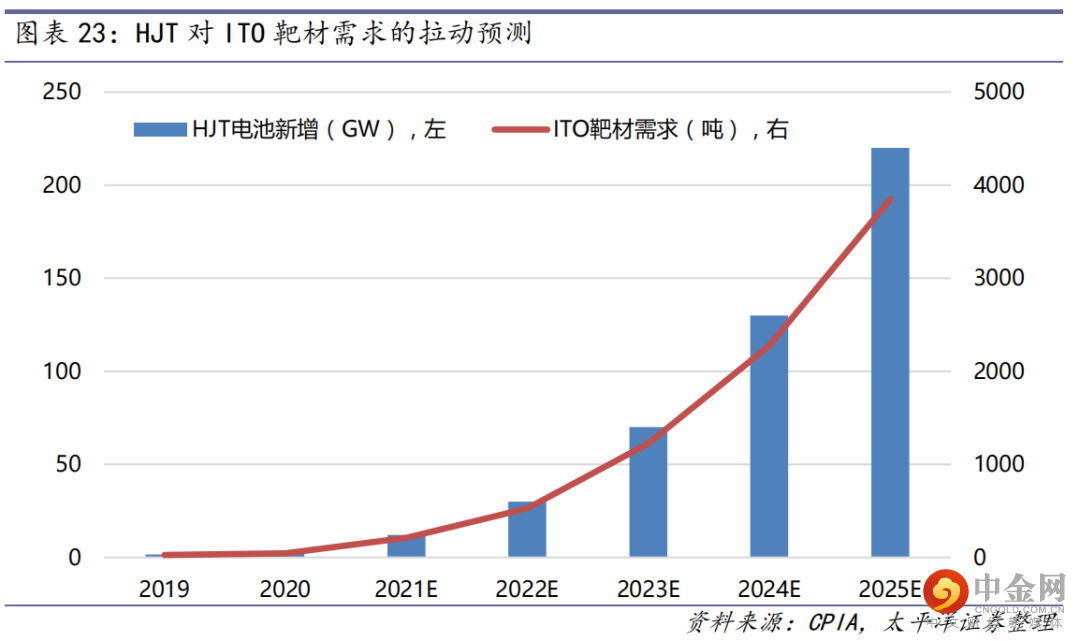

HJT是下一代光伏电池方向,1GW的HJT光伏电池需要约20t的ITO靶材,预计2025年HJT规模将达到220GW,对应ITO靶材需求量为4400吨,市场规模近百亿。公司ITO靶材通过隆基等厂商认证,龙头效应将占据较大市场规模,假设公司占据20%市场规模,将增收近20亿元。2030年HJT渗透率有望进一步提升,达到70~80%,市场规模接近300亿元。

二、高分子复合材料军民融合市场广阔

公司高分子复合材料产品包括PMI、PVC、PET等硬质泡沫等。兆恒科技是军方唯一认可PMI泡沫国产化合格供应商,是国内唯一一家具有全密度全孔径全尺寸的PMI泡沫材料能力的企业,在军工领域,兆恒科技PMI泡沫逐步替代原德国的Evonik公司,已经基本进入主流军机型号,未来产品销量会逐步体现。

兆恒科技还针对民用飞机研制了配套技术,C929研制已经应用兆恒科技PMI泡沫,在未来民用飞机材料转变的情况下,料将会具有巨大增长空间。公司目前具有1500立方米PMI泡沫产能,在建新的产能线,兆恒科技一期建设完成后PMI产能可以扩展至2万立方,生产能力跨越式增长,预计2022年公司PMI出货量增长50%以上。

海威复材是国内唯一一家专业从事海军舰船和海洋工程用复合材料研制生产的服务商,重点服务对象是舰船和海洋工程领域,同时承担民用复合材料相关产品的研制和生产,在特种材料、海洋工程等方面具备研发、设计、制造、维护一体化的系统集成能力,为实现舰船和海洋装备的轻量化、隐形化发挥着重要作用,是典型的军民融合型的高分子材料公司。预计“十四五”期间将服役的新型003航母还会带动航母战斗群系列舰船持续批产上量,因此船舰用复合材料有较大的发展空间。民用船材料也是海威复材的一个业务方向,未来增长空间不容小觑。

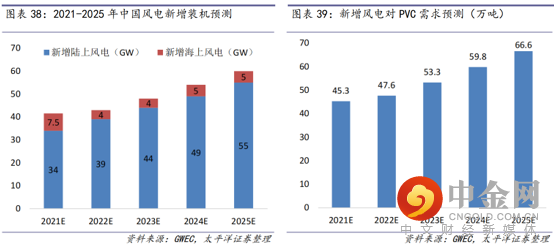

PVC是风电叶片的芯片关键材料,公司PVC泡沫产品通过认证,实现国产化替代。正在新建8万立方PVC产能,其中第一期4万立方PVC产能将在2022年开始批量供货,3年内完成所有产能建设。风电装机量增长将带动PVC需求高速增长;“十四五”期间每年对PVC的需求达到54万立方米,2025年对PVC的需求量达到66.4万立方米,年均复合增速10.1%。

三、传统节能环保业务稳健发展

节能环保板块业务为公司的传统优势,分为节能换热装备与环保水务两个领域。“碳达峰”政策推动,传统换热业务存在较大更新和升级空间。公司产品不仅在中石油、中石化、中海油等国内重点行业占有较高的市场占有率,同时在海外市场开发方面亦实现新的突破,公司传热节能装备业务保持了良好的发展态势。

公司2013年收购北京中电加美,开始经营环保水务业务,业务类型分市政水务和工业水处理两两个发展方向。积极开展大型工业企业的凝结水处理及污水处理、中水回用业务,并选择性的开展市政水务项目。水污染治理的市场集中度较低,部分区域及细分市场具有较高活力,可以带来市场扩容空间,随着市场化服务需求的增加,资源整合与跨区域发展趋势将逐渐凸显。随着市场对先进技术认可度的提高变高,中电加美这类技术领先企业将受益。

四、公司二次腾飞在即

太平洋证券认为,公司营收水平和利润将实现翻倍增长,预计2021-2023年公司营收增速在16.5%/32.3%/31.0%,达到21.2/28.1/36.8亿元,归母净利润分别达到2.8/4.0/5.1亿元,对应EPS分别为0.31/0.44/0.56元,对应当前股价PE为35.2/24.8/19.4倍,首次覆盖,给予“买入”评级。

风险提示:项目投产不及预期;行业政策风险;光伏、风电等下游需求不及预期。

举报电话: 13816368049