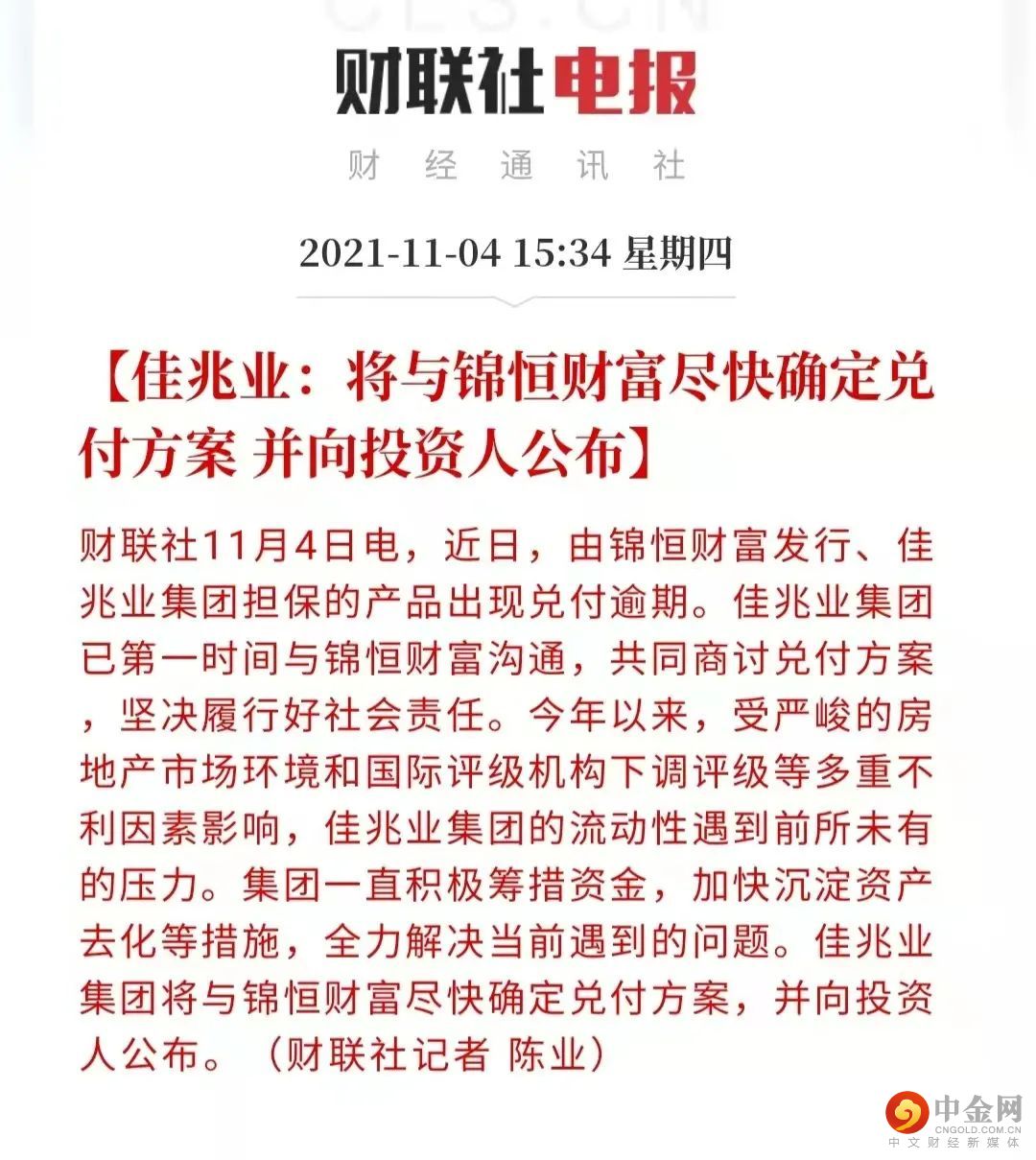

继恒大集团之后,又一家TOP30房企的理财产品出现逾期兑付。

据新闻报道,近日,由锦恒财富发行、佳兆业集团担保的财富产品被曝兑付逾期。

对此,佳兆业集团董事局主席郭英成电话连线现场投资人表示,佳兆业是负责任的企业,给佳兆业时间,佳兆业有能力和办法偿还。

另据悉,深圳监管部门召开专题会议,讨论花样年、佳兆业两个企业流动性问题。

这不是佳兆业第一次出问题了。

早在2015年,佳兆业就曾因无法按时支付债券利息,成为内地第一家美元债券违约的房企。

后来种种因素助推,佳兆业得以转危为安,并在2020年成为TOP25房企,且晋级福布斯全球企业1000强。

都说人不可能在同一个地方跌到两次,但在房地产行业,这种事发生太多次了。

对于理财逾期,当事方表示:“今年以来,受严峻的房地产市场环境和国际评级机构下调评级等多重不利因素影响,佳兆业集团的流动性遇到前所未有的压力。”

问题是,就在两个月前,佳兆业还宣布“三道红线”全部达标,财务指标稳健向好。

更大的问题是,明年佳兆业将有数十亿美元债到期,折合人民币210多亿元。

时间,真的不多了。

佳兆业,被放在了案板上。

怪时运不济?怪市场残酷?怪资本贪婪?怪市场不公?

NONONO,深入了解了一下就明白。

佳兆业这家企业,早就病重,不出问题才怪,出问题,才是正常。

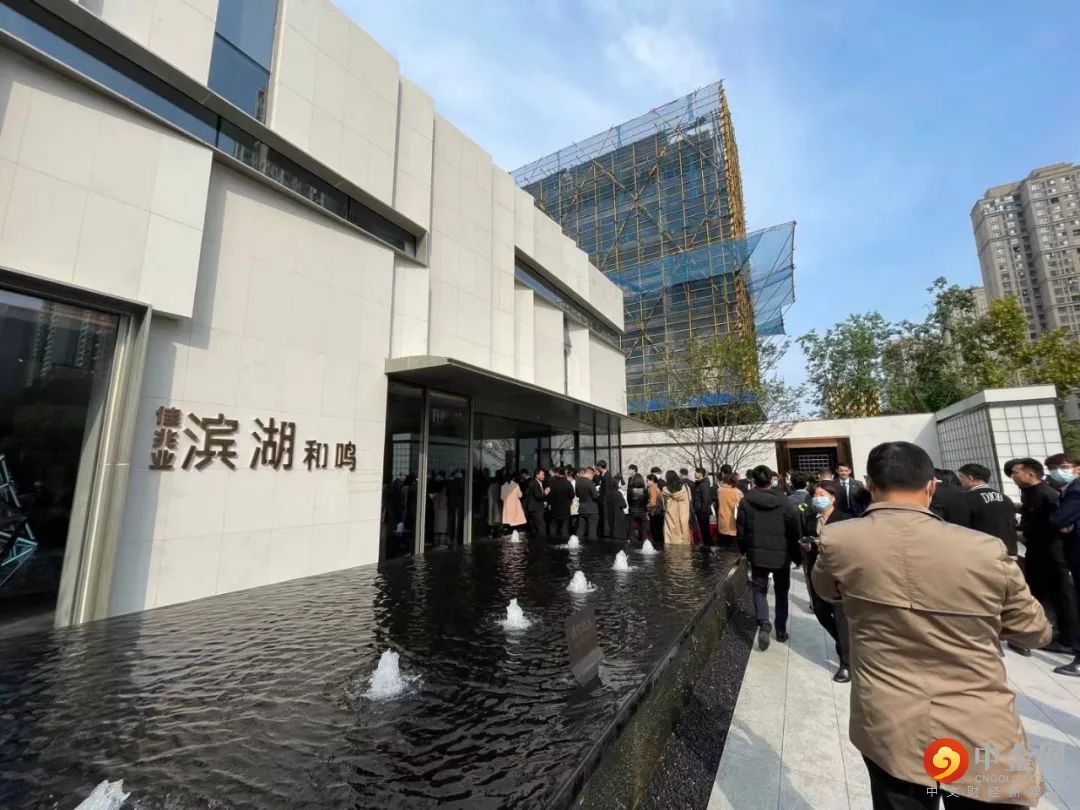

2020年10月30日,佳兆业以2037万元/亩竞得滨湖科学城BK202005号居住用地,总占地面积,37486.85平米,容积率2.0,总价114540.51万元,住宅楼面价15277.42元/㎡,溢价率29.75%。

总建面74973.7平米,而可售面积只有42993.7平米,自持面积达到31800㎡,自持面积占比达到42.4%。

这个自持面积,是佳兆业自己竞出来的。

含自持面积的楼面价成本是15277元/平,考虑到42%的自持,可售面积的楼面价已经是26340元,毛坯保本售价都要37000元/平。

当时,周边的毛坯售价根本不到3万/平(华润昆仑御当时才24000而已)。

合肥公司的城市总是如何理解和判断市场的?是如何来计算这笔账的?

而佳兆业当时是怎么想的?你不知道你家还有没有余粮?不知道要还多少债?

这还不是重要,骚操作还在后面。

地拿了,案名也出来了,佳兆业滨湖和鸣,今年上半年,终于达到销售条件了。

地拿错了就拿错了,咱也认,咱抓紧时间回拢资金可以不?咱能认清现实抓紧弥补过错不?

上半年合肥市场好的时候,需要抢房的时候,需要摇号的时候,可以全款销售一空回拢资金的时候。

佳兆业滨湖和鸣捂着不卖。

捂到了2021年的10月份,佳兆业急了,估计是才想来我原来还要还债,我原来TMD很差钱。

但此时,市场已经急转直下,已经不是你想卖就能卖掉的了。

于是,佳兆业召集了全合肥的中介上分销,来卖佳兆业滨湖和鸣的房子,洋房带装修28000。

当天都挤不进去,都是在看佳兆业这个大笑话。

问题是,38000的带装修保本价,28000卖出,一平米亏一万,一共需要亏损多少钱?

花11.45亿拿块地,瞎折腾一场,被笑话一场,再亏进去4.3个亿(42993.7 X 10000)。

佳兆业,真的不差钱吗?真的不知道自己的家底吗?真的不知道自己的余粮吗?

此时,几百米之外的中海九樾的售价是28000,更好的产品,更好的品牌,更安全的房企。

佳兆业滨湖和鸣,就成了全合肥的笑柄。

佳兆业在合肥更骚的操作,还在后头。

2021年6月3日,佳兆业以总价23.01亿元拿下新站高新区XZ202106号地块,容积率1.8,住宅楼面价9200元/㎡,溢价率29.12%。

地块一共220.72亩,可建面积一共264664平。

楼面价9200,做预算和成本的都知道,保本售价是16000。

问题是,这块地拍的时候都公示了,备案价是13906元/平。

如何赚钱?要亏多少?

这还不算,佳兆业拍下这块地时,还竞配建租赁面积一共52600㎡,这一块是毛钱不赚的,占总建面的比例是20%。

好,除去20%的配建,可售部分一共只有212064平,真实楼面价是10851元/平,保本售价需要18000元/平。

现实中是,虽然限价13906元,但旁边的当代置业刚刚交房的次新房,二手房只有11000元/平。

总结一下佳兆业这把骚操作。

投入23.01亿元,楼面价10851元/平,成本售价18000元/平,备案价限价13906元/平。

姑且按佳兆业可以按限价销售完,那么,一平米也要亏4000元,累计亏损8.5亿(212064 X 4000)。

图啥?为啥?干啥?

一通骚操作,不知道佳兆业到底是怎么想的。

关键是,这是2021年6月3号啊,这不是2020年,也不是2019年啊。

佳兆业,真的不知道自己的家底吗?真的不知道自己的余粮吗?真的不清楚自己的流动性吗?真的不知道自己的负债吗?

三年前,万科喊了一句“活下去”,曾被行业认为是拿“狼来了”来吓唬人的噱头。

如今,狼真的来了,但有些房企可能真的活不下去了。

前不久,万科董事会主席郁亮在媒体交流会上说,行业冬天来了,大家都冷,首先要自己解决自己过冬问题。

关于这次房地产大变局的原因,郁亮借用一个金融术语:

“三线四档”的要求出台后,房企必须要缩表,减少债务,去金融化。缩表的冲击是非常大的,带来投资下降等影响,房企的短期业绩也会受到重大损失。

所谓缩表,无非是宏观环境开始收缩,不仅某些人预期的大放水迟迟没来,反而房地产去金融化、去泡沫化的浪潮一波接过一波,无论是房企融资还是居民房贷,都前所未有之严。

管理人士曾经再三强调:“房地产领域的核心问题还是泡沫比较大,金融化、泡沫化倾向比较强,是金融体系最大灰犀牛。”

这位管理人士还提醒:押注房价永远不会下跌的人最终会付出沉重代价……

很多人不相信管理层的决心,也不相信大浪退去之后裸泳的会是自己,还有更多房企在等着新一轮“涨价去库存”。

2015年以来,去库存叠加棚改货币化政策,曾经让一众高杠杆房企从泥淖中爬起来,攀上了加杠杆带来的高峰。

但杠杆来得容易,去得也快。一旦大环境转向,高杠杆就成了双刃剑致命的另一面。

这一次,楼市仍旧需要稳,保交楼是底线中的底线,房地产作为民生行业的属性仍要维护。

但是,轰轰烈烈的“涨价去库存”可能不会再有了,某些房企也将失去复活乃至重新繁荣的机会了。

举报电话: 13816368049