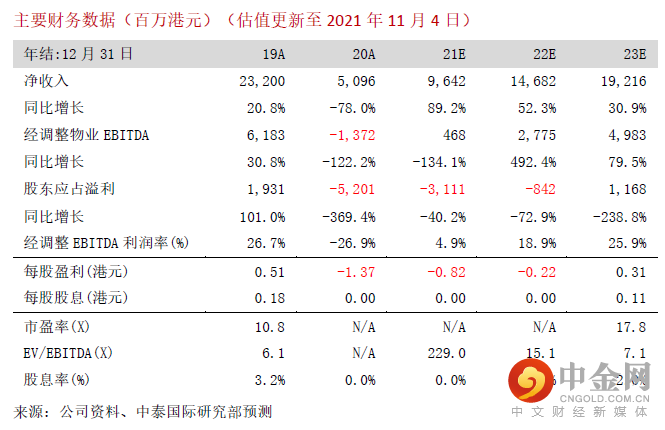

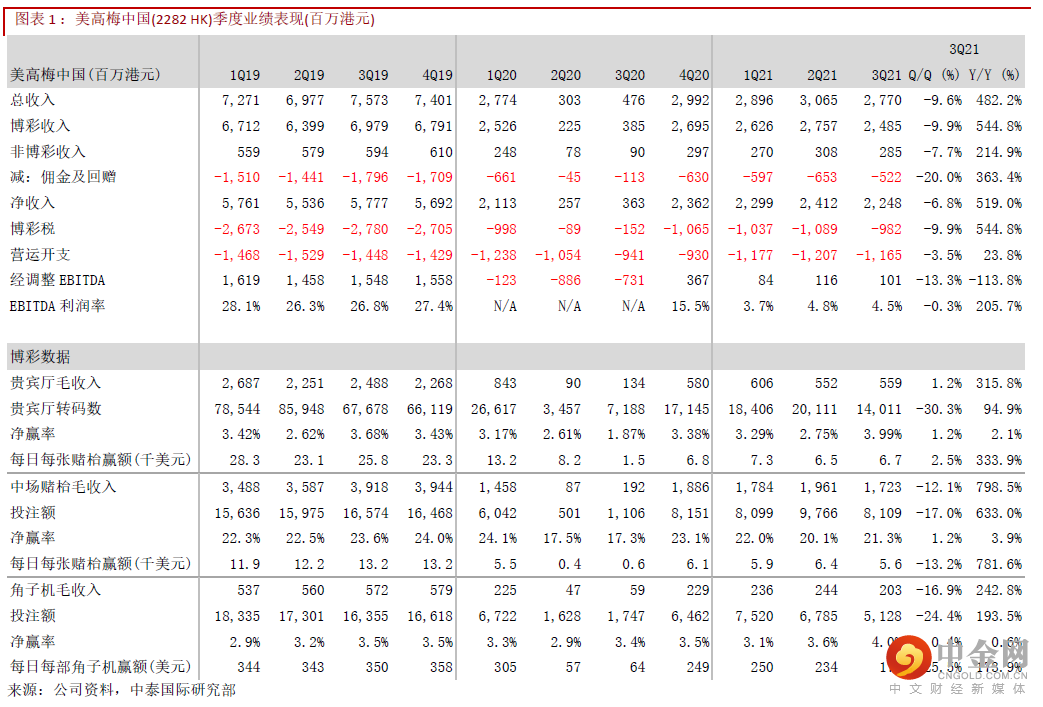

美高梅中国公布了21年Q3业绩,净收入为22.5亿港元(下同),同比+519.0%/环比-6.8%;博彩收入环比-9.9%,优于行业平均(-26.1%),恢复至19年同期的36%,而行业仅恢复至26%。其中贵宾厅及中场博彩收入分别环比+1.2%/-12.1%,行业则环比-29.9%/-24.5%;经调整物业EBITDA为1.01亿(环比-13.3%),优于预期。季内,酒店项目美狮美高梅的御狮别墅已推出市场,相信能够吸引部分高端中场客人,但项目录得0.26亿元的EBITDA亏损,仍然未能扭亏,经营效率不太理想,预计“澳门伦敦人”及“上葡京”将对美狮美高梅带来压力。

管理层指出近期业务的恢复态势良好

管理层于业绩电话会上指出当10月19日起恢复通关后,博彩收入及访客回升的速度均较为乐观。(如11月3至9日的一周访澳旅客录得日均旅客达到2.4万人次,较8月日均1.3万人次人次,大幅上升82%)。按现时的状况,管理层预计11月中旬博彩收入可恢复至今年7月的水平(恢复至19年Q4的55%)。此外,有关修订《博彩法》的公众咨询已于10月29日完结,预计咨询总结将于45天后公布。管理层认为于22年6月赌牌到期前完成所有立法及竞投程序的时间较为紧迫,但充满信心未来能够继续获得赌牌。

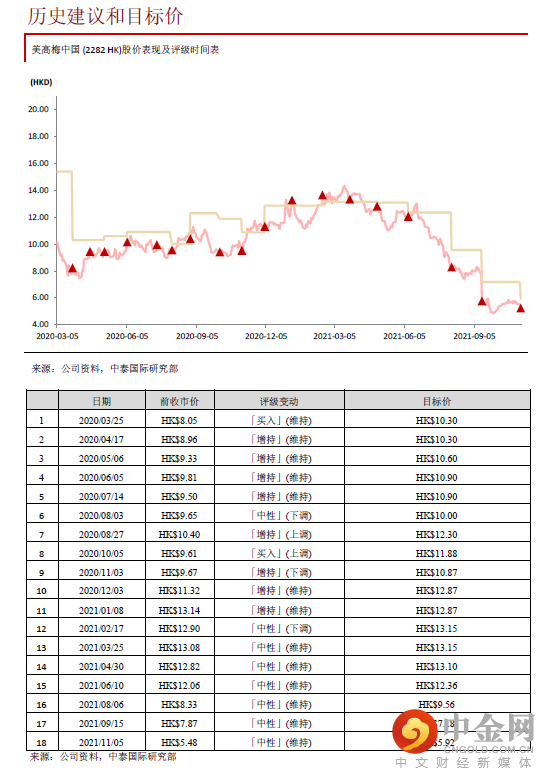

下调目标价至5.92港元,维持“中性”评级

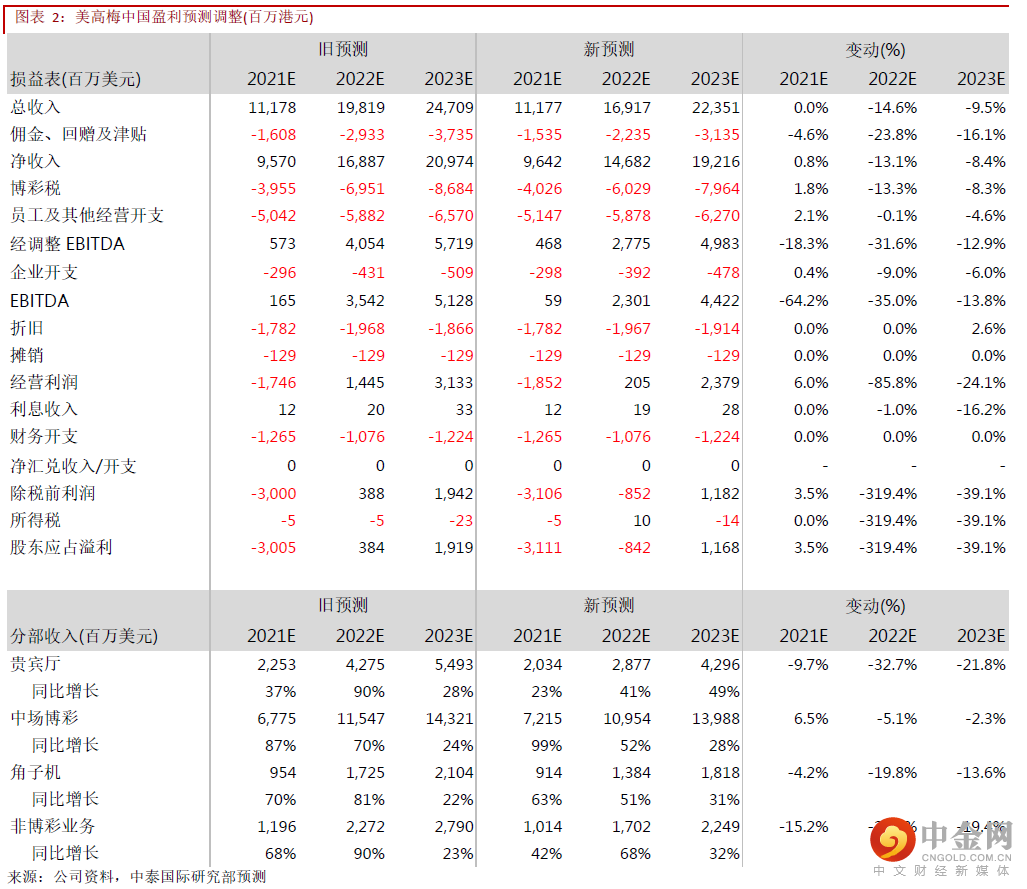

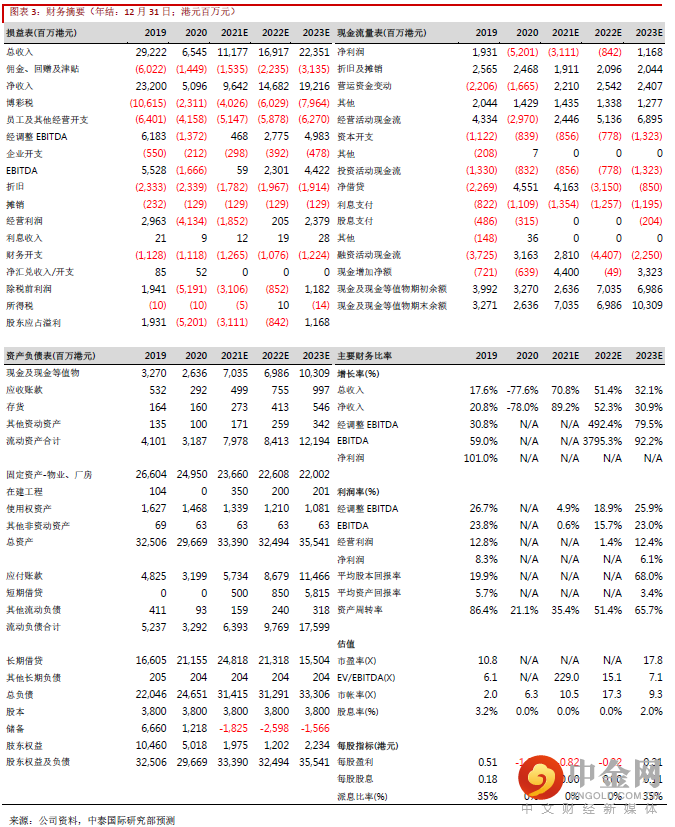

基于Q3的经营状况及10月以来内地及澳门因疫情收紧出入境管制,我们分别下调公司21-23年经调整物业EBIDTA预测18.3%/31.6%/12.9%至4.7亿/27.8亿/49.8亿港元,把目标价从7.18港元下调至5.92港元,相分别当于22年及23年15.8倍及7.4倍EV/EBITDA。内地疫情仍不稳定,叠加港、澳的疫苗接种率未符合中央要求,预计今年内出入境管制难有积极放宽。公司缺乏可供发展的土储,在非博彩元素也逊于同是美资的金沙中国(1928 HK),我们看不到公司短、中期能够表现出优于行业的机会,因此维持“中性”评级。

风险提示:

(一)签证政策再度收紧;(二)赌场续牌风险;(三) 市占率因竞争加剧而流失

中泰国际证券有限公司

举报电话: 13816368049