数十万资深股民都在看!

(一)市场整体表现

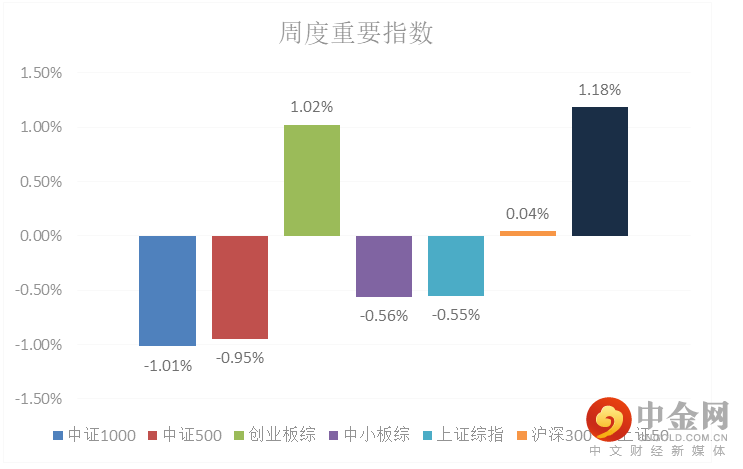

本周市场分化比较明显,创业板指和上证50相对偏强,上证指数窄幅震荡,代表中小股票的中证500和中证1000指数相对偏弱。

资料来源:中信建投通达信

(二)板块表现

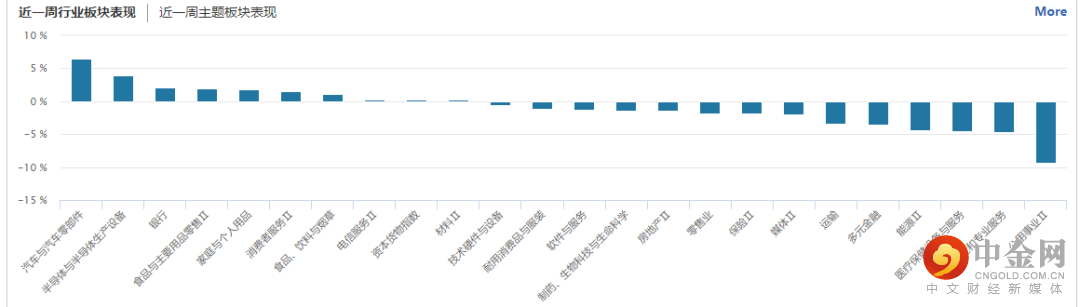

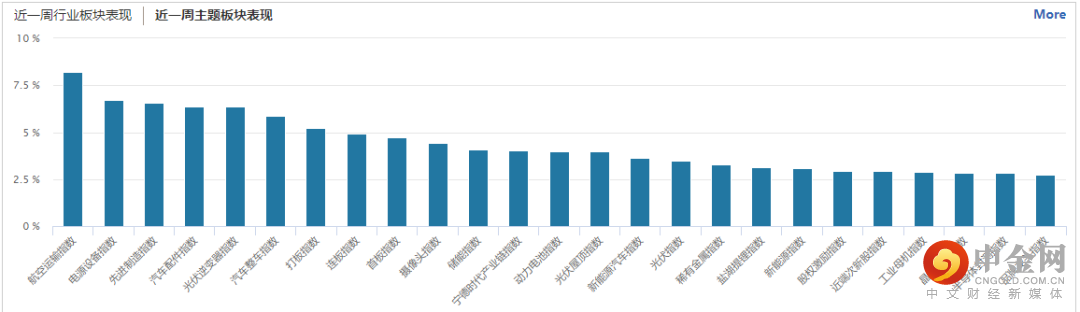

从行业板块表现来看,本周汽车与汽车零部件、半导体、银行、食品饮料等涨幅居前,公用事业、医疗保健、能源、运输等跌幅前列。

资料来源:wind资讯

从概念主题板块的表现看,航空、电源设备、先进制造、汽车配件等前幅居前,品牌龙头、半导体封测、工业母机等涨幅相对落后。

资料来源:wind资讯

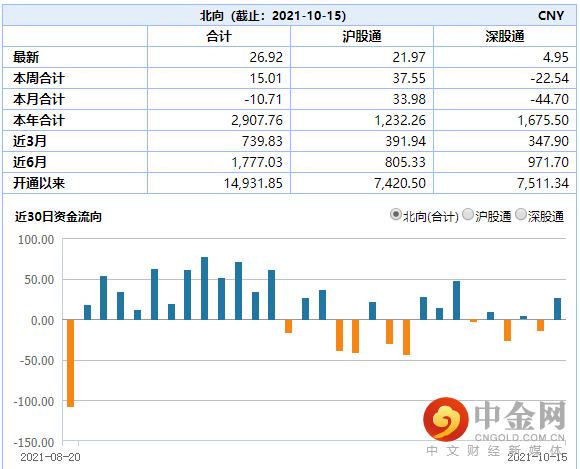

(三)市场资金流向

北向资金本周合计流入15.01亿,本周数额较小,很大程度上是因为13、14号两天北向资金没有交易。其中,12日呈现明显的净流出,15日流入较多,全天净买入26.93亿元。

资料来源:wind资讯

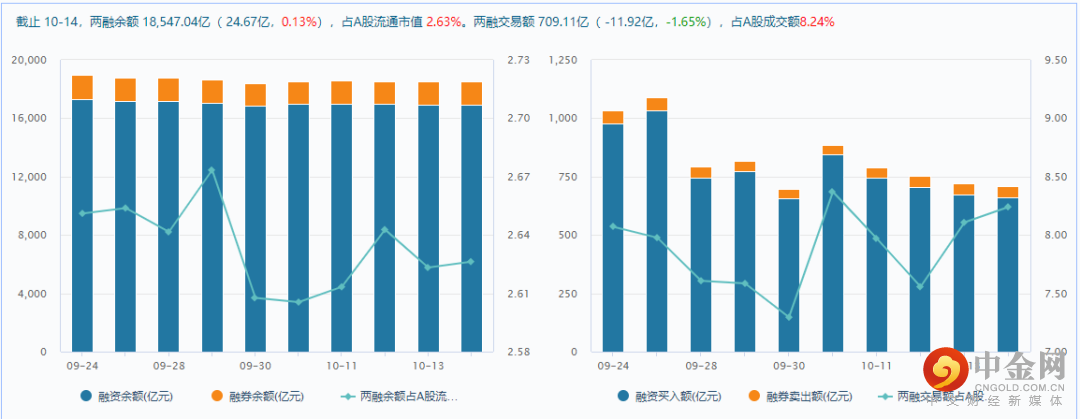

融资融券余额方面,截止10月14日,两融余额18,547.04亿,占A股流通市值 2.63%。两融交易额709.11亿,占A股成交额8.24%,两融交易额占比较前期偏低。

资料来源:wind资讯

(四)个股表现情况

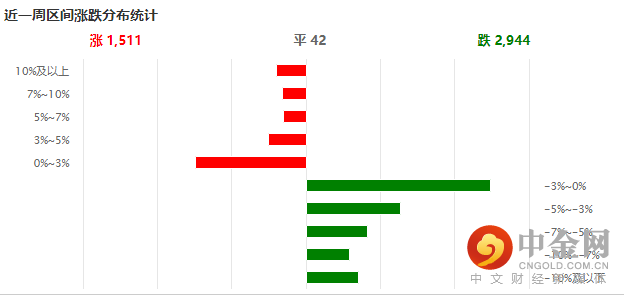

个股表现方面,本周下跌个股家数明显占优,近3000只个股收跌。

资料来源:wind资讯

(五)宏观经济数据

1、 PMI

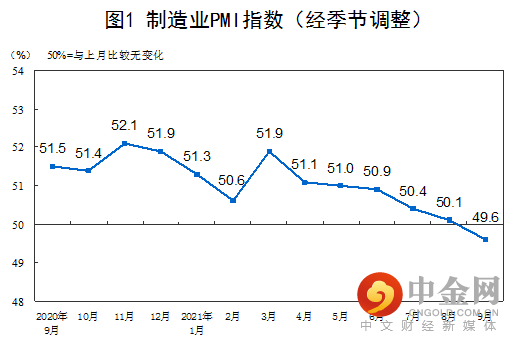

9月份,中国制造业采购经理指数(PMI)为49.6%,低于上月0.5个百分点,降至临界点以下,制造业景气水平有所回落。

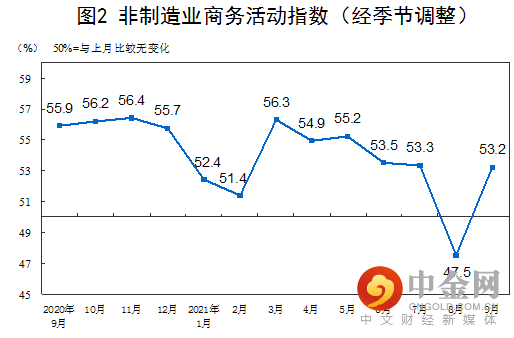

9月份,非制造业商务活动指数为53.2%,高于上月5.7个百分点,升至临界点以上,非制造业景气水平快速回升。

资料来源:国家统计局

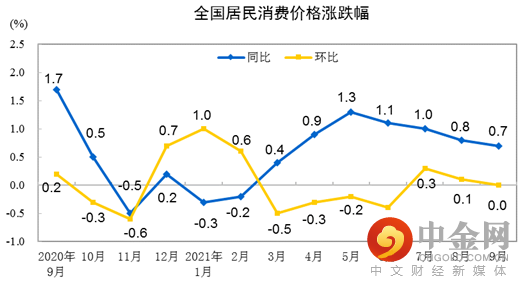

2、通胀数据

2021年9月份,全国居民消费价格同比上涨0.7%。1--—9月平均,全国居民消费价格比去年同期上涨0.6%。9月份,全国居民消费价格环比持平。

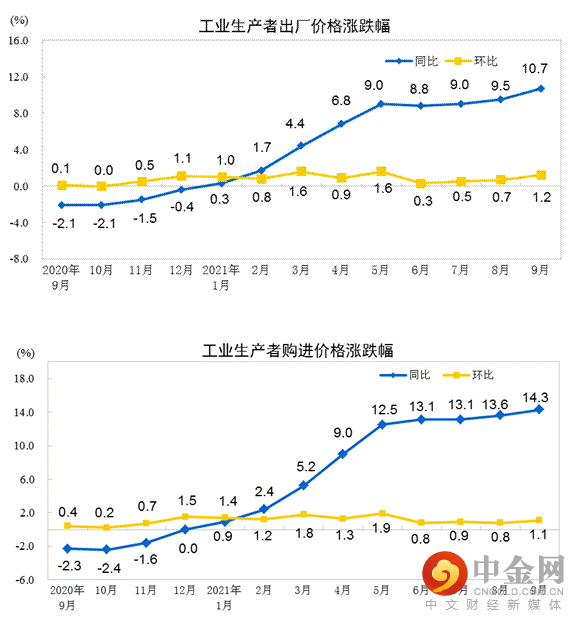

2021年9月份,全国工业生产者出厂价格同比上涨10.7%,环比上涨1.2%;工业生产者购进价格同比上涨14.3%,环比上涨1.1%。1—9月平均,工业生产者出厂价格比去年同期上涨6.7%,工业生产者购进价格上涨9.3%。

资料来源:国家统计局

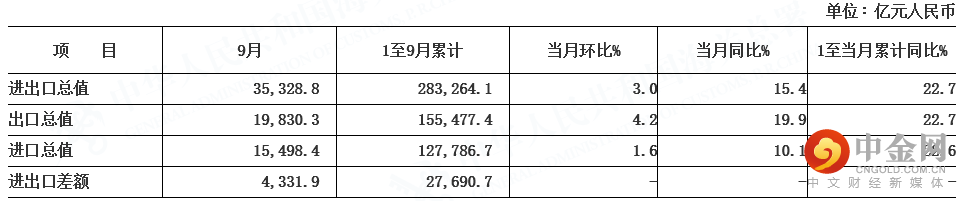

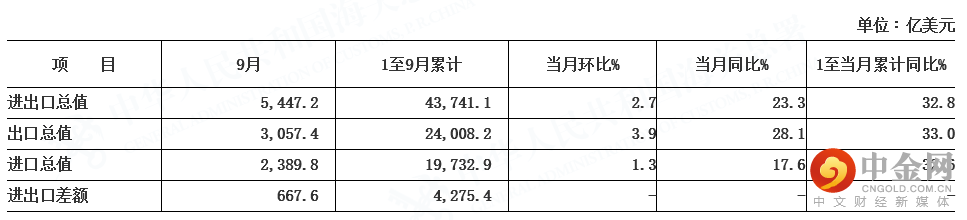

3、进出口

经季节调整后,按人民币计,2021年9月份进出口总值同比增长18.3%,其中出口增长21.6%,进口增长14.4%。按美元计,2021年9月份进出口总值同比增长26.5%,其中出口增长30%,进口增长22.2%。

资料来源:海关总署

4、金融数据

中国9月社融增量2.9万亿元,预估为3.05万亿元,前值为2.96万亿元;9月新增人民币贷款1.66万亿元,预估为1.81万亿元,前值为1.22万亿元;9月末广义货币(M2)余额同比增长8.3%,预估为8.2%。

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场分化走势依然比较明显,且最明显的特征是板块间轮动过快,行情可持续性不强。宏观上,公布了最新的进出口、通胀和金融数据,其中进出口表现超预期,9月依然维持了不错的增速,出口(美元计价)同比增长28.1%,增速较8月提升2.5个百分点,出口绝对金额首次超过3000亿美元,创历史新高。通胀数据方面,PPI继续走高,达到10.7%,CPI在环比持续偏低的带动下,同比仅增长0.7%,低于市场预期。大宗商品价格上涨依然是推高PPI的重要因素。金融数据方面,M2增速高于预期,但社融和新增贷款偏弱,企业中长期贷款大幅多减,需求趋弱再次确认。M2与M1剪刀差继续扩大,显示经济预期有进一步走弱趋势。

(二)10月下半月投资日历

资料来源:财联社

(三)我们对后市行情的判断

下周国家统计局将公布工业增加值、固定资产投资增速、社会消费品零售总额、房地产开发投资同比增速等核心经济数据,预计经济下行压力进一步显现。下半年以来,尤其是7月份以来,疫情、汛情、限电限产叠加地产领域信用风险加剧,国内宏观经济面临的不利因素明显增加,经济下行压力也日益显现,四季度GDP同比可能跌至4.1%,但全年仍能维持在8%以上。单看四季度,如无疫情明显扰动,经济复合增速预计将边际改善,整体将好于三季度。从需求结构看,出口在外需走弱下和去年高基数下可能会逐步放缓,房地产投资可能逐步触底企稳,基建投资将小幅回升,制造业投资进入平台期,消费有望重回复苏轨道,PPI短期仍将保持高位,但目前市场认为其从11月起可能会逐步进入回落周期。

行情上,目前市场面临的宏观背景相对复杂,一方面是大宗商品持续涨价,能源危机还未过去,引发了市场对于通胀的担忧,在经济下行压力进一步加大的情况下,对于“滞胀”的讨论也逐步明显。全球货币政策,尤其是美联储政策收缩的信号越来越强烈,这些都一定程度上对股票市场的估值形成了压制。但另一方面,国内经济下行压力也带来了市场对于宏观政策宽松的预期,降准、宽信用以及财政发力都被市场高度关注,另外中美关系现缓和信号,国内保供稳价政策持续推进,一刀切和双限双控在逐步纠偏,这些又形成了行情的支撑因素。因此综合来看,目前行情形成系统性风险的概率不大,又鉴于宏观面在四季度可能边际改善,因此后市表现并不悲观,但上行空间的大小则很大程度上取决于以上这些因素的综合演化。

盘面表现上,结构性特征依然明显,这源于市场缺乏增量资金,存量资金博弈明显,现在又正处风格切换的过渡期,前期上游资源股因估值太高市场分歧加大,市场目前有风格切换迹象,但新的方向又尚未形成一致预期,各方观点仍存一定分歧,所以处在比较典型的混沌期。这意味着短线各个板块可能都会有机会,但会呈现比较明显的跷跷板效应,而且板块间的行情波动会加大,操作难度会提升。另外,随着三季报的陆续披露,市场对业绩的关注度也明显提升,业绩是否符合预期也成为造成行情波动的一个重要因素。虽然当前市场比较杂乱,但还是有规律可循,其中最突出的一点就是业绩的可持续性与估值的匹配度,目前估值应该是选股的一个重要标准,估值太高的个股更应该谨防业绩不及预期的风险。整体操作上依然需要控制仓位,均衡配置,较多潜伏,谨慎追高和积极波段。

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

支持投顾老师的观点,请点个赞~

举报电话: 13816368049