上周中资离岸债券市场回顾

宏观方面,美国9月企业新增就业人数超过预期,并创6月份以来最大增幅。美国上周首次申领失业救济人数环比减少3.8万,降幅超出预期,表明劳动力市场持续改善。上周五公布的美国9月非农就业数据19.4万人,大幅不及此前预期的50万人,但失业率下降至4.8%。美国参议院两党领导人达成短期提高债务上限的共识,长短端美债收益率全线上涨。

一级市场方面,由于国庆假期,新发市场冷清,仅新发5只美元债。

投资级方面,受美国国债收益率上周持续走高和信用事件的影响,整体小幅下跌:国企本周利差走阔3-10bps,金融AT1下跌0.5pts,科技板块利差走阔5-10bps,投资级地产利差走阔20-40bps。

高收益方面,上周花样年债券违约使得整个中资美元债市场高收益板块创下年内以来最大单周跌幅。本轮的下跌主要来自于政策面的收紧和宏观经济的走弱,其下降程度已超过2020年3月疫情全球扩散和美元流动性危机。具体情况:高Beta名字中雅居乐下跌5-8pts,中国奥园下跌10-15pts,禹洲集团下跌15-20pts,佳兆业下跌10-25pts;低Beta名字中路劲地产下跌2-3pts,龙光地产下跌3-4pts,旭辉地产下跌2-4pts,新城下跌2-4pts。

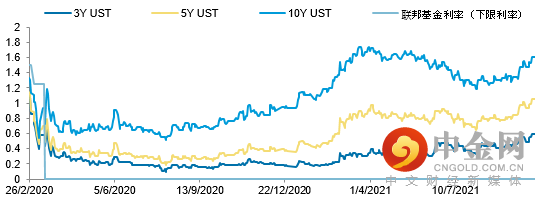

2020年初至今美国国债收益率变化

当前美国国债收益率

数据来源:Bloomberg 彭博资讯

数据获取日期:2021年10月11日

举报电话: 13816368049