本文来自所于2021年9月11日发布的报告《军工行业2021半年报综述:高景气从中游向下游传导,大额订单落地现金流大幅改善》。

鲍学博 S1220521040001

核心观点

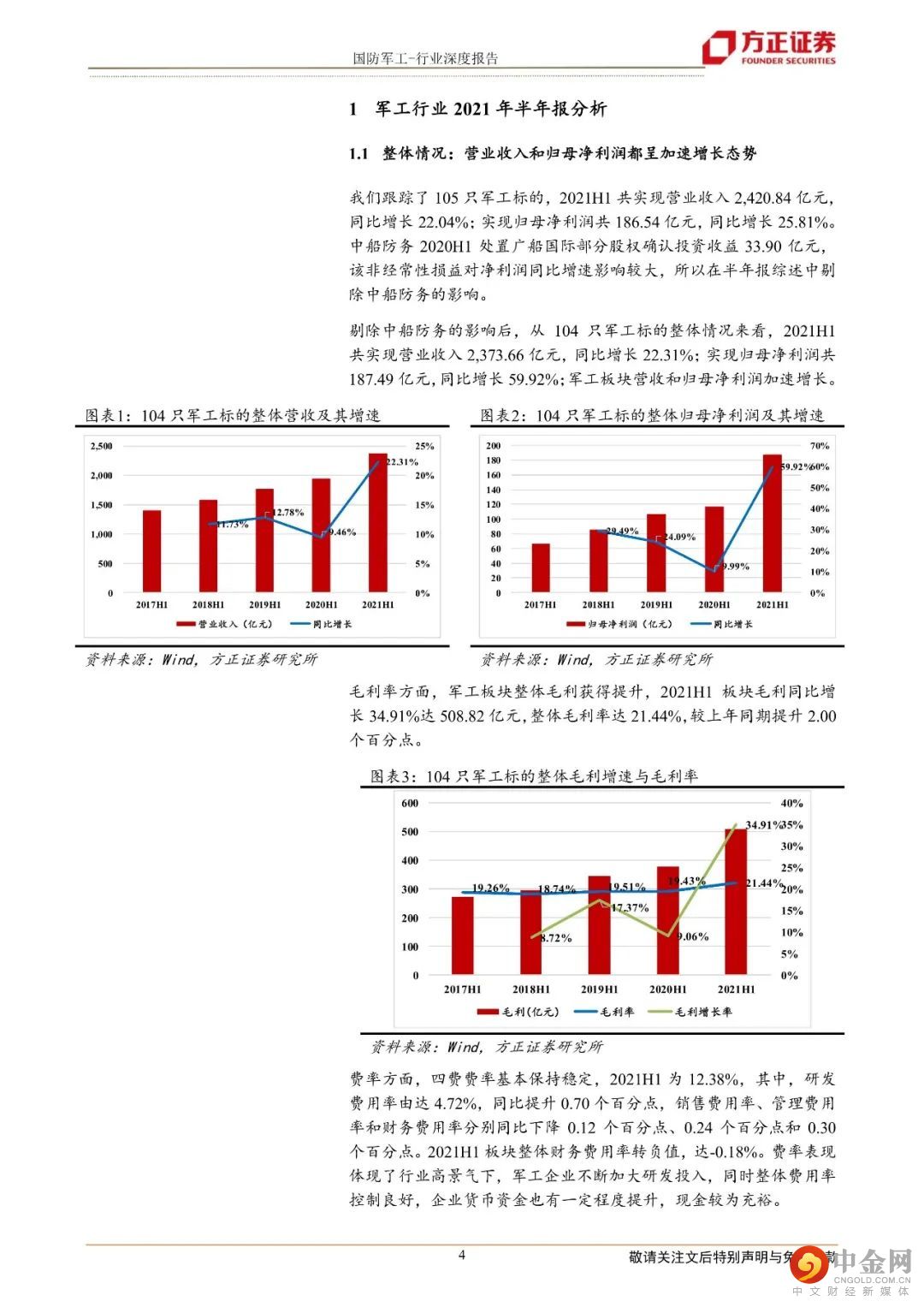

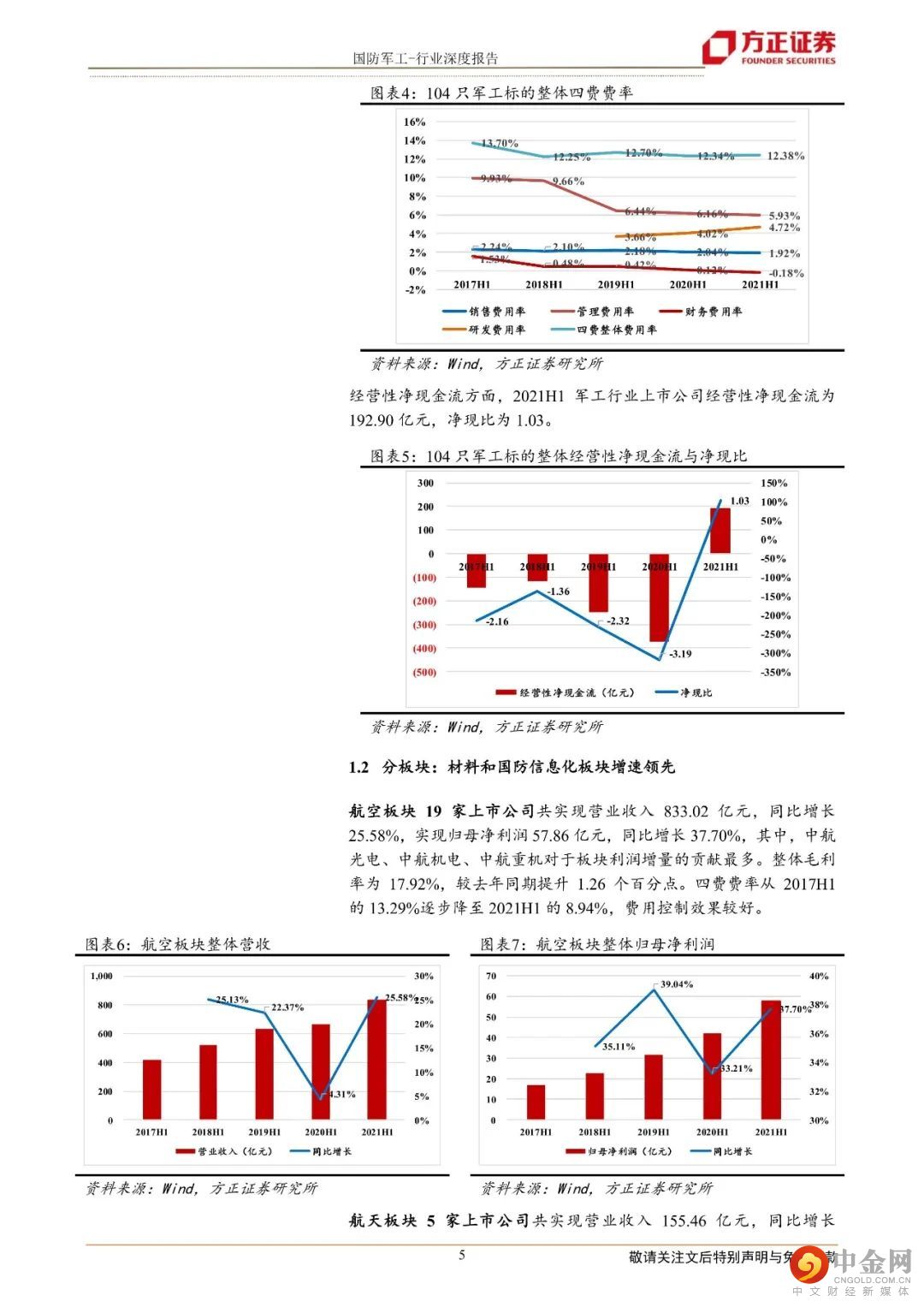

2021H1,军工行业整体营业收入和归母净利润都呈加速增长态势。从我们跟踪的104只标的来看,2021H1共实现营业收入2,373.66亿元,同比增长22.31%;实现归母净利润共187.49亿元,同比增长59.92%;军工板块营收和归母净利润加速增长。业绩高增速验证了行业景气度,产能释放的规模效应使利润增速相比营收增速更快。

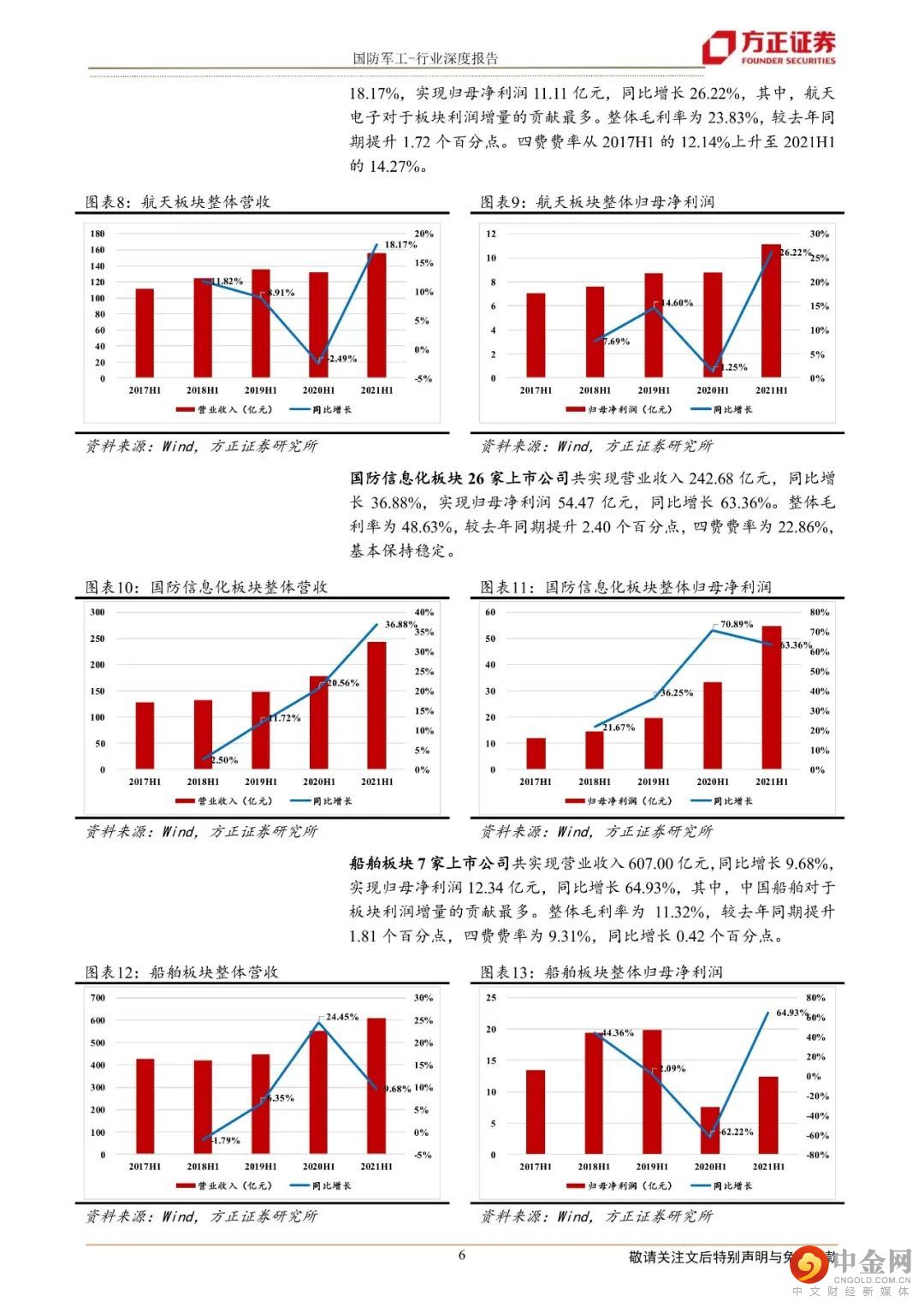

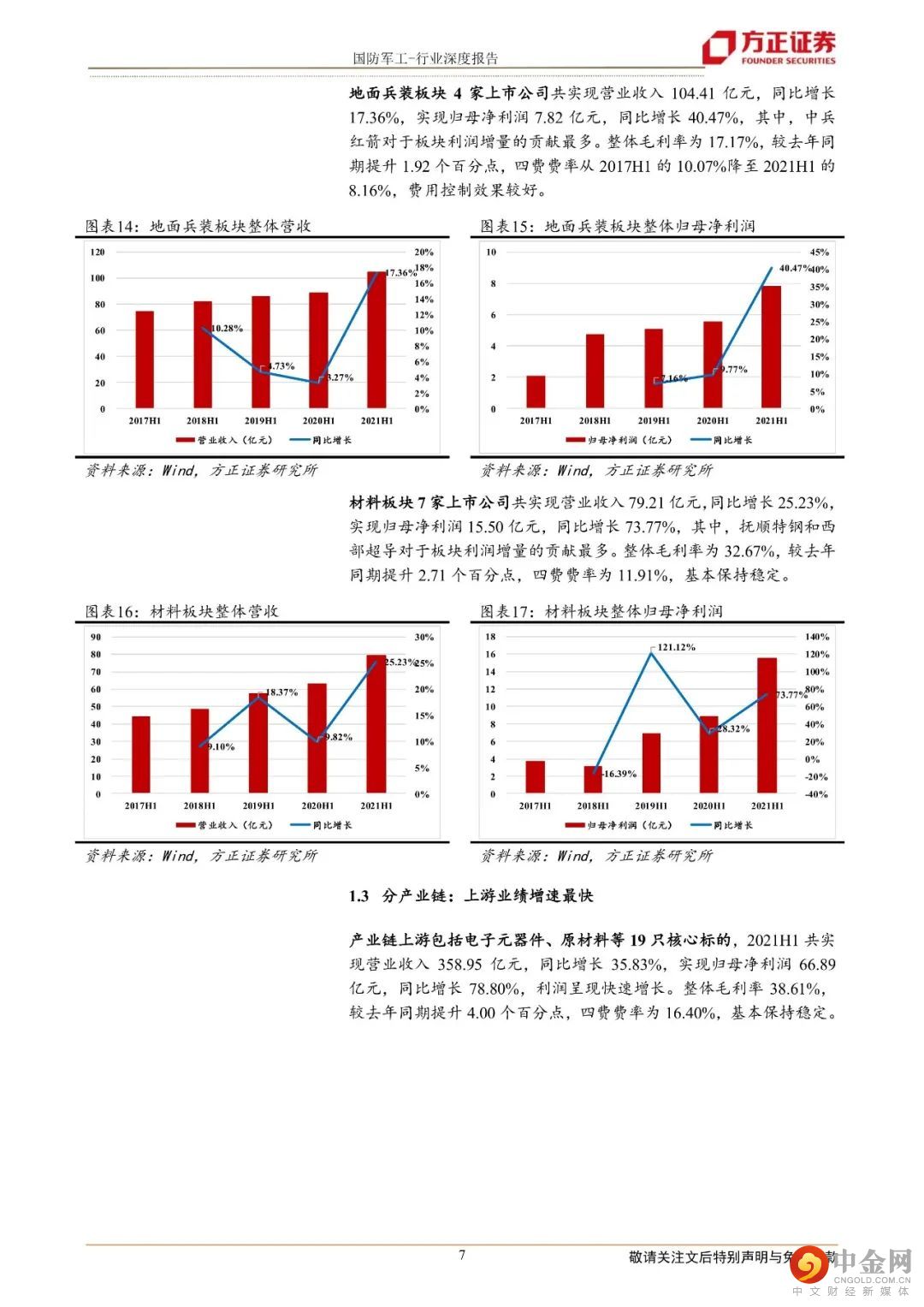

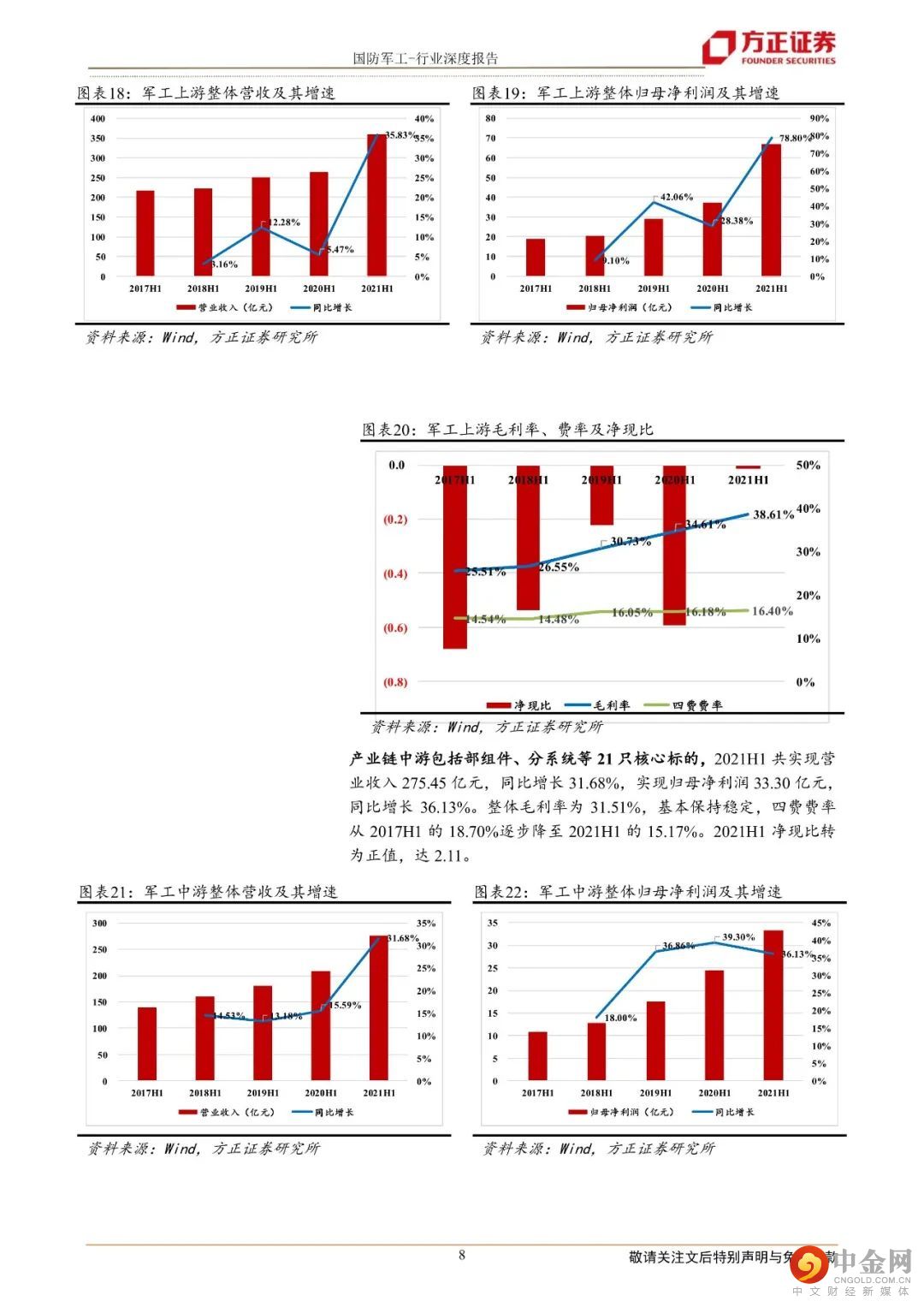

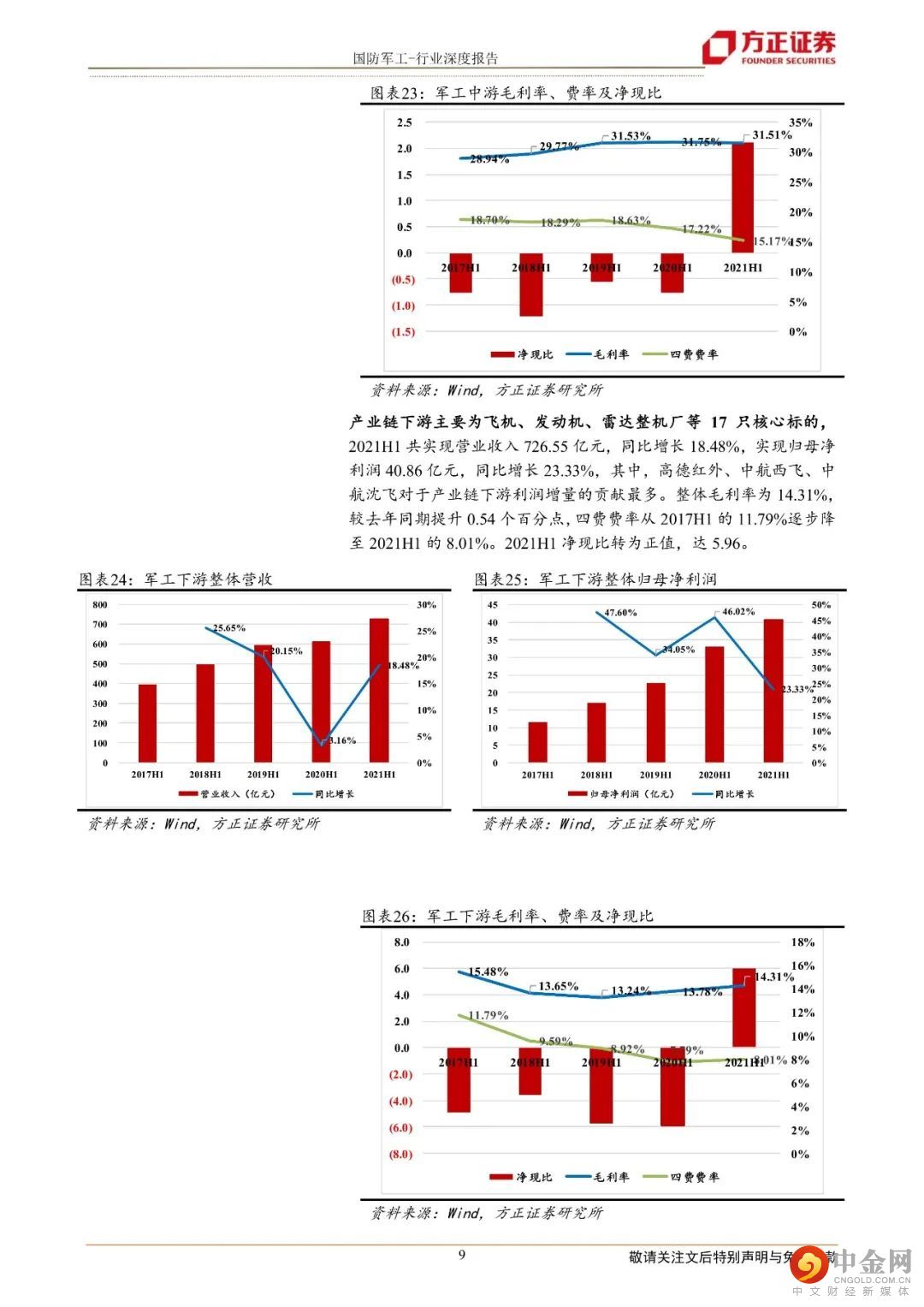

分板块看,材料、船舶和国防信息化板块归母净利润增速较快,分别为73.77%、64.93%和63.36%;分产业链看,产业链上游增速更快,2021H1产业链上游、中游和下游归母净利润同比增速分别为78.80%、36.13%和23.33%。

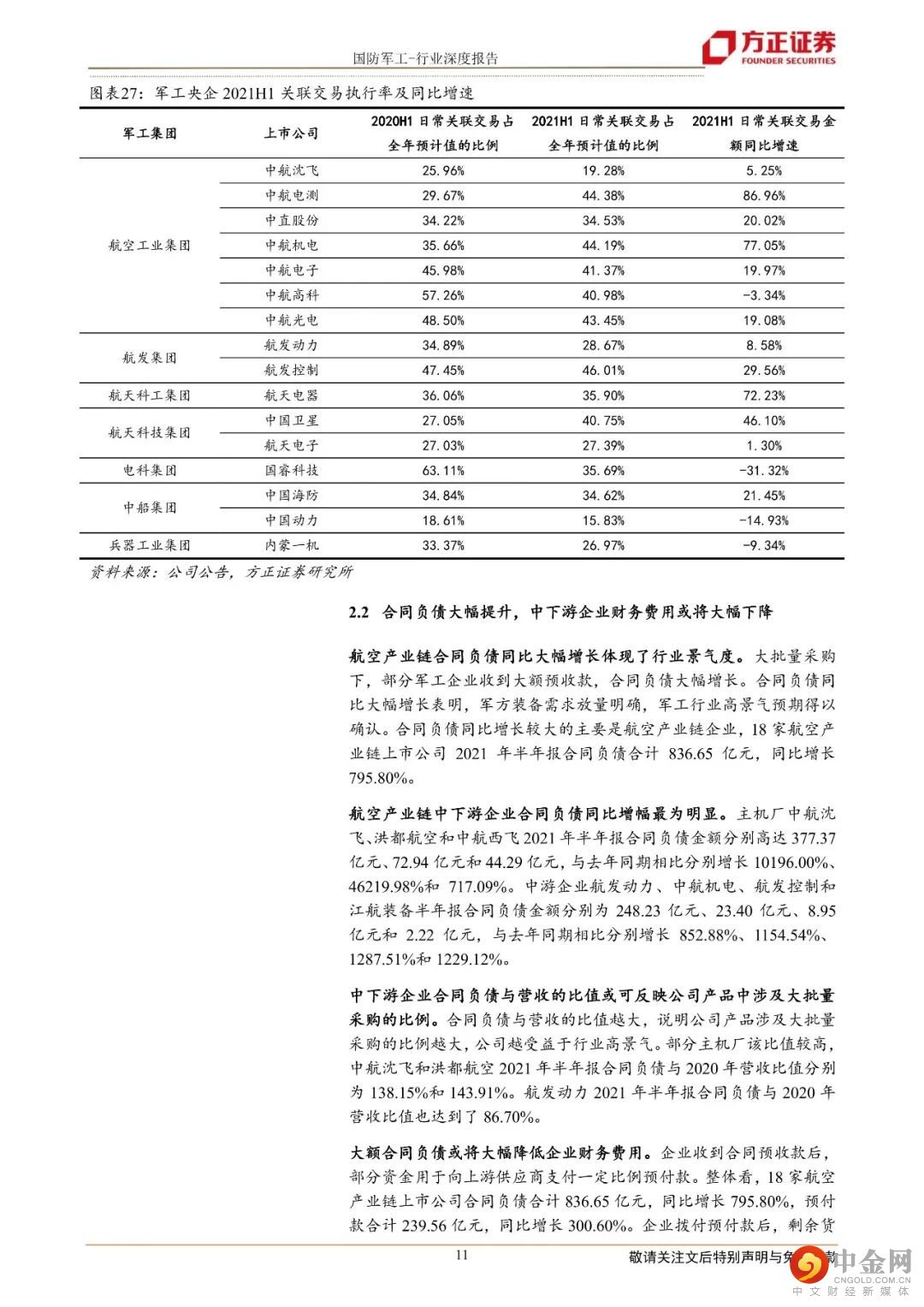

日常关联交易增长符合预期,印证行业景气度。2021年,军工央企日常关联交易预计值同比高增速体现了企业对今年业绩的良好预判。上半年,16家军工央企日常关联交易金额占全年预计值的比例为30.08%,与去年同期31.86%的比例相比基本保持稳定,体现了上半年军工央企经营情况基本符合年初公司的良好预期。从军工央企上半年日常关联交易来看,航空、航天产业链行业高景气得到验证,建议关注细分板块投资机会。

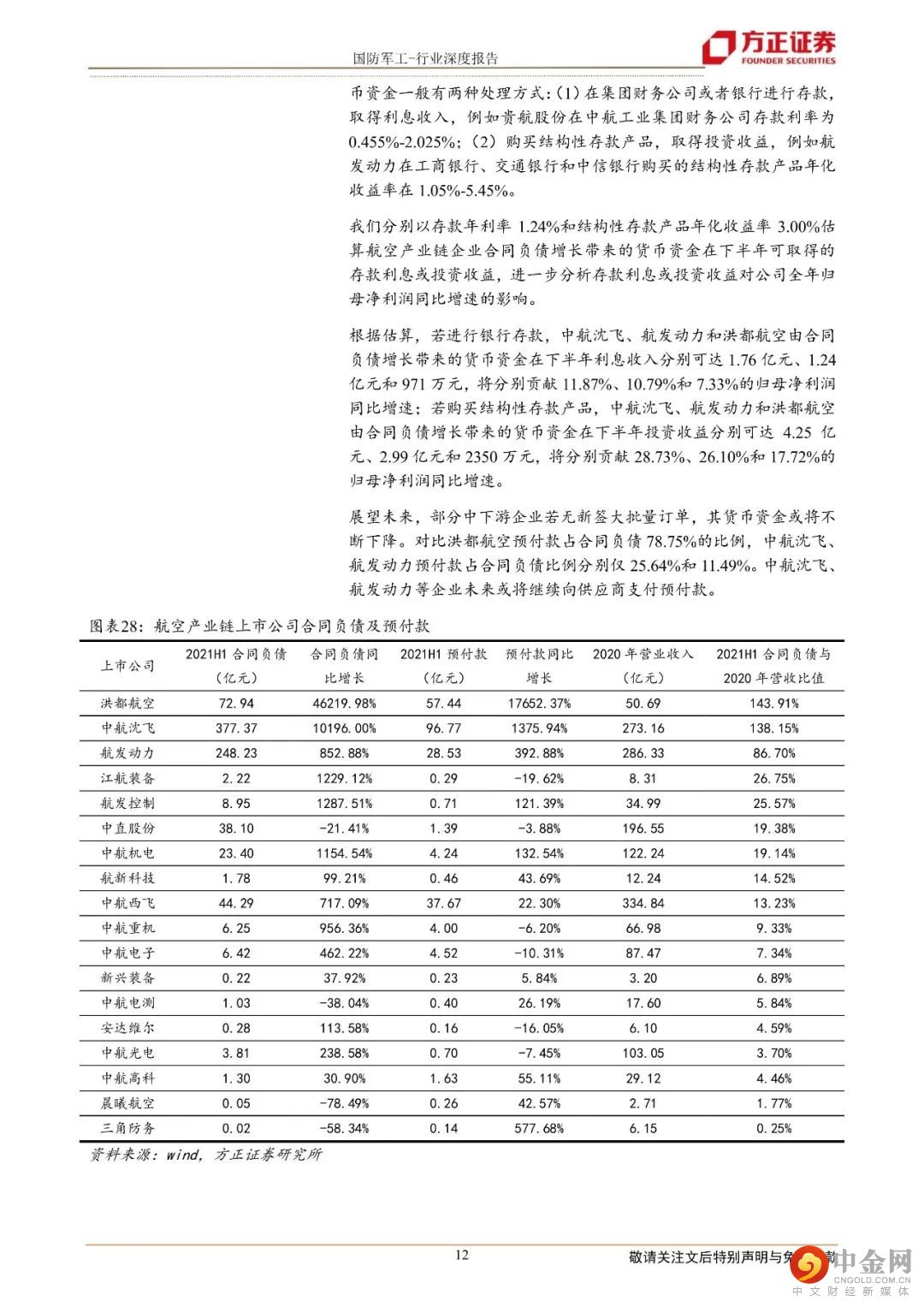

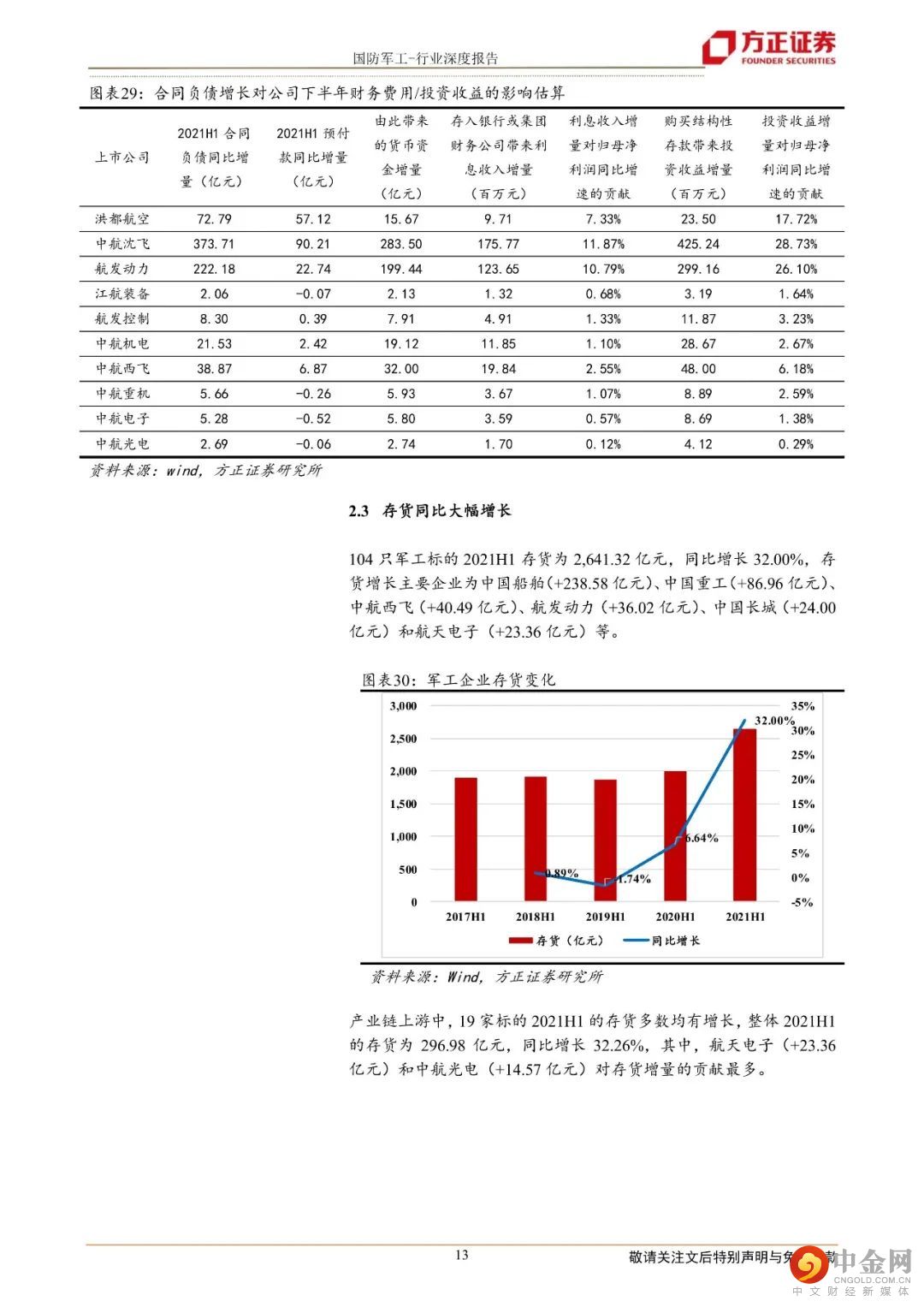

合同负债大幅提升也印证了行业景气度,中下游企业财务费用或将大幅降低。2021半年报披露,部分军工企业收到大额预收款,合同负债大幅增长。军工行业高景气预期得以确认。合同负债同比增长较大的主要是航空产业链企业,18家航空产业链上市公司2021年半年报合同负债合计836.65亿元,同比增长795.80%。航空产业链中下游企业合同负债同比增幅最为明显,或将带来企业财务费用的大幅降低。

我们认为,在建军百年奋斗目标牵引下,军工行业有望迎来中长期高景气。随着行业景气度从中游向下游传导,下游企业业绩有望加速增长。

建议重点关注以下两条主线:1)航空航天产业链:航发动力、中航沈飞、中航机电、中航高科、中直股份、北摩高科、钢研高纳、盟升电子、天箭科技、雷电微力;2)国防信息化:高德红外、七一二、航天宏图、国睿科技、紫光国微、中航光电、航天电器、振华科技、鸿远电子、宏达电子、火炬电子。

风险提示:军工产业链某一环节产能受限导致军品交付推迟;装备批产过程中出现质量问题导致交付推迟;军品批量生产后价格降幅超出市场预期。

正文如下

方正军工团队

鲍学博

军工首席分析师

鲍学博:军工行业首席分析师,清华大学电子系本科,航天二院硕士,6年航天总体单位和4年卖方分析师工作经验。2019-2020新财富入围、2018-2020水晶球上榜团队核心成员。2021年加入方正证券。

李衡:军工行业研究助理,10年航天总体单位科研和管理工作经验,2021年加入方正证券。

马强:军工行业研究助理,清华大学工学学士、硕士、博士,2年军工及制造业工作经验,2021年加入方正证券。

举报电话: 13816368049