上周市场概况

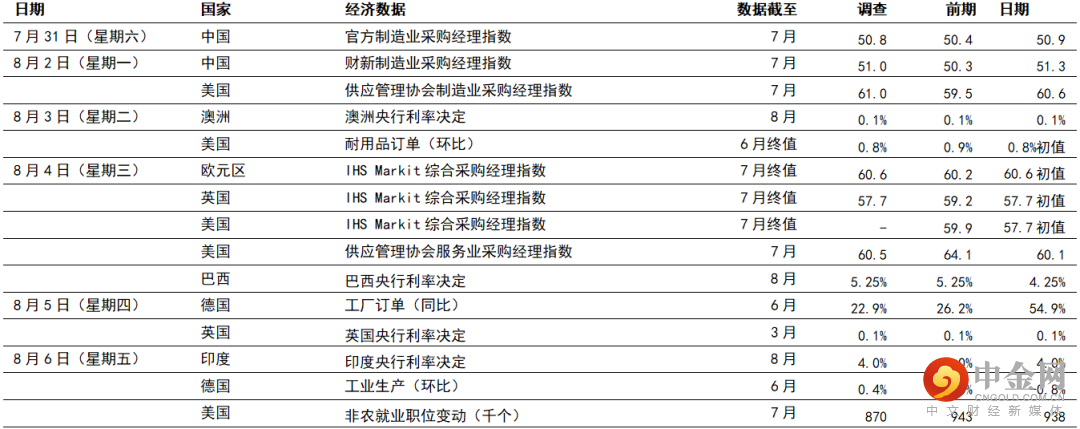

美国7月份就业职位大增,失业率降至5.4%

本周市场展望

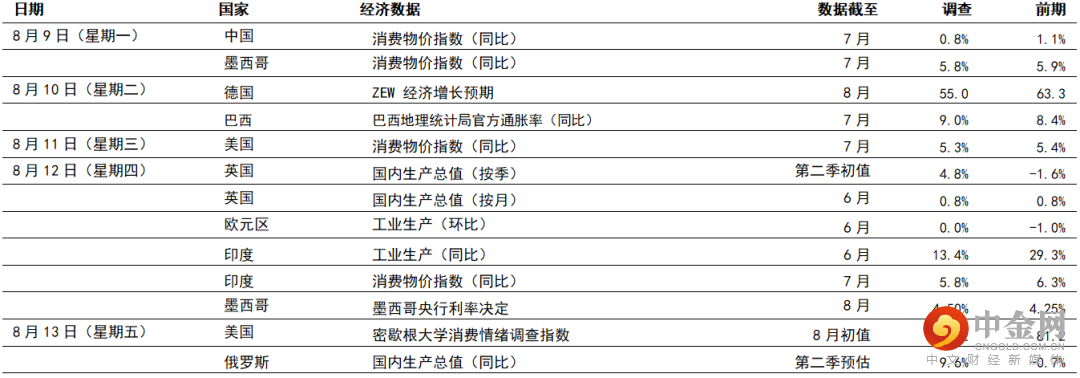

美国和中国的通胀报告,以及英国最新的国内生产总值将受关注

市场变动

股票:疫情忧虑加深,但环球股市走高,因业绩报告造好

债券:美国国库券上周后期遭抛售,劳动市场数据强劲

商品:油价下跌,Delta变种病毒的担忧使需求前景受压

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

宏观经济数据及市场事件

英国央行暗示如英国经济继续复苏,未来两年将加息

巴西央行将利率上调1个百分点至5.25%,以稳定通胀预期

印度央行在经济复苏乏力下维持利率不变

德国工厂订单反弹,但供应链问题持续,使工业生产受压

如预期所料,英国央行将央行利率维持在0.10%,资产购买目标则维持在8,950亿英镑。然而,英国央行暗示如经济持续复苏,未来两年利率可能逐渐上升,目前预计通胀将在2023年保持在英国央行2%的目标之上。在收紧货币政策前,官员可能希望观察劳动市场对在9月份结束政府收入支持措施的反应。政策官员亦宣布,一旦央行利率达到0.5%(目标利率由1.5%下调),央行将开始缩减资产负债表规模,集中在政府债券到期时结束再投资。投资者目前预期最少需要在2023年下半年才能达到此新利率门坎。

澳洲的疫情回升,且需要延长防疫限制措施,但澳洲央行的行动有别于预期,当局将现金利率目标维持在0.1%,并坚持其缩减计划。澳洲央行指,有信心一旦疫情受控,经济将会反弹,但表明难以在2024年前达到可以加息的条件。澳洲央行将继续以每周50亿澳元的速度购买资产直至9月初,其后缩减为每周40亿澳元,并最少实施至11月中。

如预期所料,巴西央行将Selic利率上调1.00个百分点至5.25%,高于全球疫情前的政策利率。政策官员相信,可能需要加快紧缩周期至高于中性的水平,以确保通胀预期保持稳定。这将从下次会议再次加息1个百分点展开。当局的公布强调服务业重启面对的价格压力持续,加上仍然面对财政风险,两者均导致通胀风险持续上行。当局一致通过此最新决定。

印度央行将政策利率维持在4.00%,重点为支持经济增长,并暂时忽视通胀数据上升。近期的高频经济指标仍显示经济复苏乏力。决策官员以5比1表决支持维持宽松货币立场,有别于先前一致达成宽松立场。

美国7月份新增943,000个非农就业职位,高于预期的870,000个。即使6月份的整体数据向上调整119,000至938,000个职位,数据仍较预期高。休闲和酒店业继续带领复苏,新增380,000个职位,政府雇员也有所增加。「壮年」(25-54岁)参与率升至81.8%(2020年2月份为83.0%),而失业率下降0.5个百分点至5.4%(预期为5.7%)。整体而言,与2020年2月份的就业职位相比,仍有超过500万个职位赤字。

7月份美国供应管理协会服务业指数急升4.0点至64.1,预期为60.5。数字略高于2021年5月份的历史高位64.0,反映服务业活动持续恢复 ─ 包括餐饮及旅行以至外科手术的数字。虽然供货商交付(72.0)和投入成本(82.3)问题恶化,但新订单(63.7)、商业活动(67.0)及就业(53.8)指标均有改善。

中国官方制造业采购经理指数回落至50.4,低于预期的50.8,数字连续第四个月走低。由于疫情和企业投入仍构成重大压力,多数分项指数均反映需求减弱。按公司规模而言,小型公司的弱势更为明显。财新制造业采购经理指数也有类似变化,由上月的51.3降至50.3,低于预期的51.0。

6月份德国工厂订单增长4.1%(环比),表现胜预期的2.0%(环比),并扭转了上月3.2%(环比,经向上修正)的跌幅。资本货品需求增长强劲为重要动力。另一方面,消费货品需求减少,这可能反映德国自5月份起放宽防疫限制,带动服务开支增加。6月份工业生产意外跌1.3%(环比),承接上月跌0.8%(经向上调整)。订单表现稳健及调查数据强劲,但由于部分制造业(如汽车业)的供应限制持续,令生产难以增加。

宏观经济数据及市场事件

美国和中国的通胀报告,以及英国最新的国内生产总值将受关注

预期英国第二季国内生产总值将急升

美国

美国整体消费物价指数通胀将成为本周焦点,预期7月份数字将稍为放缓至5.3%(同比)。二手车价格为过去数月通胀急升的主因之一,其他数个类别也受到经济重启所影响。基数效应亦继续在全年比较计算发挥影响,尤其是能源。撇除波动较大的能源和食品类别,预期核心消费物价指数将同样放缓至4.3%(同比,上月为同比4.5%)。

此外,预期8月份美国密歇根大学消费情绪调查指数将保持在81.2。自4月份起,整体数字有所回落,家庭忧虑经通胀调整后的收入。报告的五至十年通胀预期中位数仍然是值得监察的重要指标。数字目前为2.8%(同比),仍处于过去10年2.2-3.0%(同比)的范围之内。

预期墨西哥央行将把隔夜政策利率连续第二次上调0.25个百分点至4.50%。政策官员普遍认为通胀数据上升属暂时性,但继续强调核心通胀持续上扬、供应链中断和外围因素带来风险。

欧洲

预期第二季英国国内生产总值将升4.8%(环比)。高频指针显示,自4月份起陆续取消限制后,活动急剧增加。展望未来,随着经济接近疫情前的活动水平,且收入支持措施将于今年底到期,复苏步伐可能会放缓。

欧元区的供应限制继续拖累产出,预期工业生产将维持低迷。自去年11月份起,经济活动水平大致持平。预期6月份产出将保持不变,但德国和西班牙的按月产出减少,可能拖低区内的平均水平。

亚洲和澳洲

受食品价格下跌拖累,预期中国7月份消费物价指数通胀将由6月份的1.1%(同比)降至0.8%(同比)。服务业相关分项数据可能回升或会抵消跌幅。

印度方面,在基数效应支持下,7月份消费物价指数通胀可能由6月份的6.3%(同比)放缓至5.8%(同比),即回落至央行2-6%的目标区间。此外,印度6月份工业生产预期将增长13.4%(同比),低于上月的29.3%(同比),惟在疫情压力缓和及放宽封锁限制后,数字可能录得按月升幅。

市场变动

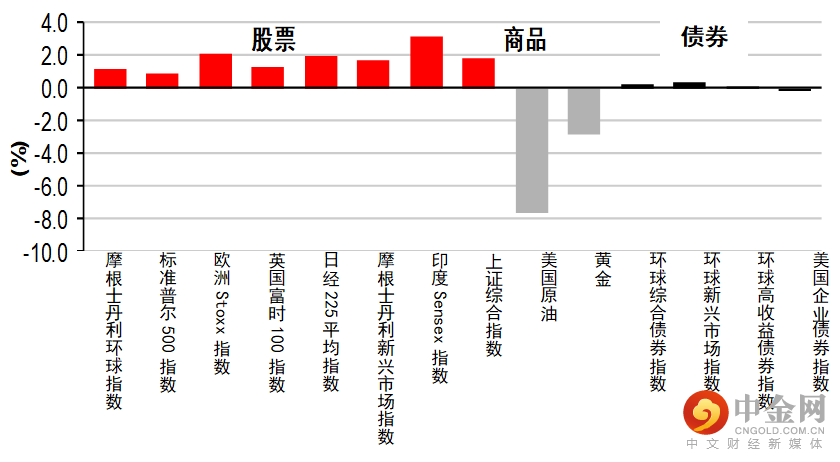

股票:疫情忧虑加深,但环球股市走高,因业绩报告造好

美股上周上扬,投资者评估业绩报告造好,且经济数据公布强劲。然而,股市在上周中下跌,因美国联邦储备局副主席克拉里达表示,可能在2022年底前达到加息条件,为2023年的加息铺路。股市在上周五回升,受惠于非农就业数据胜预期。标普500指数上周高收0.9%。

欧洲股市上周急升,全球新冠个案的担忧持续,但企业业绩稳健提振了投资者气氛。上周五公布的美国非农就业报告表现强劲,进一步提振股市。道琼斯欧洲50指数上周高收2.1%。

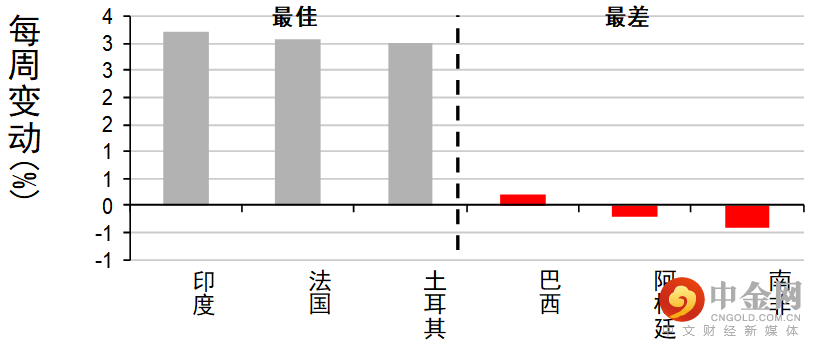

亚洲股市上周也上扬,收复再上一周的部分跌幅。投资者继续评估新冠在多个国家扩散的影响,并观望重要经济数据,以了解经济增长的最新走势。中国上证综合指数升1.8%,一些中国科技公司反弹,带动市场气氛复苏。此外,海外股本流入,支持了印度SENSEX 30指数和韩国KOSPI指数分别升3.2%和2.1%。日本日经225指数上周升2.0%。

债券:美国国库券上周后期遭抛售,劳动市场数据强劲

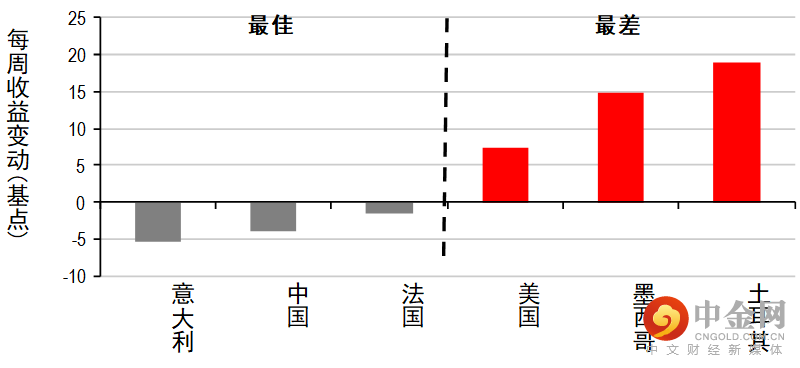

美国国库券上周下跌(息率上升),扭转上周初的升幅,因劳动市场数据胜预期,反映经济复苏持续强势,这增加了提早收紧货币政策的前景。五年期国库券息率升8个基点至0.77%,十年期息率则升8个基点至1.30%。

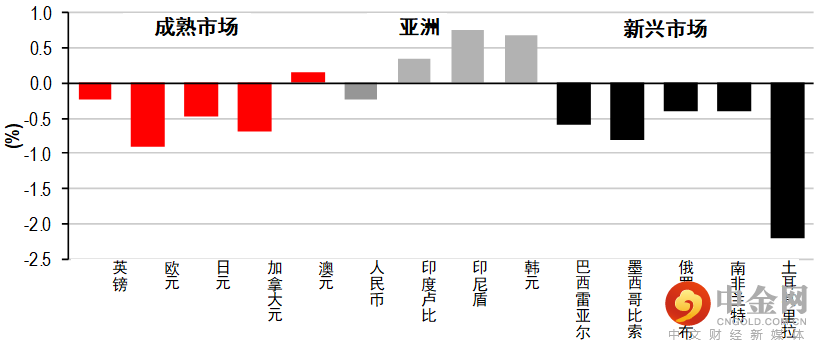

核心欧洲政府债券变动不大,基准的德国十年期政府债券息率保持在-0.46%。在未来供应利好下,非核心债券息差收窄,意大利十年期政府债券息率跌6个基点至0.57%。英国十年期政府债券表现落后,息率升5个基点,早前英国央行暗示如英国经济继续复苏,可能在未来两年上调利率。

商品:油价下跌,Delta变种病毒的担忧使需求前景受压

油价上周报跌,Delta变种病毒在多个国家扩散,令上周美国原油库存意外增加,这加剧了需求复苏的忧虑。整体而言,10月份欧洲原油期货跌5.3%至71.9美元。此外,金价上周也跌2.8%。

举报电话: 13816368049