王启磊 白金投顾

执业证书编号:S1440611030053

《K线拾金》产品制作人

10年证券从业经验,善于在具有发展潜力的行业中,根据盈利能力和成长潜力寻找个股,短中线结合,张弛有度,稳中求进,K线拾金。

建军百年奋斗目标要求国防实力和经济实力同步提升,武器装备现代化,机械化、信息化和智能化融合发展,做到质量第一、效益优先。决策层对建军百年目标再次进行强调,强化了军工行业中长期上行发展的趋势。

半年报业绩增势向好,军工行业高景气持续验证。

截至7月30日,军工板块公司中已有10家上市公司发布2021半年度报告,10家上市公司归母净利润均实现同比增长或扭亏。已有73家公司披露了2021半年度业绩预告,其中49家预计净利润预计实现同比增长,5家预计实现同比减亏,另15家公司半年度预计可能出现亏损。在我们重点跟踪的标的中,已披露中报业绩预告的有11家上游公司、19家中游公司、2家下游公司,其中有5家公司预计中报净利润同比增长超过100%,4家属于上游,1家属于中游。

产业链上游业绩持续上升,上游公司均未出现亏损;中游公司中共有7家预计同比增速在50%以上,另有6家预计亏损或同比减亏。中游零部件公司亦有亮眼表现;下游公司保持业绩稳步增长,根据现有业绩披露整体看来,下游需求仍在稳步增长过程中,为中上游标的业绩增长提供了坚实的基础。2021上半年行业景气度延续,行业同比数据向好,考虑到上半年一般为军工行业淡季,随着下半年相对旺季产能及订单的逐步释放,预计业绩将会持续提升,军工行业全年业绩或将实现超预期增长。

当前时间点军工板块具备更高的确定性和性价比。

高确定性。从宏观层面看,国防建设的发展目标已经从2020年实现机械化转向2035基本实现国防和军队现代化、2050年全面建成世界一流军队。国防预算未来五年有望保持7%左右的稳定增长。展望十四五,军工产业将不再局限于传统的军事范畴,而是通过军工产业的外溢效应,逐渐拓展到民用领域的全产业链条,成长股有望竞相迸发。

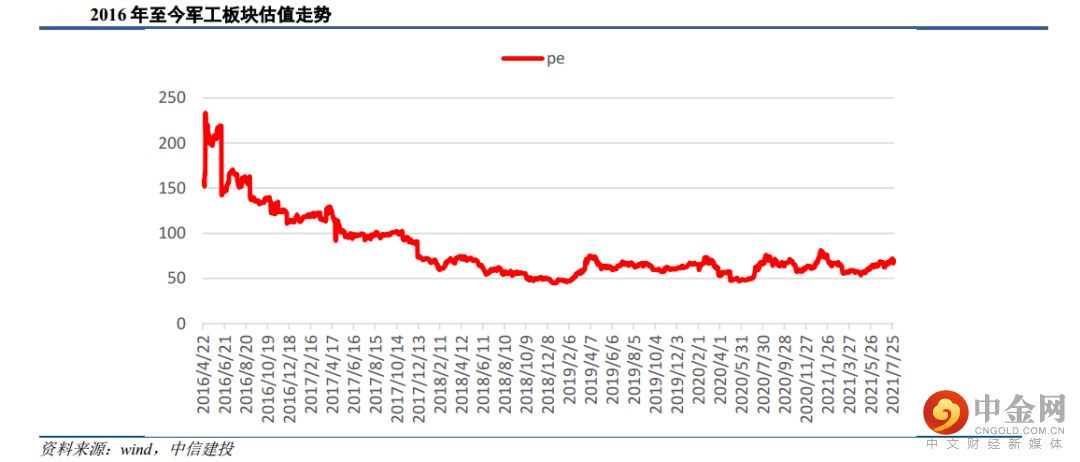

高性价比。军工板块PE已达历史估值低位,已经进入可配置阶段。经过前期的充分调整,中证军工整体PE已经下移到69.76倍。从我们跟踪的核心重点公司来看,上游公司21-23年平均复合增速为36.63%,中游公司21-23年平均复合增速为31.68%,下游公司21-23年平均复合增速为26.56%,中上游业绩增速普遍高于下游。而从估值水平来看,从上游到下游21年平均估值水平依次为55、40、75倍,对应21年的PEG水平分别为1.52、1.08、2.73。

国防军工行业指数(880507)行业周线即将突破,关注指数能否突破成功。

国防军工行业指数(880507)周线目前已经运行至前期重要压力线,本周指数目前看是呈现周中阳线向上突破,未来重点关注行业指数能否顺利突破,若指数突破成功则军工行业将开展一波周线级别上行;若指数突破失败,则指数将回踩最近的周上行趋势线。

综上所述,军工行业进入景气度加速上行期,行业产能正在扩张,众多优质细分领域的基本面将持续向好;股权激励等行业改革利好也有望逐渐显现。看好军工行业市场表现,建议重点关注导弹、军机和航空发动机产业链、上游景气度较高的军工新材料、军工电子和军工信息化等领域。

风险提示:军工产业链某一环节产能受限导致军品交付推迟;装备批产过程中出现质量问题导致交付推迟;军品批量生产后价格降幅超出市场预期。。

数据资料:来自中信建投通达信行情、蜻蜓点金APP、wind资讯、中信建投证券证券《【中信建投军工】周报7月第5周:中报景气度再上台阶,建军百年目标有望加快推进》、国海证券《国防军工周报:经济指标和产品交付“双过半”,上半年航空业绩超预期》。

重要提示:本文内容仅为投资顾问个人观点,不代表公司立场,仅供参考。文中个股均基于公开资料梳理,不作为推荐,不构成具体投资建议。股票历史走势也不能代表未来趋势。投资者据此操作,风险自担。股市有风险,投资需谨慎。

举报电话: 13816368049