金融日报

政策定调偏谨慎,大小指数分化

行情回顾:

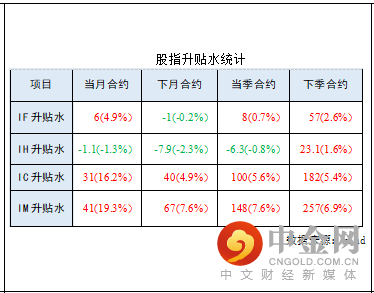

昨日股指走势分化。沪深300下跌0.5%至4109、上证50下跌1.1%至2744、中证500上涨0.1%至6395,中证1000上涨0.4%至6997。A股全天成交9514.3亿元,早盘环比放量超700亿情况下午后再度缩量;北向资金午后流出额收窄,尾盘竞价大幅抢筹约12亿元,全天小幅净买入7580万元,连续4日净买入。行业方面,发电设备、半导体、电信、医药等赛道板块“东山再起”,保险、地产、煤炭等传统蓝筹板块领跌。

股指观点:

昨日宏观消息面较为平静,市场主要交易周末政府工作报告释放的相关信息,前期埋伏政策利好的资金阶段性流出,地产、银行、保险等“大金融”板块,与“中字头”题材股下跌明显,拖累沪深300和上证50走势。短期内市场大小风格可能出现切换,跨品种多IC空IM策略可先止盈。根据政府工作报告的内容,目前高层对于今年的各种量化指标的设定,基本处于市场预期的下沿,呈现中性偏谨慎的态势,可能表明今年总量政策进行强刺激的概率较小。其中,2023年GDP增速预期目标为5%左右(市场预期为5%-5.5%),专项债额度为3.8万亿(市场预期为3.8万亿-4万亿),赤字率为3%(市场预期为3%及以上),失业率为5.5%左右(去年为5.5%以内)。在宏观政策与工作重点方面,政府工作报告基本延续中央经济工作会议的表述,并无过多增量信息。根据历史统计来看,股指在两会前后存在较明显的“日历效应”,本周市场存在交易“利多出尽”的可能,短线股指多头可适当减仓,关注后续“两会”场内和场外的增量信息。长线策略来看,股指全年仍以多头思路为主。

股指短期可适当减仓

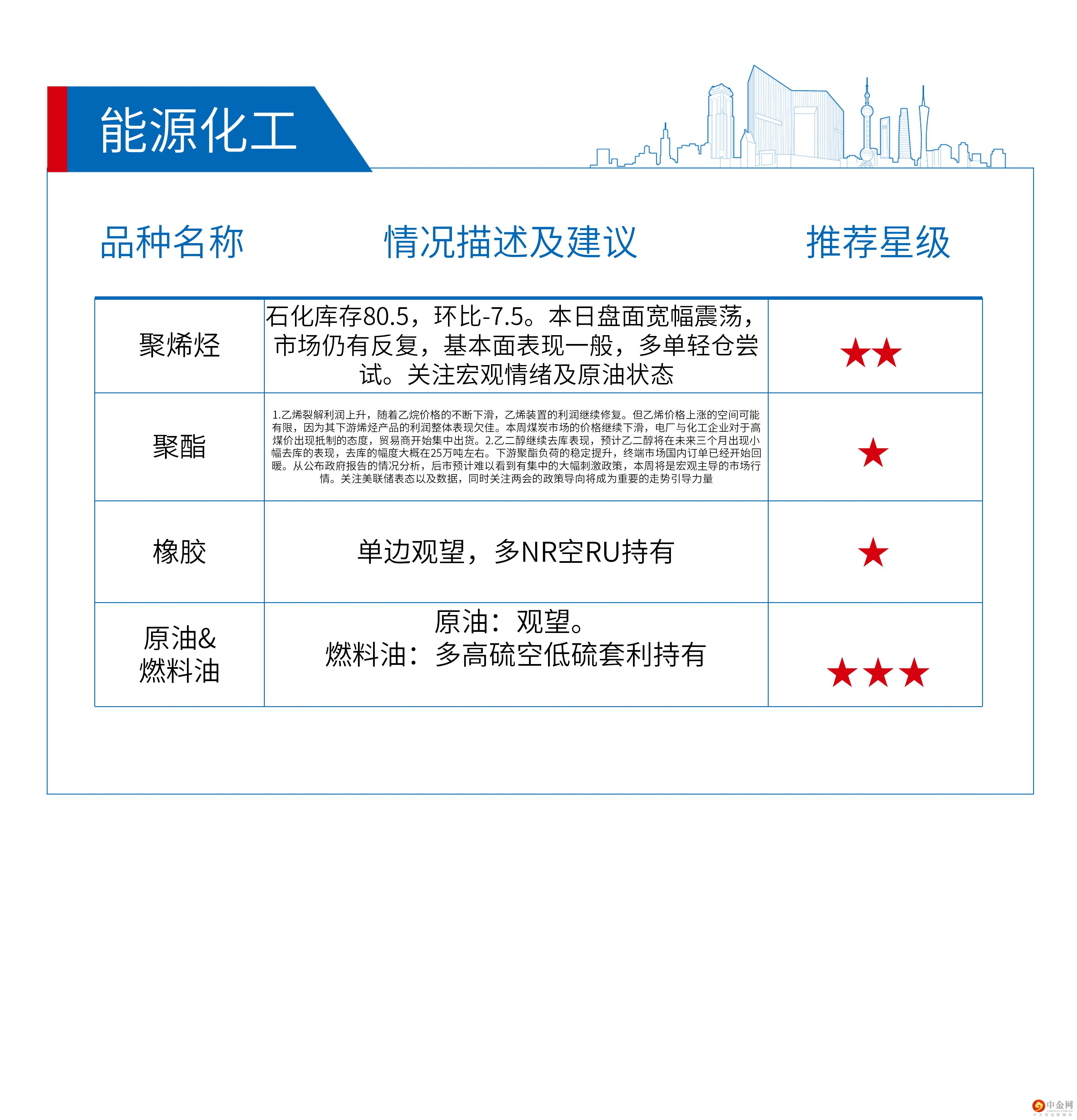

★★

★

国债期货:

震荡为主,操作上波段交易

★

★

推荐星级说明

★★★★★:核心推荐

★★★★:重点推荐

★★★:中性推荐

★★:弱推荐

★:不推荐

举报电话: 13816368049