主要数据

行业: 航空航天

股价: 210.06 美元

目标价: 260.0 美元 (+23.77%)

市值:1257 亿美元

财务摘要

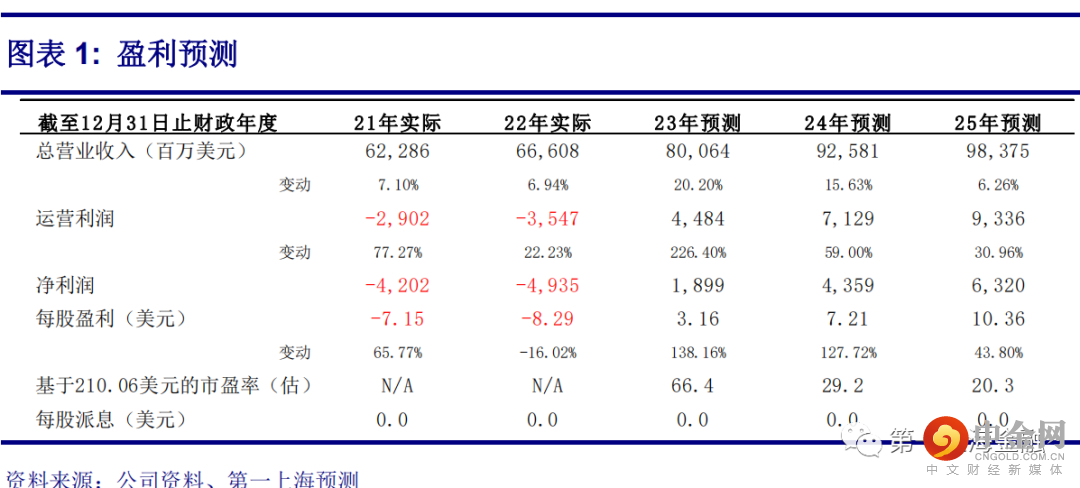

2022Q4 公司实现收入 199.8 亿美元,同比增长 35.1%,不及彭博一致预期的 203亿美元,商用飞机收入较去年大幅好转。毛利为-8.2 亿美元,经营亏损为 30.7亿美元,经营利润率为-17.2%,去年同期为 2.2%。GAAP 净亏损为 6.6 亿美元,约合每股亏损 1.1 美元,不及彭博一致预期的每股盈利 0.8 美元,去年同期为每股亏损 7 美元。季度经营现金流为 34.6 亿美元,自由现金流为 31.3 亿美元。Non-GAAP核心经营亏损为 6.5 亿美元,Non-GAAP 核心经营利润率为-3.3%,去年同期为-30.7%。Non-GAAP 核心每股亏损为 1.75 美元,不及彭博一致预期的每股盈利 0.2美元。

Q4 订单情况良好

本季度公司 BCA 收到毛订单为 376 架,包括 273 架 737 MAX 及 111 架 787。其中美联航订购了 100 架 737 MAX 与 100 架 787。目前 BCA 的积压订单超过 4500 架飞机,价值 3298 亿美元,上季度为 3072 亿美元,环比增长良好。737 MAX 当前库存 250 架,预计在 2025 年绝大部分库存将交付完毕,其中有 138 架属于中国客户。787 当前库存 100 架,预计大部分库存在 2024 年交付完毕。

2023 年现金流将出现大幅改善

IATA 预计航空市场将在 24 年恢复到 2019 年的水平,其后还需要数年恢复到增长趋势。公司的商用飞机订单和交付也于今年开始回升。目前有超过 185 个国家/地区批准恢复 MAX 的运营。737 MAX 及 787 的恢复交付将驱动公司的业绩复苏,公司预计 2023 年将实现 30 至 50 亿的自由现金流。我们预测其将实现 34 亿美元的自由现金流,长期自由现金流将重回百亿美元水平。

目标价 260 美元,买入评级

我们评估了 2023-2025 财年公司生产及交付的情况,使用 DCF 模型对波音公司进行估值。随着 737 MAX 与 787 的交付恢复,公司未来现金流的不确定性有所降低,且公司的长期债务成本较低,取 WACC 为 8.5%,永续增长率为 2%,求得合理股价应为 260.00 美元,比当前股价高出 23.77%。维持买入评级。

风险提示

疫情复苏进度慢于预期、坠机事件导致消费者信心重建缓慢

举报电话: 13816368049