主要数据

行业: 电力

股价: 0.76 港元

目标价: 1.24 港元(+63%)

市值:65亿港元

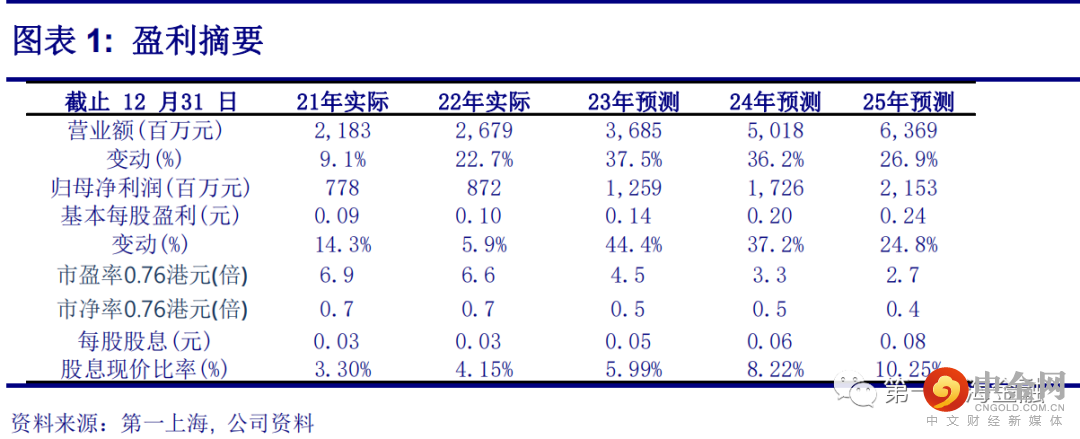

2022 年业绩稳定增长

2022 年公司收入 26.79 亿元,同比增长 22.04%。其中售电业务收入增长 20.89%,主

要由于新增投产装机以及平均利用小时数增加带来的售电数据提升。公司运维及其他

业务收入分别同比增长 13.99%以及 41.77%。公司 2022 年权益持有人应占溢利同比增

长 10.7%。公司全年拟派息每股 3.5 港仙。

项目优化叠加补贴回收改善,现金流大幅增加

公司 2022 年全年新增装机容量 1,062 兆瓦的平价项目,出售 189 兆瓦的带补贴项目。公司目前平价项目占比已从 42%提升至 60%。平价项目的增加不仅降低了公司对补贴回收的依赖还提升了项目盈利水平,公司 2022 年风电平均利用小时数 2,543 小时,

同比提升 5.5%,高出全国平均水平 322 小时。受益于国家绿电补贴相关政策的落实,

公司补贴回收有所改善。2022 年公司控股项目绿电补贴回款 6.7 亿元,同比增加 319%。控股项目绿电补贴余额同比下降 39%。公司项目结构的持续优化与绿电补贴回款的极大改善助力公司经营现金流大幅增加,2022 年公司经营现金流同比提升 84.14%。

公司项目储备丰富,项目回报率保持高水平

公司 2022年项目储备持续提升,全年新增建设指标 1,355兆瓦,新增核准(备案) 1,556

兆瓦,新增国家批复 4,000 兆瓦。项目储备主要位于黑龙江、湖南等当地风光资源较好的区域。按照目前的建造成本,公司优质平价项目回报率仍将保持 20%以上。公司目前在建平价项目共计 2.12 吉瓦,目标 2023 年底装机规模达到 4.8 吉瓦,未来平价项目的占比将逐步提升至 80%。

目标价 1.24 港元,维持买入评级

公司 2022 年在风况普遍较差的情况下仍能实现发电数据的稳定增长,虽然短期内项目结构调整对盈利增长造成了一定的影响,但是随着新项目的发电数据逐步提升,未来利润会逐渐修复。我们预计公司未来将有望保持年均 1.1 吉瓦的装机增速,外加2022 年新增装机投产集中在 Q4,利润贡献将在 2023 年显现。我们预计 2023-2025 年公司归母净利润为 13/17/22 亿元,同比增长 44/37/25%。我们维持 1.24 港元目标价,对应 2023 年 7 倍 PE,2023 年 0.9 倍 PB,较现价有 63%的上升空间,维持买入评级。

重要风险

我们认为以下是一些比较重要的风险: 1)新增装机不及预期,2) 电力需求不及预期,

3)上网电价大幅下调。

举报电话: 13816368049