3月3日 新湖-时瑞中国国际化商品综合指数(XSCI)收于193.48(+1.30,+0.68%)。

您对本周行情有何高见?欢迎参与我们文末的小投票,投票后您也可以看到其他市场参与者的观点哦~

2月份钢铁PMI指数为50.10%,环比回升3.5个百分点,连续3个月环比回升。

针对近一段时间铁矿石价格过快上涨情况,近日国家发展改革委价格监测中心组织部分市场机构和业内专家召开会议,分析研判铁矿石市场和价格形势,提出政策建议。

2022年我国粗钢产量101795.9万吨,同比降1.7%;钢材产量134033.5万吨,同比增0.3%。

2023年1月,中厚板轧机生产583万吨,同比上升4.1%。1月热连轧机生产1568万吨,同比下降5.1%。1月冷连轧机生产633万吨,同比下降5.1%。

重庆市重污染天气应急指挥部决定3月4日16时起启动Ⅱ级应急响应,在确保安全生产和民生保障的前提下,全市域严格按照应急减排有关要求落实各项应急减排措施。解除时间根据会商研判结果另行通知。

上周铁矿石现货市场整体成交一般,价格较为坚挺。经过连日上涨,钢厂询盘较为谨慎,加之矿石价格面临管控,市场观望氛围较重,实盘多一单一议。

库存方面,全国45个港口进口铁矿库存为14000.56万吨,环比降222.70万吨。钢厂进口矿库存止降回升,环比增加115.84万吨至9253.56万吨。

上周全国建筑钢材市场先抑后扬。具体来看,上半周期螺弱势下行,现货市场受其拖累,整体成交不甚理想。后半周在宏观数据利好提振下,现货价格低位回升,北京、杭州、广州等地周累计涨幅在20-50元/吨不等。另一方面,螺纹表需表现一般,上周终端需求增幅有所放缓,螺纹总库存连续第二周下降,但降幅放缓。整体来看,3月传统旺季需求能否如期出现,仍有待观察;同时政府工作报告显示后期政策大幅放松的概率较低,对市场预期或有一定影响,短期建筑钢材或步入震荡整理。

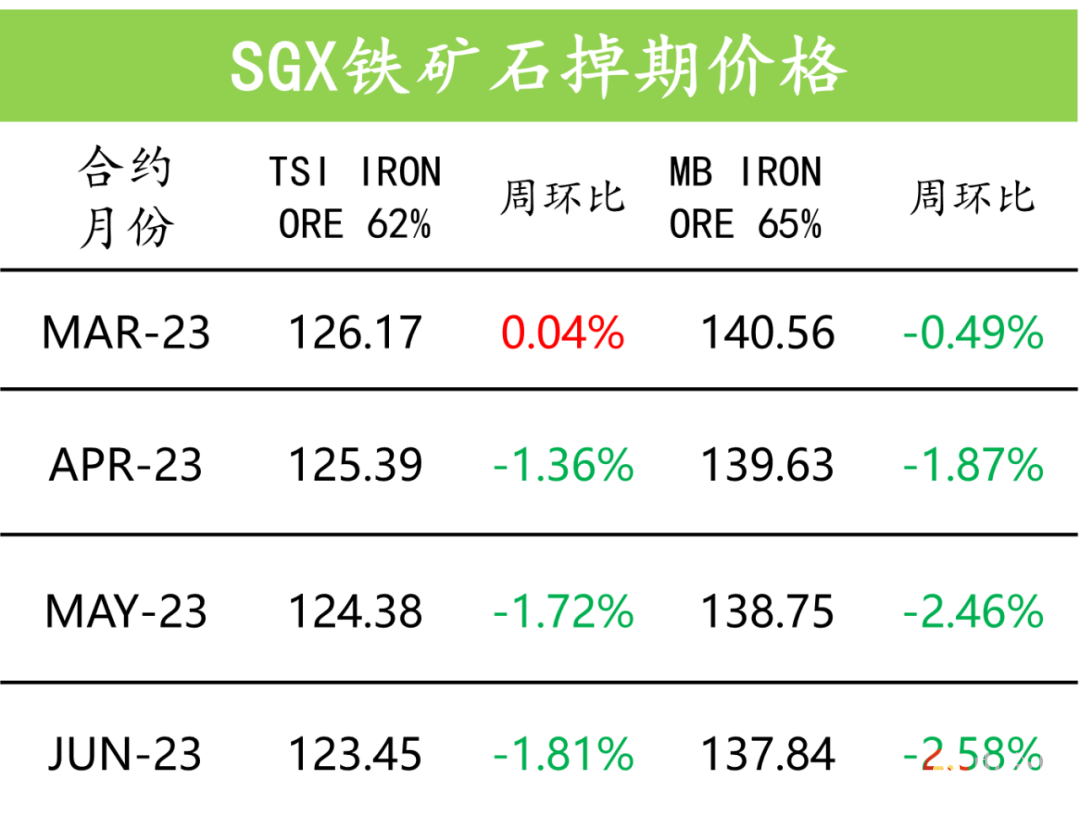

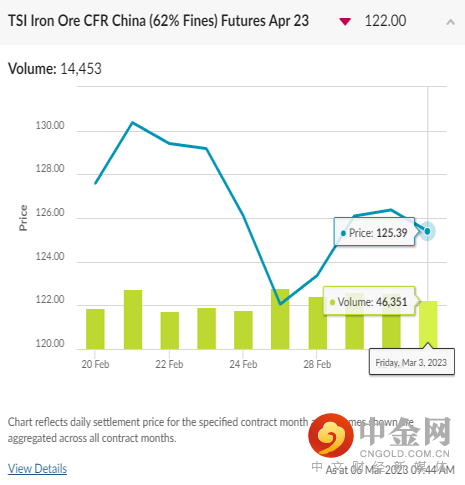

DCE大商所铁矿05月/23年 - SGX新交所铁矿05月/23年

目前从供应上来看,澳巴矿山发运有所回升,但鉴于前期发运下降,到港依旧处于减少状态。需求上来看,钢厂持续复产,铁水产量延续上升趋势,下游需求继续复苏,整体基本面向好。不过目前下游现货市场表现一般,需求释放力度仍有待观察。此外,铁矿面临价格管控压力,政策风险不断增加,短期矿价或承压回调。

本周矿价预测,以MYSTEEL 62%指数为标的,上周五指数为$126.35(盘整),您怎么看?欢迎投票!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049