一、往期观点回顾

2023年2月A股整体呈现的是横盘震荡的行情。在上周的周策略《【周策略】指数短期或仍将震荡蓄力》中我们谈到:“近期市场博弈的核心点在于国内经济复苏预期、美元收缩、地缘政治等因素,市场结构性行情特征依旧,预计指数短期仍将处于震荡蓄力过程。重点关注两会政策预期较强的计算机、通信、电力、半导体、军工等板块;医药、家电、食品饮料、消费电子、传媒等行业盈利预期修复仍然值得关注。”从上周市场的走势来看,也基本验证了这个的判断:上周A股依然震荡盘整,科技仍是主流上涨热点,市场赚钱人气得到较好的恢复。

二、2月行情和重要事件回顾

2月市场整体处于盘整阶段,三大指数有所分化,上证指数小幅盘整,创业板指震荡回落,两市成交额维持在8000亿左右的水平,存量资金博弈格局下,市场热点在板块间频繁切换。春节后产业政策频频发力,资金风险偏好有所提振,受ChatGPT驱动,计算机、通信、传媒等成长滞涨板块补涨,临近月末,市场风格有所变化,周期领先,金融调整,大盘蓝筹重新占优,3月重要会议即将召开,或将带来一些主题催化热点。

(一)市场表现回顾

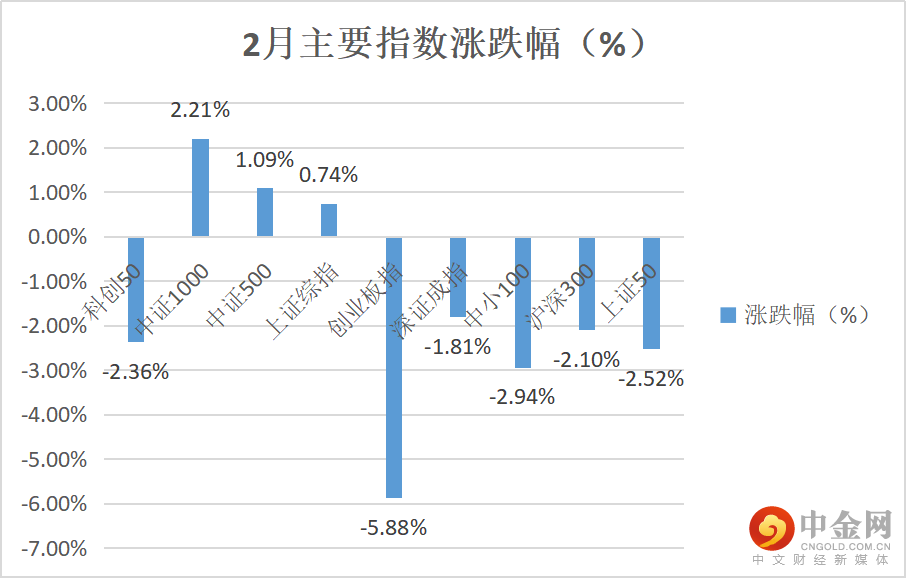

2月份,主要宽基指数在1月大幅反弹后进行了一定程度的调整,创业板指表现垫底,收跌5.88%,中小100、上证50、科创50、沪深300分别收跌2.94%、2.52%、2.36%和2.10%。而代表中小盘成长风格的中证1000、中证500指数表现亮眼,分别收涨2.21%、1.09%。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

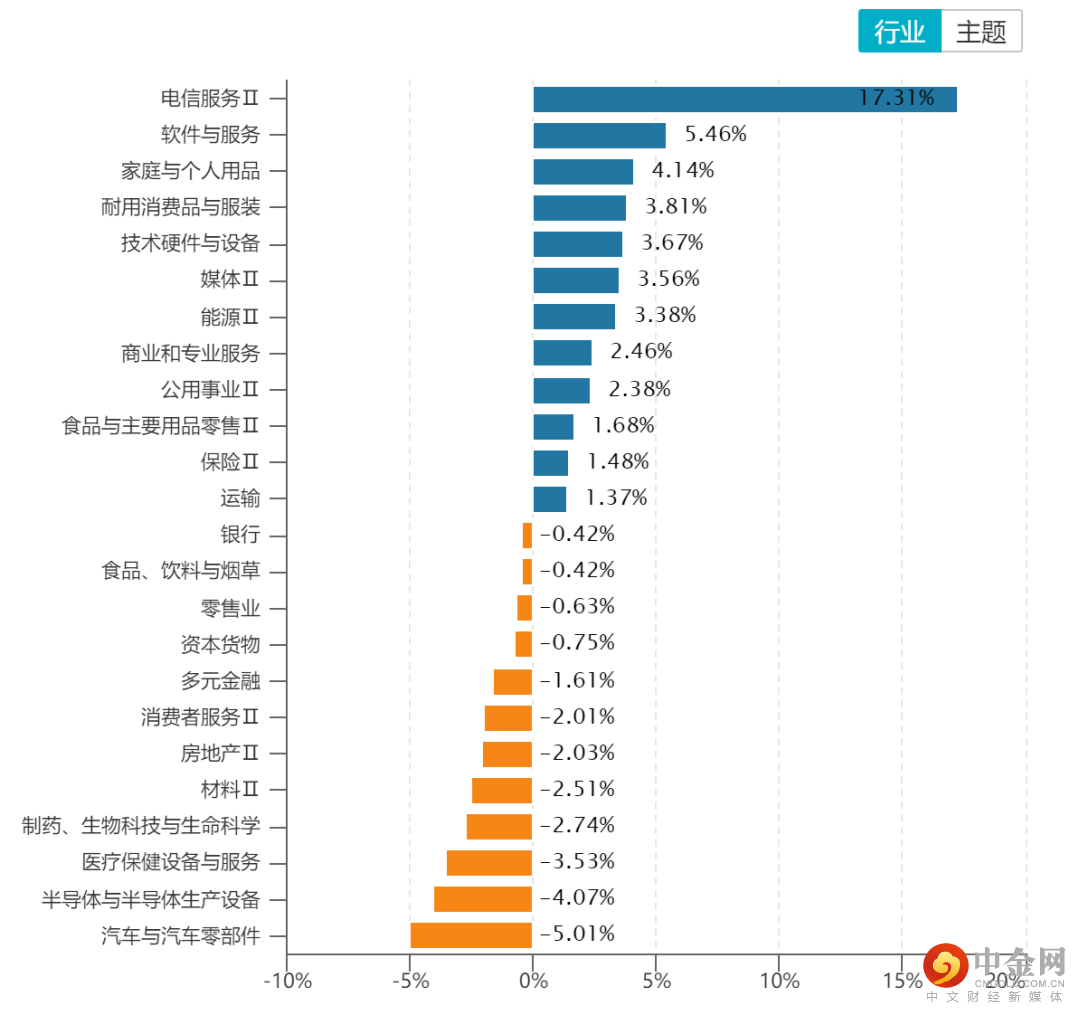

从行业板块表现来看,2月电信服务、软件、家装等板块涨幅居前,电信服务涨幅超过17%,这主要是受到ChatGPT概念的驱动;汽车与汽车零部件、半导体、医疗保健设备等板块出现在跌幅前列。(见图2)

图2:

资料来源:wind资讯

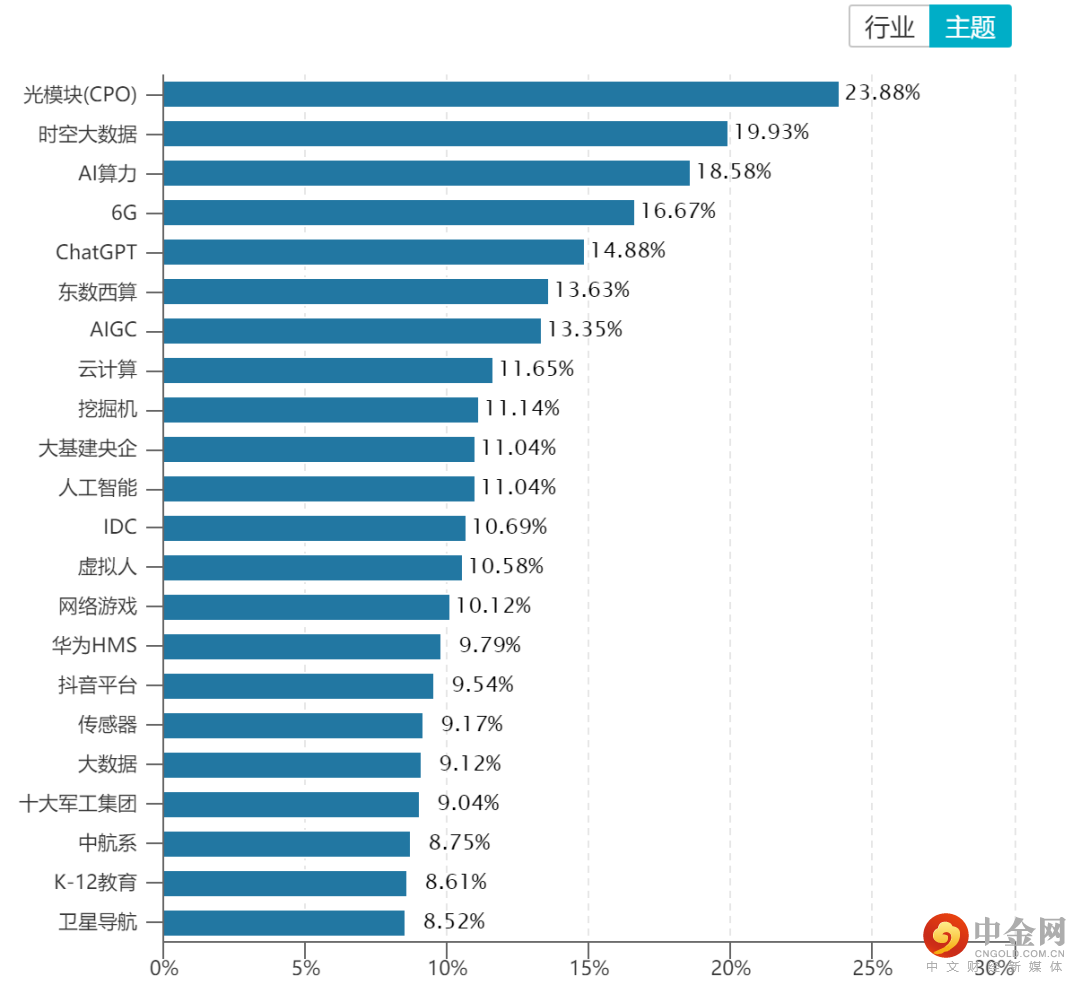

从概念板块涨幅来看,与ChatGPT相关的光模块、AI算力等主题涨幅居前。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

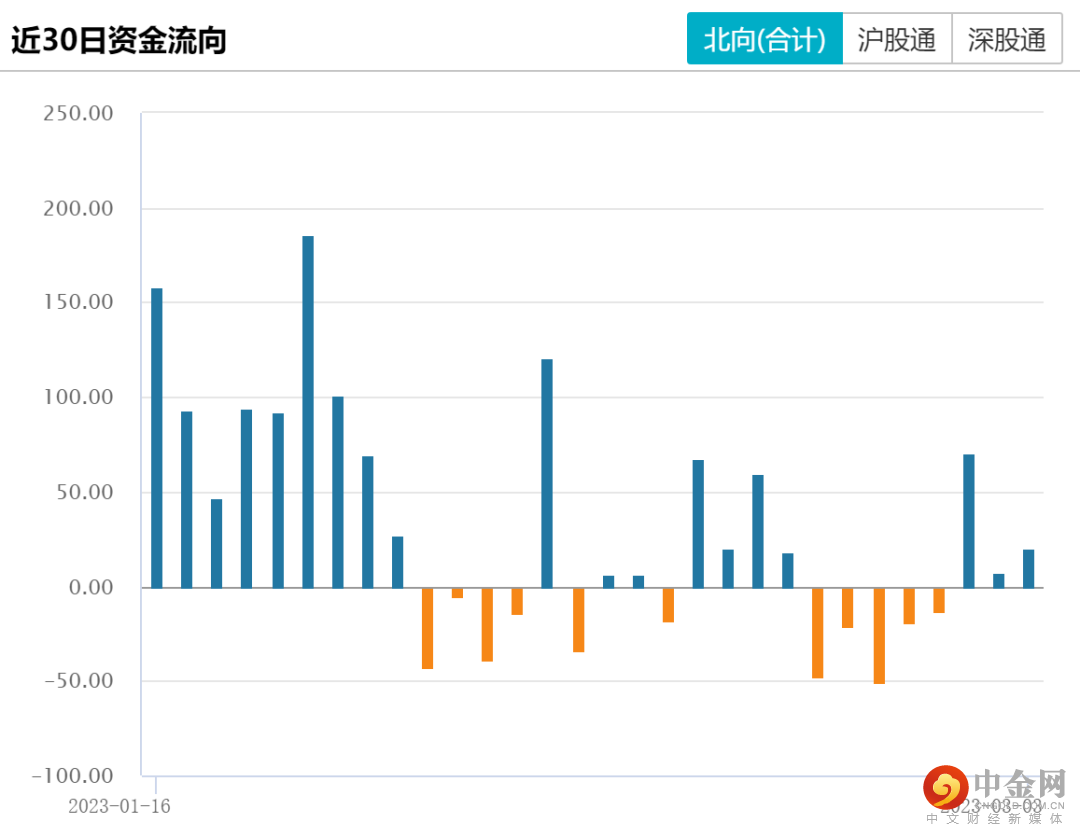

1、北向资金

2月北向资金结束了此前持续大幅流入状态,虽然仍在持续净流入,但流入规模有所放缓,2月份合计净流入98.42亿元。从行业布局来看,主要加仓食品饮料、计算机、机械设备、化工和钢铁等行业。(见图4)

图4:

资料来源:wind资讯

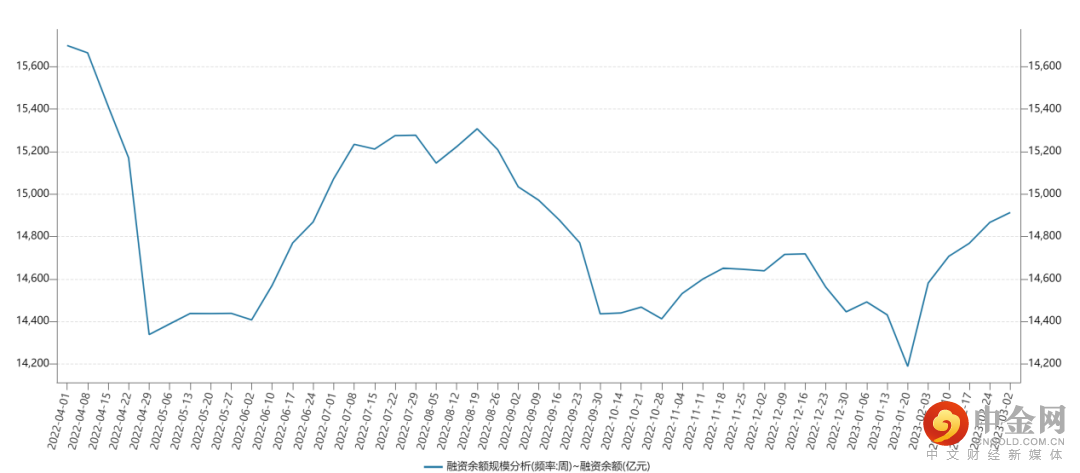

2、融资余额

从融资余额看,春节以来,融资余额维持震荡上行态势,市场情绪有所回暖,风险偏好得到提振。(见图5)

图5:

资料来源:wind资讯

(四)全月重点事件

2月1日,全面实行股票发行注册制改革2月1日正式启动;

2月1日,美联储如期宣布加息25个基点。美联储主席鲍威尔在发布会上称坚决致力于2%的通胀目标,美联储仍将持续加息;

2月2日,商务部市场:下一步将继续稳定和扩大汽车消费,进一步优化新能源汽车使用环境;

2月3日,2月6日起全面恢复内地和港澳人员往来;

2月6日,八部门组织开展公共领域车辆全面电动化先行区域试点;

2月7日,中共中央、国务院印发《质量强国建设纲要》,提出到2025年要形成一大批质量过硬、优势明显的中国品牌;加快发展海外仓等外贸新业态;

2月8日,总理主持座谈会要求持续实施好稳经济一揽子政策措施,继续拓展经济运行回升态势;

2月9日,工信部:运行监测协调局召开专家座谈会,推动一季度工业经济平稳开局;

2月10日,1月CPI同比回升至2%以上,PPI同比再现跌幅低于预期;

2月10日,美国2年期国债收益率与10年期国债收益率的倒挂幅度,进一步创下了1980年代初以来之最,超过了去年12月所录得的倒挂水平;

2月13日,北京市经济和信息化局正式发布《2022年北京人工智能产业发展白皮书》;

2月14日,美国1月CPI同比上涨6.4%,连续第7个月回落并创2021年10月以来最小增幅,预估上涨6.2%,前值为上涨6.5%;

2月15日,《求是》杂志发表总书记重要文章《当前经济工作的几个重大问题》。文章指出,要着力扩大国内需求;

2月16日,中共中央政治局常务委员会召开会议。会议指出,2022年11月以来,我们取得疫情防控重大决定性胜利;

2月17日,欧盟达成共识 同意逐步取消对来自中国旅客的疫情限制措施;

2月20日,中国证监会发布全面实行股票发行注册制相关制度规则,自公布之日起施行;

2月20日,2月LPR报价出炉:1年期和5年期均维持不变;

2月21日,工信部总工程师表示,将进一步加强新能源汽车政策供给;

2月21日,国资委:着力推进新一轮国企改革 加大对战略性新兴产业的布局;

2月22日,农业农村部发布关于落实党中央国务院2023年全面推进乡村振兴重点工作部署的实施意见,大力发展智慧农业和数字乡村;

2月23日,财政部:2023年要根据实际情况进一步完善减税降费措施;

2月23日,新型储能重磅文件出炉 安全标准体系亟待落地 该赛道有望迎高速增长;

2月24日,中办、国办印发《关于进一步深化改革促进乡村医疗卫生体系健康发展的意见》,推进医疗、医保、医药、医教改革协同联动;

2月27日,翁杰明表示,要抓紧研究谋划新一轮深化国企改革行动,领导小组办公室正在紧锣密鼓研究谋划国企改革深化提升行动;

2月28日,深交所与伦交所集团签署双方合作谅解备忘录,稳步推进“深伦通”项目,有序开展互联互通存托凭证业务和技术准备。

(五)重要经济数据

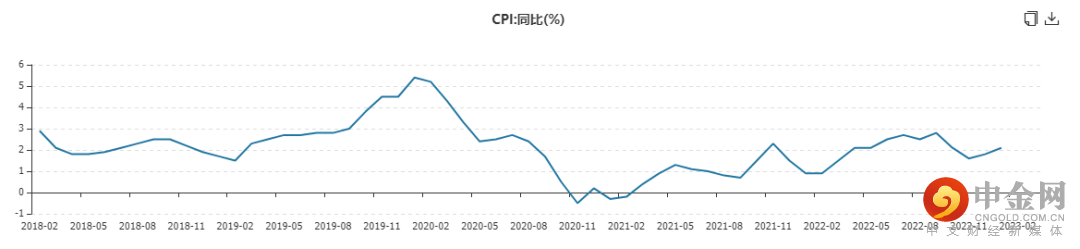

1、中国1月CPI同比

国家统计局2月10日数据显示,2023年1月份,全国CPI(居民消费价格指数)同比上涨2.1%,环比上涨0.8%。整体上看,1月份,受春节效应和疫情防控政策优化调整等因素影响,居民消费价格有所上涨,公布的CPI数据基本符合市场预期。(见图6)

图6:

资料来源:wind资讯

2、中国1月PPI同比

国家统计局2月10日数据显示,2023年1月份,PPI(工业生产者出厂价格指数)同比下降0.8%,环比下降0.4%。1月份,受国际原油价格波动和国内煤炭价格下行等因素影响,工业品价格整体继续下降。整体看,1月PPI同比转跌、环比续跌,低于市场预期。(见图7)

图7:

资料来源:wind资讯

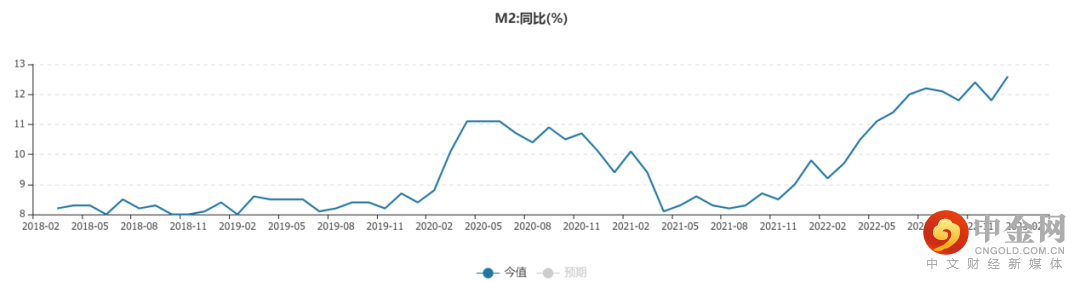

3、中国1月M2同比

2月10日,人民银行发布最新的金融数据显示,1月末,广义货币(M2)余额273.81万亿元,同比增长12.6%,增速分别比上月末和上年同期高0.8个和2.8个百分点。M2增速较高,主要是因为宏观调控逆周期调节力度加大,金融体系加强对实体经济的资金支持。(见图8)

图8:

资料来源:wind资讯

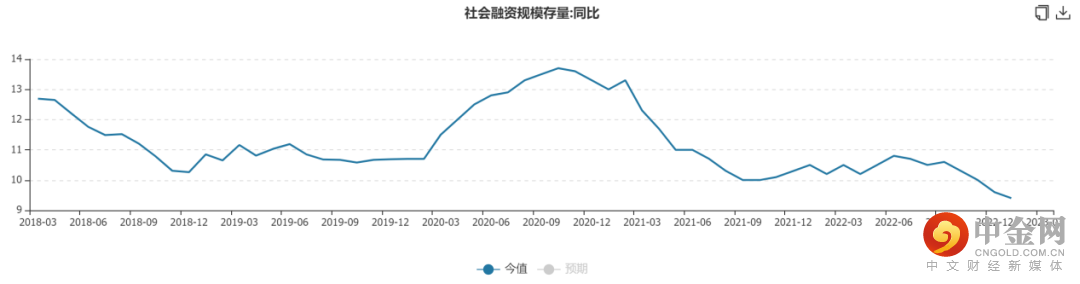

4、中国1月社融增量

2月10日,人民银行发布最新的社会融资数据显示,2023年1月末社会融资规模存量为350.93万亿元,同比增长9.4%。目前来看,居民扩表意愿修复仍需时间,未来随着消费及房地产修复效果逐步体现,叠加基建投资发力带来的信贷需求,社融回暖可期。(见图9)

图9:

资料来源:wind资讯

三、技术论市

两大指数月线出现分化 日线走势体现沪强创弱

2023年2月的A股走出震荡分化的走势,上证指数小幅盘整,创业板指数震荡回落,那么未来两大指数未来如何运行?我们从两大指数的月线和日线进行技术分析,帮大家进行预判。

首先,我们先看看上证指数月K线走势。

上图是上证指数月K线图,上证指数月线持续震荡收阳上行,指数目前依然是缓慢上行趋势,未来指数还能继续上涨,关注月楔形上轨的压力。

然后,我们看看创业板指数月K线走势。

上图是创业板指数月K线图,创业板指数上月震荡回落收月阴线,好在指数未跌破5月均线,未来关注5月均线能否给予有效支撑,若未来月收盘跌破5月均线,则指数将构成月线震荡下行的破位运行节奏。

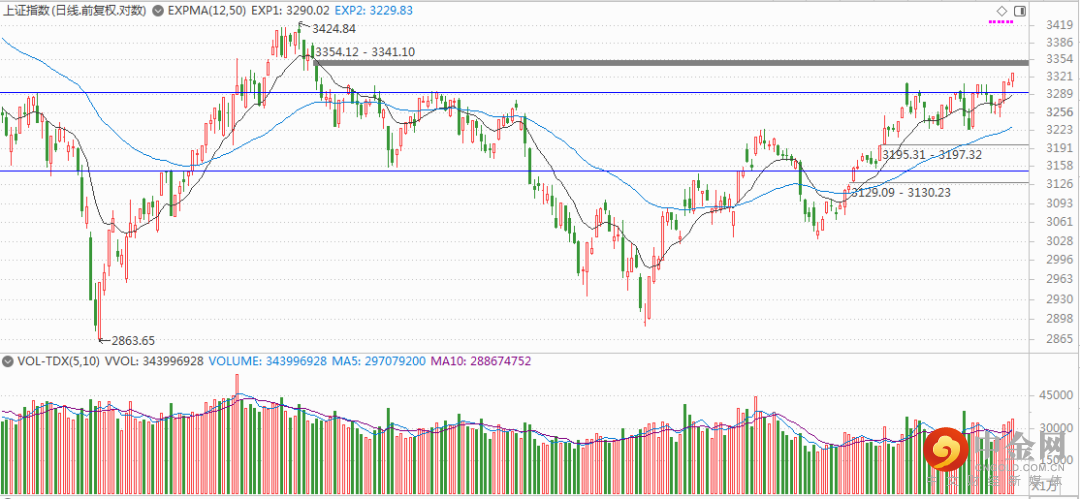

接下来,我们看看上证指数日K线走势。

上图是上证指数日K线图,上证指数日K线目前已经站上最重要的压力线(其实是日箱体上轨),而且量能明显开始放大。未来只要量能不萎缩,指数将开始逐渐补缺并挑战前期3424的高点压力。

最后,我们看看创业板指数日K线。

上图是创业板指数日K线图,创业板指数日K线的走势明显要弱于上证指数,指数目前再次跌破日底部颈线位,若创业板指数不能放量收复日底部颈线位,则指数仍将维持弱势运行趋势。

综上所述,上证指数本月应该还有上行,鉴于上证指数是相对强势领涨品种,未来关注上证指数逐渐的强势的能否带动创业板指数同步运行。

作者:

李殿龙(首席投顾):S1440610120288

赵程华(首席投顾):S1440610120001

李建芸(首席投顾):S1440610120356

王启磊(白金投顾):S1440611030053

赵佳蕾(投资顾问):S1440619090017

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049