市场在周期性前景乐观与加息忧虑之间拉锯

要点

尽管美国经济数据较预期强劲,引发债券市场忧虑美联储会延长加息周期以对抗通胀,但我们仍然认为当局会把政策利率维持在5%,直至2024年第二季。在利率与增长前景充满不确定性的环境下,我们继续青睐优质债券,并已将美国和欧洲的投资级别债券久期延长至5-7年,以求在较长的时间内获得一定的收益率。

随着股市在近期的利好消息传出后迅速反弹,我们预计股市将出现短期整固。我们仍然看好美国股票,但由于盈利前景好坏参半,我们对美国科技股保持中性。亚洲仍然是我们的首选,中国经济重启是一个关键驱动因素。由于亚洲科技行业周期有所改善,我们将中国台湾股市和亚洲科技股的评级上调至中性。

我们预期全国人大会议将增加政策支持(例如推出更大规模的刺激计划与持续性的基础设施投资)以促进经济增长,这支持了我们看好中国股票在消费反弹、房地产市场回稳及促进增长政策带动下造好,并同时上调我们对于中国全年国内生产总值的预期至 5.6%。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

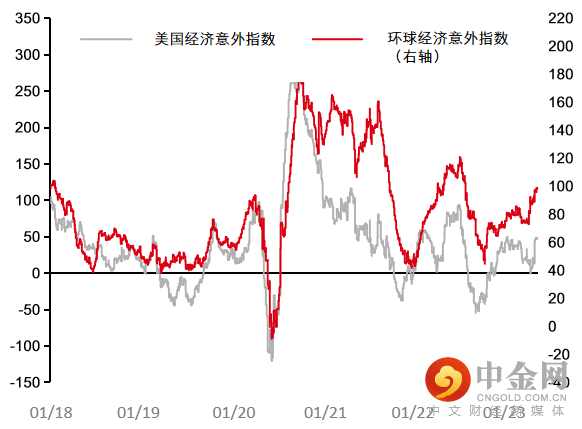

1. 最新的经济数据有何启示?

美国与欧洲经济正在放缓,但程度却优于市场预期(例如美国就业及零售数据较预期强劲;欧洲制造业采购经理指数亦有所改善)。近日的数据显示,这些市场都不太可能出现严重衰退。

然而,强劲的美国就业数据引发债券市场担心美联储将进一步加息以压低工资通胀,并预期利率将推高至5.25%,甚至5.5%(彭博资讯)。由于通胀在1月份持续下降,加上我们认为租金升幅应该开始放缓,故维持美联储将在3月份作最后加息0.25%,并在2024年第二季度前将政策利率维持在5%的观点。

债券继续提供具有吸引力的套利机会,我们继续看好优质债券,以驾驭利率与经济增长的不确定性。由于成熟市场债券的利率目前已达到交易区间的上端,我们已将美国与欧洲投资级别企业债券的久期延长至5-7年,以锁定收益率的回升。

图表1:经济数据优于预期,令经济学家上调加息预期

资料来源:汇丰环球私人银行,数据截至2023年2月15日。

2. 最近的股市反弹是否可持续?

股票市场认为经济数据理想足以推高周期性股票,但进一步上升显然具有挑战性。市盈率与国债实际收益率之间的差距已经扩大,这表明股票估值可能反弹得太快了。随着近日股市的强劲反弹和美元的大幅抛售,我们认为两者都有可能出现短期整固。

由于美国就业市场紧张、通胀放缓及政策利率即将见顶,我们继续看好美国股市,并在行业配置中增加了周期性股票,但整体上维持中性立场。受惠于OpenAI的ChatGPT创新科技与人工智能相关投资机遇,以及一些大型科技企业削减成本的措施,美国科技股近日迎来反弹。然而,由于盈利前景好坏参半,我们维持中性立场。

从地理位置上看,受惠于中国经济重启,亚洲市场仍然是我们的首选。由于亚洲科技行业的周期有所改善,加上全球半导体市场有望逐步复苏,我们将中国台湾股市及亚洲科技股的观点上调至中性。

图表2:股票与债券的估值差距扩大

资料来源:彭博、汇丰环球私人银行,数据截至2023年2月15日。

过去的表现并非未来表现的可靠指标。

3. 全国人大会议有何关注重点?

1月份制造业采购经理指数的反弹和信贷总量的强劲增长,以及春节期间旅游和移动数据使用量的大幅增长,显示中国走向正常化。

我们预计3月5日召开的全国人大会议将在财政和货币方面提供更多的政府支持。我们预计其中包括增加地方政府专项债券额度到4万亿元以进行持续性基础设施投资,以及更大规模的刺激计划预计使2023 年全国财政预算赤字率达到3.2%。最近,证监会启动不动产私募投资基金试点,允许私募股权基金投资特定居住用房,商业经营用房,以及基础设施项目。

我们仍然看好中国股票,并对中国的房地产债券精挑细选,选择上我们较偏好国企、TMT(科技、媒体及电讯)与金融类股。我们预期中国的增长将从第一季度的2.2%加快至第二季度的7.4%,并在消费反弹、房地产市场回稳及促进增长的政策推动下,我们将全年经济增长预测从5%上调至5.6%。

图表3:春节期间内地出游人数远超预期(出行达1亿人次)

资料来源:中国旅游研究院(文化和旅游部数据中心),汇丰环球私人银行截至2023年1月30日。

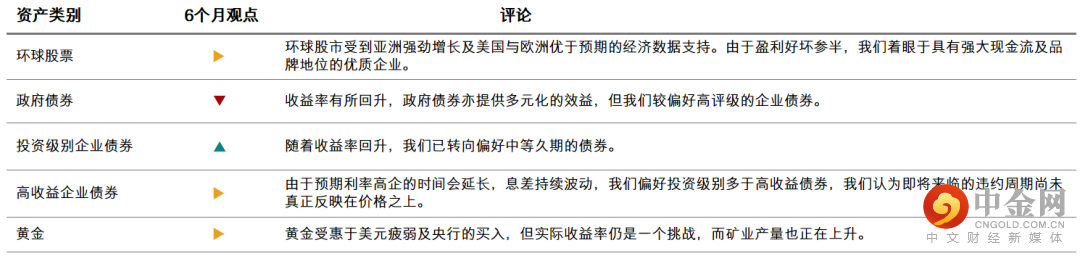

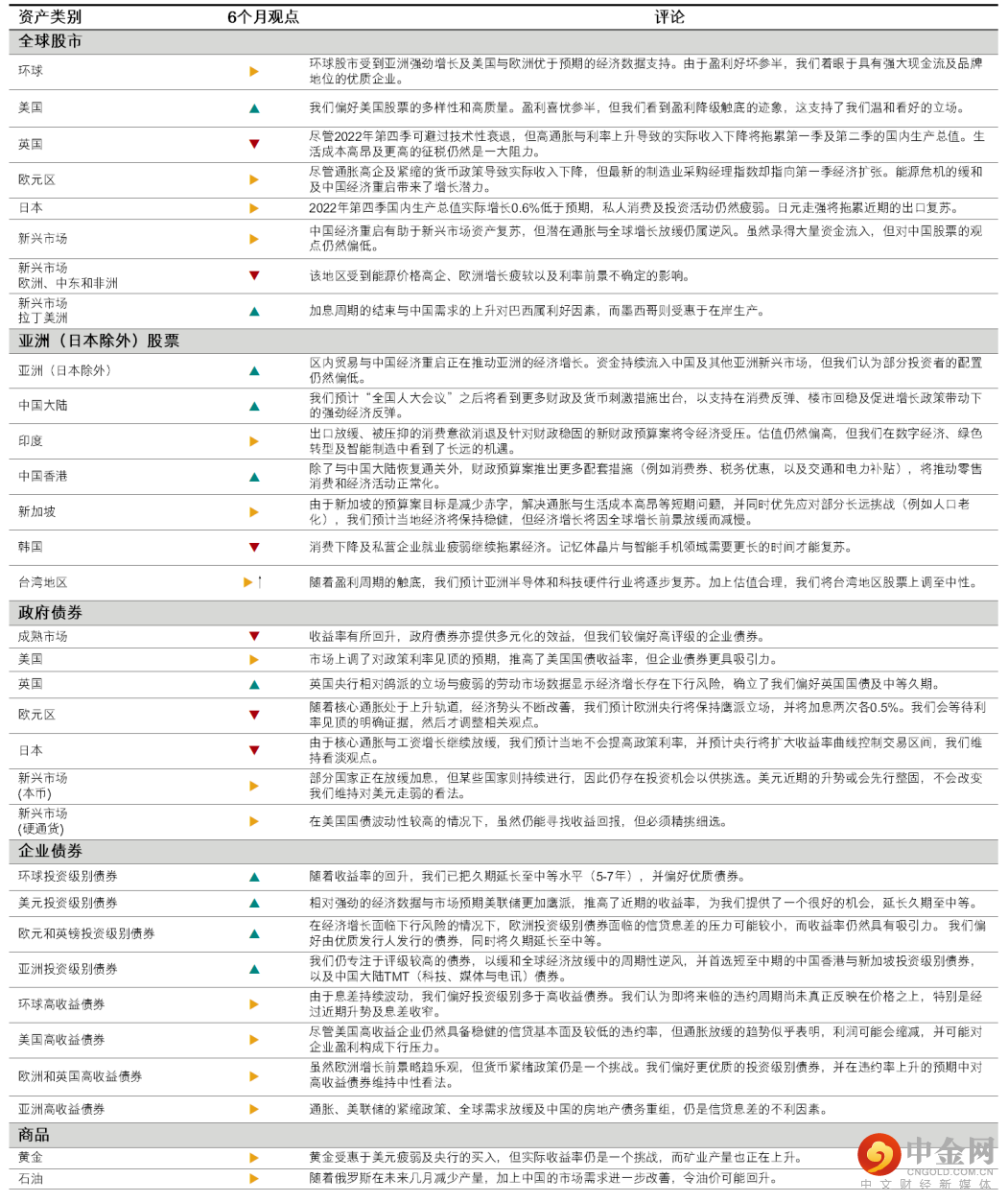

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

举报电话: 13816368049