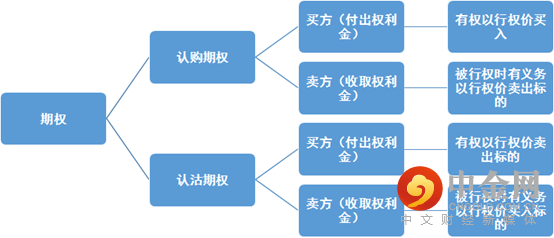

期权又称为选择权,指在未来一定时期可以买卖的权利,是买方向卖方支付一定数量的金额(指权利金)后拥有的在未来一段时间内(指美式期权)或未来某一特定日期(指欧式期权)以事先规定好的价格(指履约价格)向卖方购买或出售一定数量的特定标的物的权力,但不负有必须买进或卖出的义务。

注意:实际上客户在卖出期权时(客户成为义务方)是需要提供初始保证金的(类似于期货),提供保证金的目的是为了防止义务方在到期权利方行权时发生违约。根据保证金的计算规则,维持保证金随标的证券价格发生非线性变化。经纪公司会逐日盯市,每日清算后按计算规则要求客户增加保证金或释放部分被冻结的保证金。

期权的价值

p期权的价值=内在价值+时间价值

·内在价值:期权持有者立即行使该期权合约所赋予的权利时所能获得的收益。

·时间价值:是指期权距离到期日所剩余的价值,一般来讲,期权的到期日越长,那么期权的时间价值也就越大。(较难以衡量)

p以认购期权为例

·标的价格>行权价:实值期权(价内) 内在价值>0

·标的价格=行权价:平值期权(平价) 内在价值=0

·标的价格<行权价:虚值期权(价外) 内在价值=0

·到期日,只有实值期权才值得履约

·认沽期权的价值判定刚好相反

期权的优势

期权具有杠杆功能、有限损失、风险转移等优势,并且对于期权买方而言,损失有限:

虽然期权的多头方需要付权利金

,但最大损失也就是权利金,获利空间却很大。

·标的资产价格上涨越大,认购期权多头方获利越大。

·标的资产价格下跌越大,认沽期权多头方获利越大。

期权的风险

Ø

市场风险

·标的价格上下波动会造成期权的价格大幅波动

·若期权到期时虚值,买方损失全部权利金

Ø

交割风险

无法在规定的时限内备齐足额的现金/现券,导致行权失败或交割违约。

期权套保在企业中的简单应用

例如:现在铜价现货50000万/吨,电缆生产企业担心铜价在3个月后上涨,从而增加生产成本,进而在期权市场上买入1手3个月后行权的,行权价格为50000万/吨的看涨期权,付出的权利金为1000元。

1、假设3月后铜价涨到55000万/吨,电缆生产企业则对持有的期权进行行权,持仓变为1手开仓价格为50000万/吨的期货多头头寸,则可以在期货市场平仓获利。

未做套保的企业采购成本:55000万/吨

套保之后的企业采购成本:55000-5000+1000=51000万/吨

如果使用期货作为套保方式成本将是50000的8%,也就是4000元,这是期权成本的几倍。

2、假设3月后铜价没有上涨,而是下跌到45000万/吨,企业则放弃行权。

套保之后的企业采购成本:45000+1000=46000万/吨

如果使用期货套保,下跌时也期货要成本亏损5000元,采购成本仍会是50000万/吨,无法降低成本。

举报电话: 13816368049