上周A股市场先扬后抑,三大指数涨跌互现,具体来看,上证指数周线上涨1.34%至3267.16点。截至上周五收盘,深成指收报11787.45点,周涨幅0.61%,沪深300上涨0.66%,收报4061.05。创业板周线跌幅收窄,下跌0.83%。A股上周成交额略有回落,接近4.2万亿元。

上周短端利率上行,上周五1年期国债利率为2.2948%,较上周上行近10个基点。10年期国债利率在2.9126%,较2月17日上涨0.0206%。资本面整体延续宽松走向,流动性充裕银行间市场存款类机构隔夜质押式回购利率(DR001)加权平均利率下行至1.4396%,较上周下行近70个基点,波动较大;DR007加权利率维持平稳至2.2584%。

数据来源:万得。数据截至2023年2月27日10:00。过往表现并非未来回报指标。

热点关注

❖ 两会前瞻:政策聚焦增长

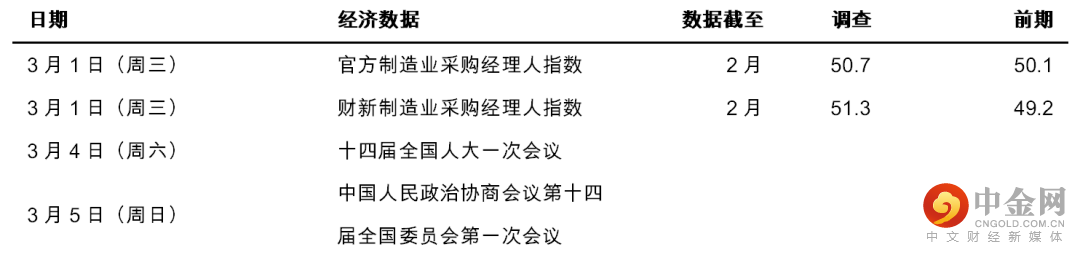

十四届全国人大一次会议,中国人民政治协商会议第十四届全国委员会第一次会议将分别于2023年3月4日及5日在北京召开。作为全面贯彻落实二十大精神的开局之年,市场对于会上即将制定的今年经济和政策目标给予高度关切。随着疫情影响逐渐减退,经济基本面正在复苏,但我们认为要让企业基本面持续改善,政策继续为增长保驾护航就显得尤为重要。

各省区市政府完成的地方两会制定了从GDP(国内生产总值)到零售额等关键经济指标的 2023 年目标,为今年的经济复苏奠定了积极的基调。据人民网报道,31个省区市中21个设定了5-6%的增长目标,8个超过6.5%。尽管如此,21个省、自治区和直辖市的增长目标低于去年,天津和北京增长目标低于 5%,反映了地方政府在设置稳健目标的同时考虑到前期疤痕效应采取的谨慎态度。我们根据地方经济增长目标推断,今年全国GDP目标增速定在5%以上可能性较大。

有鉴于此,更需要积极有力的政策支持以提振内需,弥补全球增长放缓带来的不足。

我们预计财政政策将保持必要的支出强度,继续发挥支持经济增长的主导作用。2022年12月的中央经济工作会议提出“积极的财政政策要加力提效”,财政部部长刘昆明确阐释了“加力就是要适度加大财政政策扩张力度”(《求是》,2月16日第4期)。我们预计在减税降费和直接财政支出等政策的推动下,预算赤字率将在3.2%(2022年预算赤字率为2.8%)。同时,我们还预计地方政府专项债券额度有望从 2022 年公布的人民币 3.65 万亿(实际发行4.04万亿,财政部)增加到 4.0 万亿人民币。

货币政策方面, 2022中央经济工作会议强调货币政策“精准有力”,“有力”预计体现在货币政策仍将保持稳健中性,流动性合理充裕,提供经济增长需要的信贷支持。我们预计在量化指标上M2和社会融资规模增速会与名义GDP增速保持协同,在体现货币政策支持实体经济发展的同时强调防范金融风险的审慎态度。“精准”意味着结构性货币政策仍将发挥重要作用,加大对小微企业、科技创新、绿色发展等领域支持力度。与此同时,我们认为中国经济宏观杠杆水平预计会在2023年保持稳定。

本周中国经济数据

资料来源:万得,彭博,2023年2月27日。

举报电话: 13816368049