原文为2023年2月19日公开发布的《华泰期货铁矿石周报20230219:成材量价齐升 矿价震荡向上》,限于篇幅本文择重简摘。

策略摘要

整体来看,随着成材需求端的明显恢复,黑色系整体上扬。目前铁矿供应依旧偏紧,加上澳洲的发运受到了影响,短期内无法改善。随着钢厂的复工复产所带来的补库需求,原料需求端已逐渐提振,所以矿价预计还会强势运行。除此外影响矿价的关键因素在于政府对铁矿市场的监管政策,需给予足够重视。

核心观点

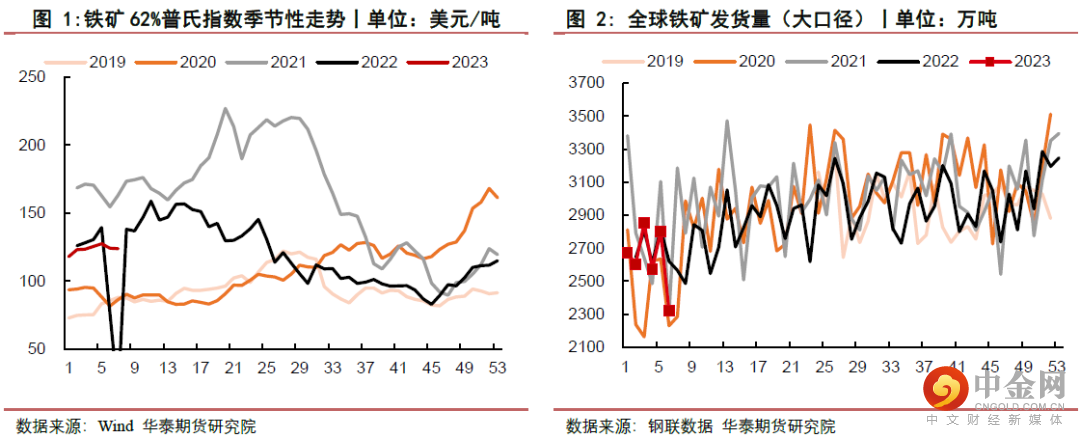

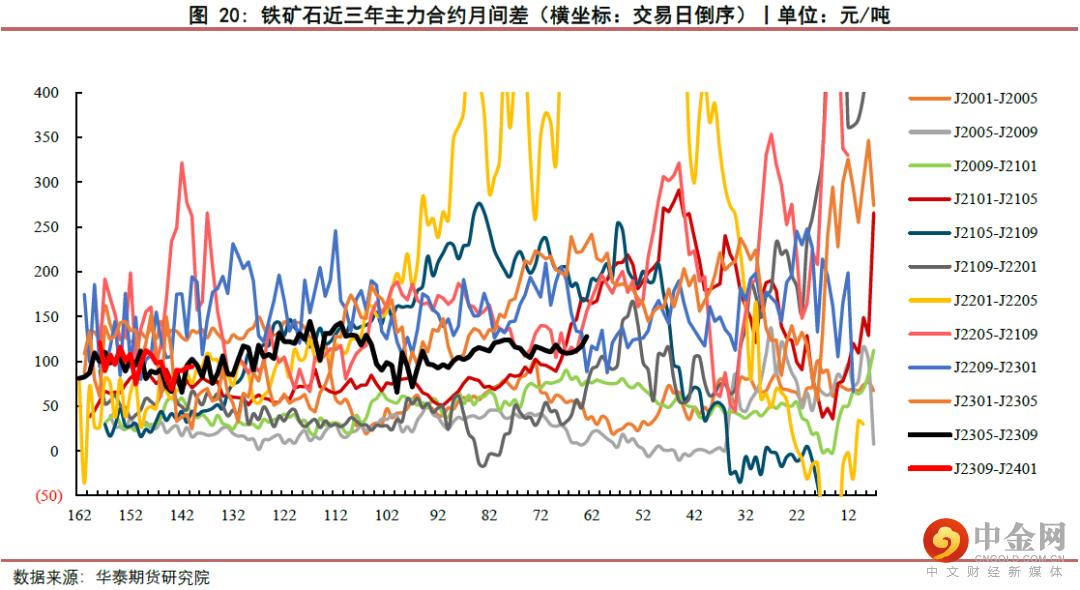

本周铁矿先抑后扬整体偏强运行,截止本周五下午收盘,主力2305合约收盘价889.5元/吨,较上一周上涨29元/吨,涨幅3.37%。

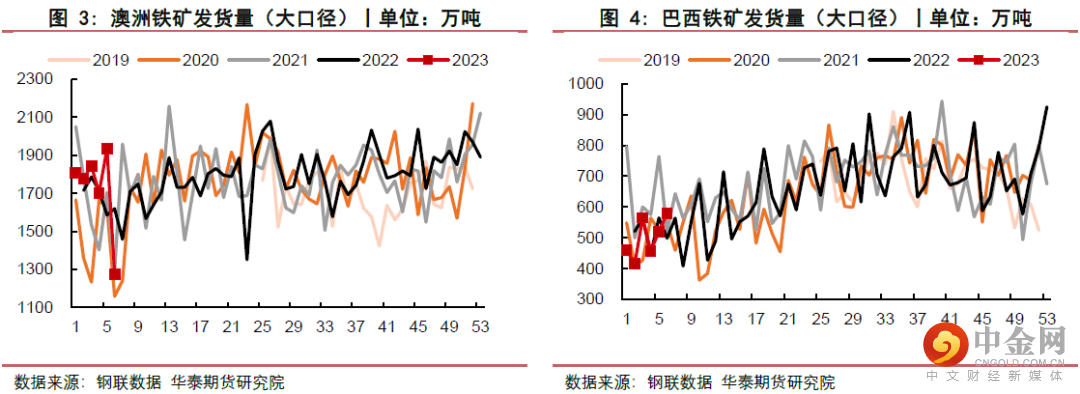

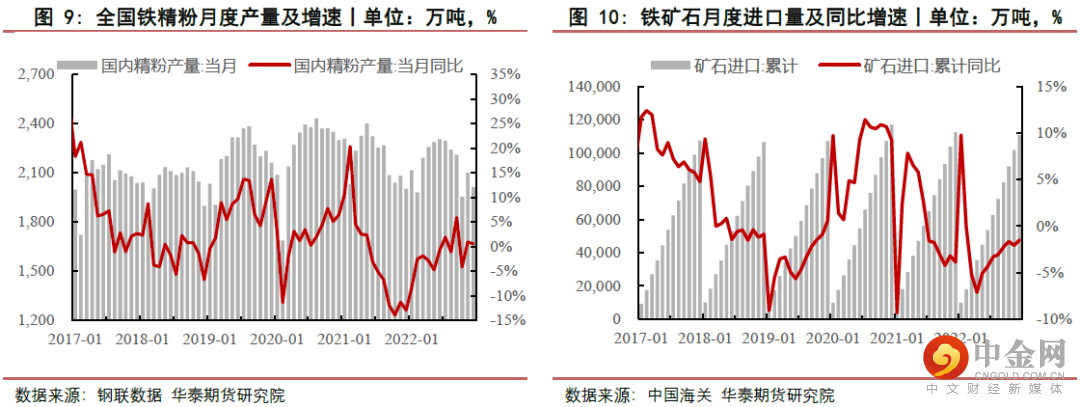

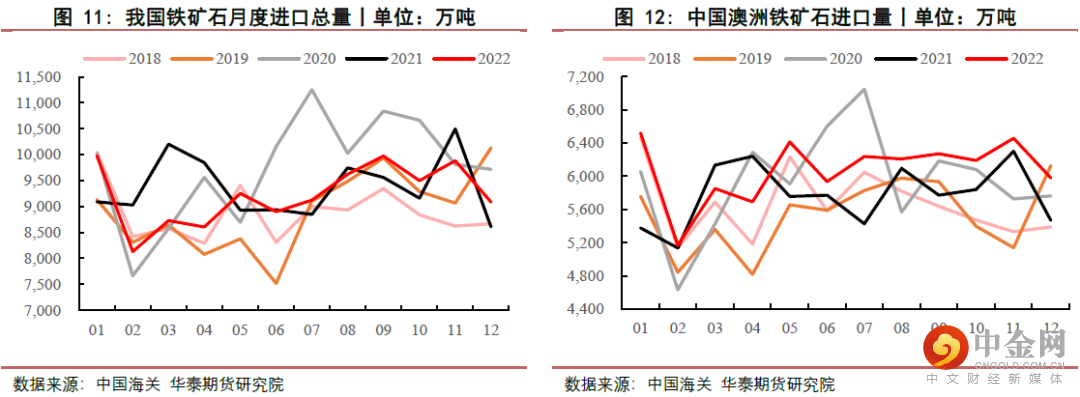

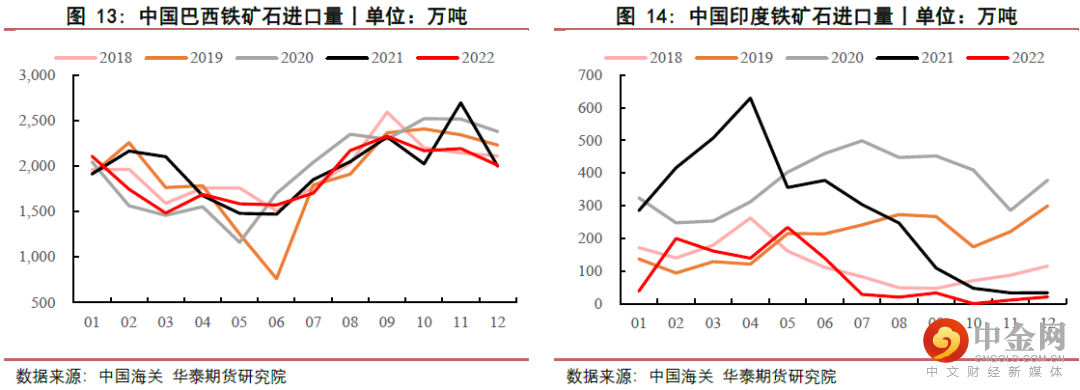

供应方面:本周Mysteel公布数据,全球铁矿石发运总量2,321.9万吨,环比减少477.7万吨。澳洲发运量1,272.8万吨,环比减少622万吨。巴西发运量578.1万吨,环比增加58万吨。非主流发运471万吨,环比增加126.3万吨。供应处于同期绝对低位,澳洲受天气影响发运,其他供应方面环比略有增加。

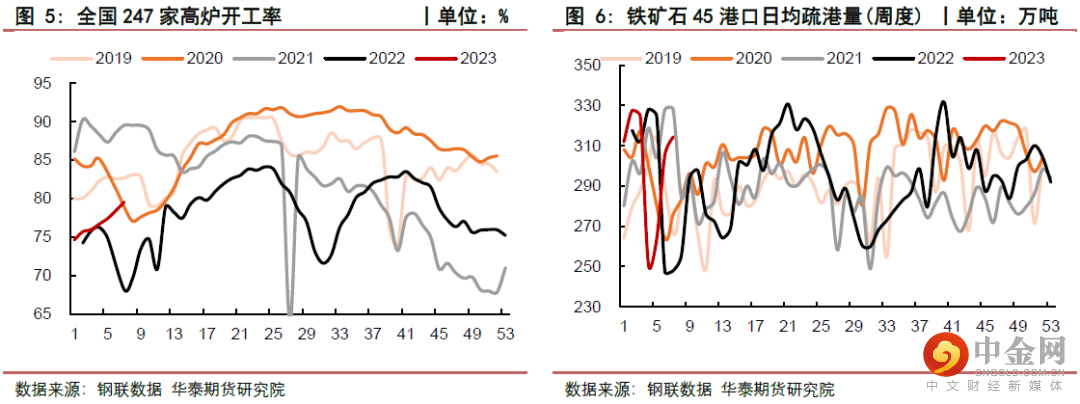

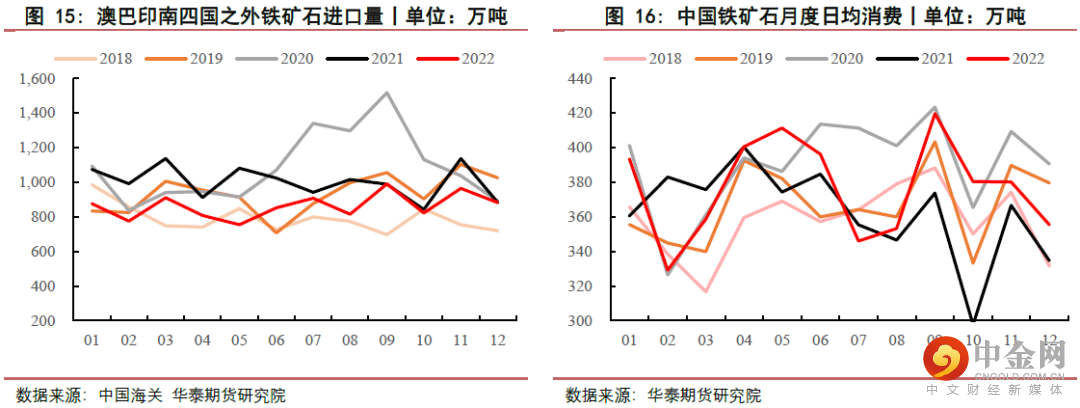

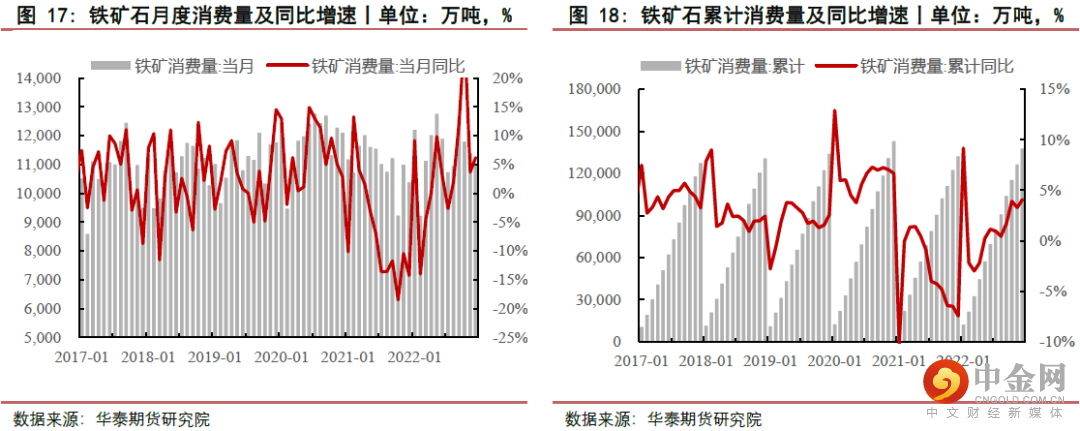

需求方面:本周Mysteel调研247家钢厂高炉开工率79.54%,环比上周增加1.12%,同比去年增加9.96%;高炉炼铁产能利用率85.75%,环比增加0.82%,同比增加10.31%;钢厂盈利率35.93%,环比下降2.60%,同比下降45.02%;日均铁水产量230.81万吨,环比增加2.15万吨,同比增加27.80万吨。钢厂供应逐渐增加,对原料的需求也日益增长。

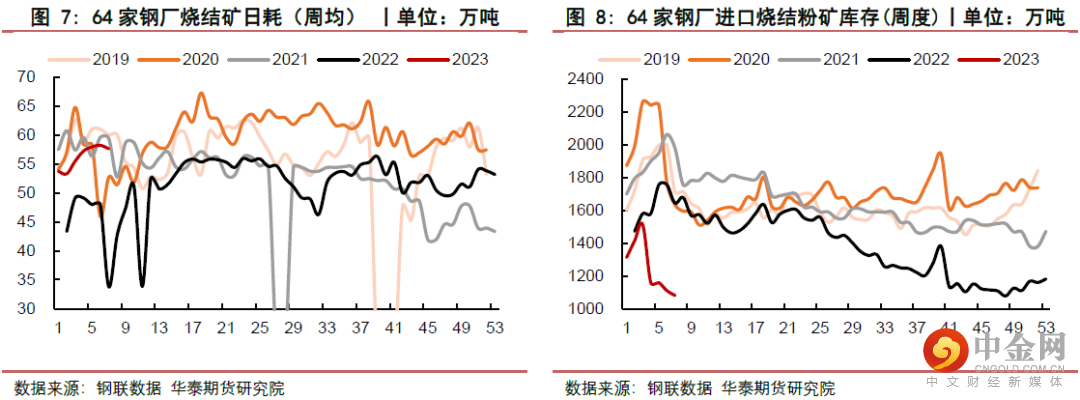

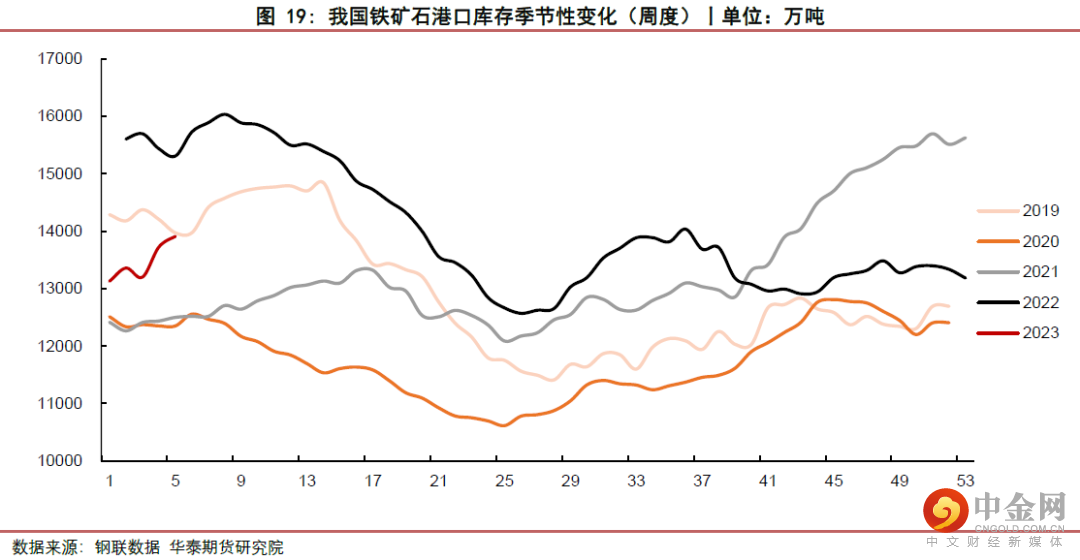

库存方面:Mysteel统计全国45个港口进口铁矿库存为14110.72万吨,环比增100.44万吨;日均疏港量314.41万吨,增8.96万吨。分量方面,澳矿6618.71增31.67,巴西矿4898.26降12.07;贸易矿8250.26增60.51,球团667.05增10.12,精粉1129.47降0.74,块矿2118.98增69.38,粗粉10195.22增21.68;在港船舶数105条,降11条(单位:万吨)。钢厂厂内铁矿库存微增,但在钢厂权益库存大幅下降后,未来几周补库仍值得期待。

整体来看,随着成材需求端的明显恢复,黑色系整体上扬。目前铁矿供应依旧偏紧,加上澳洲的发运受到了影响,短期内无法改善。随着钢厂的复工复产所带来的补库需求,原料需求端已逐渐提振,所以矿价预计还会强势运行。除此外影响矿价的关键因素在于政府对铁矿市场的监管政策,需给予足够重视。

■策略

单边:看涨

跨期:无

跨品种:无

期现:无

期权:择机买入看涨期权

■风险

北方限产政策, 高炉检修情况,钢厂利润情况,淡季需求水平等。

相关图表

举报电话: 13816368049