概要

原文为2023年2月19日公开发布的《华泰期货焦炭焦煤周报20230219:需求逐步恢复,市场信心升温》,限于篇幅本文择重简摘。

策略摘要

焦炭方面:随着成材价格修复,钢厂生产积极性有所提高,但是利润依旧低位,采购意愿较弱,叠加焦炭产能过剩,未来产量取决于焦化利润变化,随着后期钢厂复产,铁水产量将继续提升,进而增加焦炭需求,加之钢厂焦炭库存偏低,仍有补库可能。但是由于市场对于煤炭远期价格并不乐观,进而影响焦炭价格强度,短期焦炭维持震荡运行。焦煤方面:供应相对宽松,近期煤矿产量继续回升,蒙煤通关量保持高位水平,但存在减量预期,近期已有澳煤船只发往国内,但澳煤内外价格倒挂严重,预计短期澳煤增量有限。后期随着钢厂复产,铁水产量增加,也将提升焦煤需求,目前焦化利润扭亏为盈,短期对焦煤压制强度减弱,短期焦煤维持震荡运行,但远端供应增加预期将压制远月价格表现,预计仍将呈现近强远弱的格局。

核心观点

■市场分析

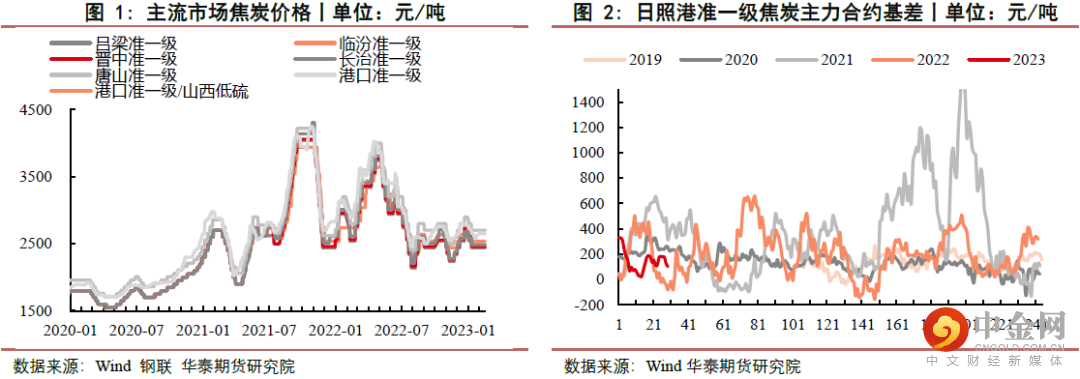

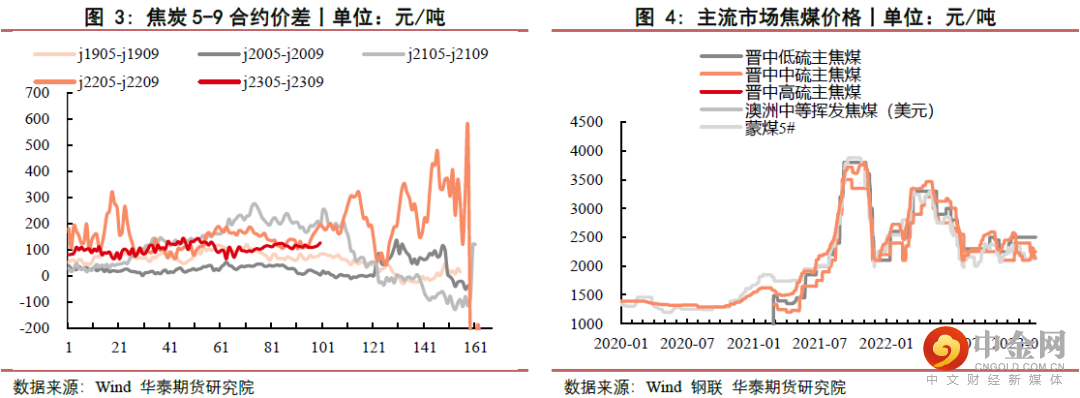

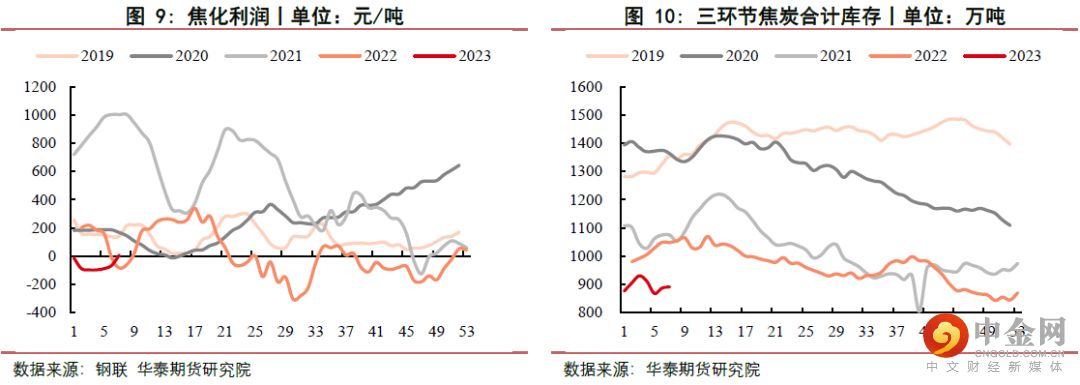

焦炭方面,本周焦炭主力合约2305震荡偏强运行,盘面最终收于2831.5元/吨,环比上涨86.5元/吨,涨幅为3.15%。本周焦炭现货价格持稳运行,但随着成材价格修复,市场信心也有所恢复。受煤炭价格下跌影响,焦化利润略有好转。

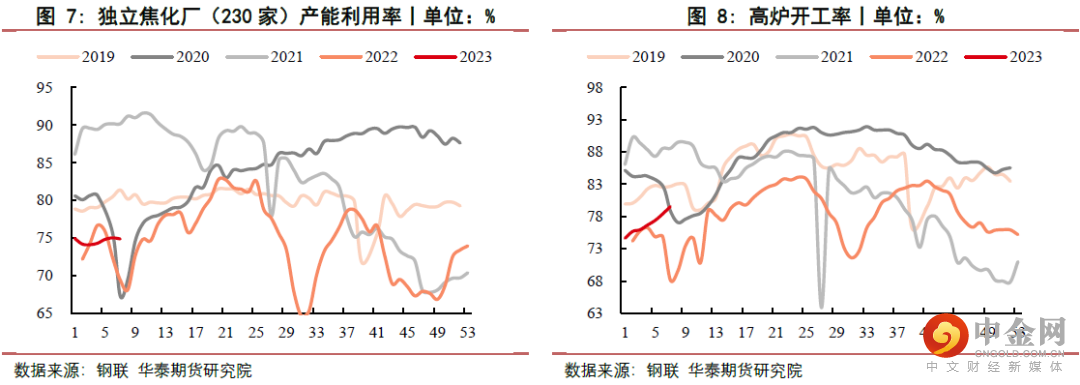

从供给端看:本周Mysteel统计独立焦企全样本:产能利用率为72.3%减0.1%;焦炭日均产量66.7万吨,增0.2万吨,焦炭库存122.5万吨,减2.8万吨,炼焦煤总库存958.9万吨,减12.4万吨,焦煤可用天数10.8天,减0.2天。本周独立焦化厂库存微降,产能利用率保持稳定。

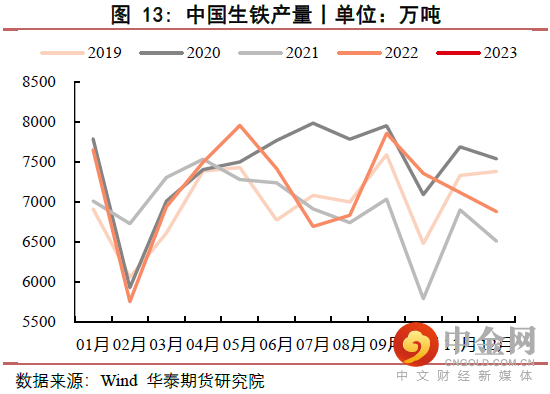

从消费端看:本周Mysteel调研247家钢厂高炉开工率79.54%,环比上周增加1.12%,同比去年增加9.96%;高炉炼铁产能利用率85.75%,环比增加0.82%,同比增加10.31%;钢厂盈利率35.93%,环比下降2.60%,同比下降45.02%;日均铁水产量230.81万吨,环比增加2.15万吨,同比增加27.80万吨。本周铁水需求稳步回升。

从库存看:本周Mysteel统计全国247家钢厂样本:焦炭日均产量47.41万吨,增0.3万吨,产能利用率87.13%,增0.5 %;焦炭库存650.16万吨,减1.5万吨,焦炭可用天数 12.81天,减0.2天。本周钢厂焦炭库存有所下降。

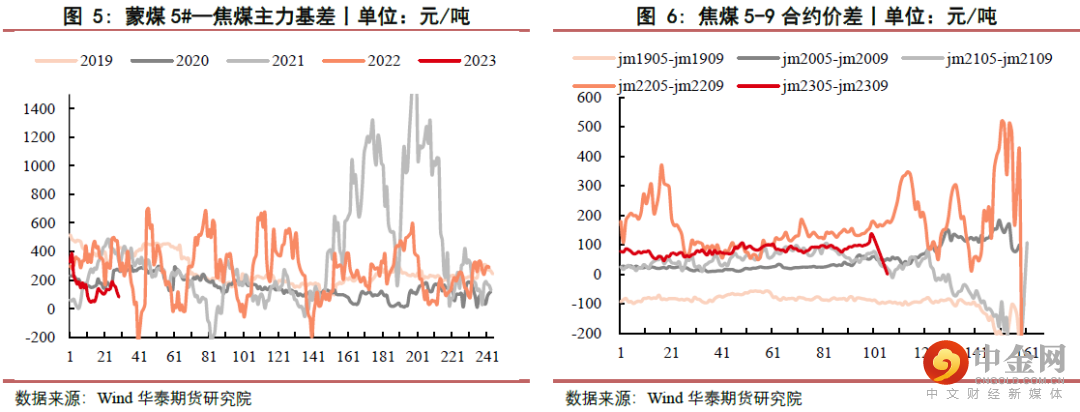

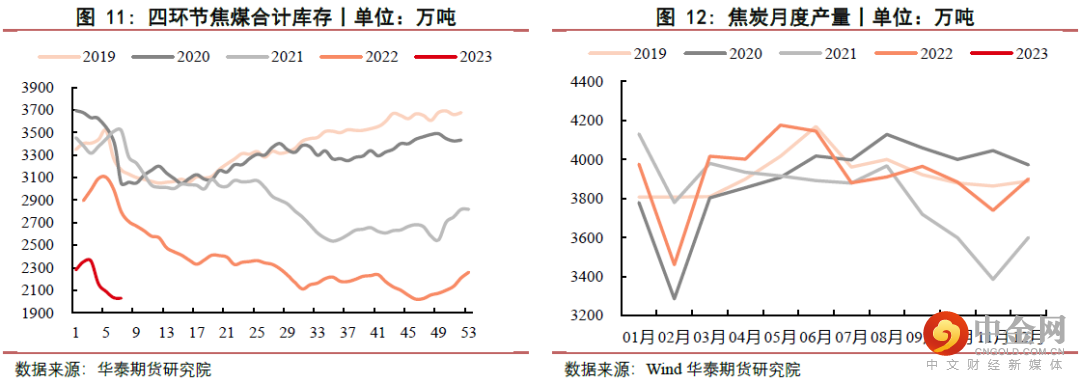

焦煤方面,本周焦煤主力合约2305窄幅震荡,盘面最终收于1897元/吨,环比上涨54.5元/吨,涨幅为2.96%。本周焦煤现货趋稳运行。

从消费端看:本周Mysteel统计独立焦企全样本:产能利用率为72.3%,减0.1%;焦炭日均产量66.7万吨,增0.2万吨,焦炭库存122.5万吨,减2.8万吨。本周焦炭产量微增,对焦煤需求回升。

从库存看:本周 Mysteel 统计全国 247 家钢厂样本:炼焦煤库存822.96万吨,增4.2万吨,焦煤可用天数13.05天,环比持平;喷吹煤库存462.53万吨,减 5.0万吨,喷吹可用天数14.14天,减0.3天。焦煤总库存小幅去化,库存整体低位。

综合来看:本周双焦产销恢复程度整体较弱,但在逐步缓慢回升,焦炭开始小幅累库,焦煤依旧低位去库。目前外矿供应偏宽松,中下游普遍缺乏信心,依旧在主动去原料库存,再加上动力煤节后大幅下跌,双焦价格短期缺乏向上动力,但各环节超低的库存,也使得双焦自身矛盾较小,价格更多跟随板块波动。

■策略

焦炭方面:跟随成材震荡

焦煤方面:跟随成材震荡

跨品种:无

期现:无

期权:无

■风险

需求表现,焦化利润,煤炭进口及动力煤大幅下跌等。

相关图表

举报电话: 13816368049