内容摘要:

预计2023年2月第3周豆粕期货价格运行区间为【3750,3950】,以弱势震荡下跌对待。现货价格在开机逐步恢复的情况下,将更弱于期价;涨幅少于期价,跌幅大于期价的现象延续。关注进口量阶段增加下供给冲击,下游需求变化,政策调控预期等。

正 文

一、豆粕观点

预计2023年2月第3周豆粕期货价格运行区间为【3750,3950】,以弱势震荡下跌对待。现货价格在开机逐步恢复的情况下,将更弱于期价;涨幅少于期价,跌幅大于期价的现象延续。关注进口量阶段增加下供给冲击,下游需求变化,政策调控预期等。

二、豆粕行情回顾

1月30日至2月13日,豆粕2305合约期价2月6日创近期高点3947元/吨,2月6日创近期低点3810元/吨。1月初豆粕期价弱势下跌,盘中一度跌破 3800 元/吨大关。1月初因国内油厂开机仍然保持高位,大豆供应充足,豆粕库存一直累库,而2023年下游饲企备货开启较晚,终端备货积极性也不如往年,供需双压下豆粕期价弱势下跌为主。2月初至今,豆粕2305合约期价3850-3950元/吨窄幅震荡。豆粕供需双弱,近期市场供应保持充足,国内需求陷入阶段性淡季。

图1-1:豆粕期货价格历史走势

资料来源:iFind金融终端,中期研究

三、豆粕基本面分析

1、豆粕现货、价差、基差

图2-1:主要油厂豆粕成交价 单位:元/吨

资料来源:钢联数据,中期研究院

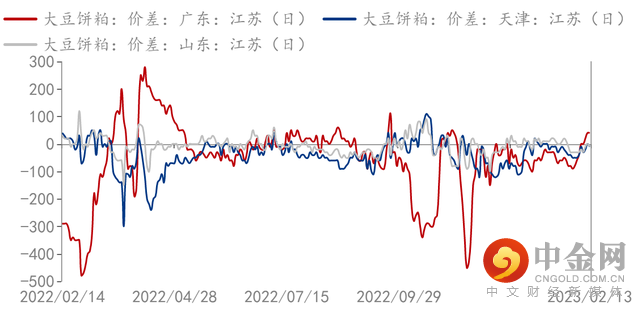

图2-2:豆粕地区价差 单位:元/吨

资料来源:钢联数据,中期研究院

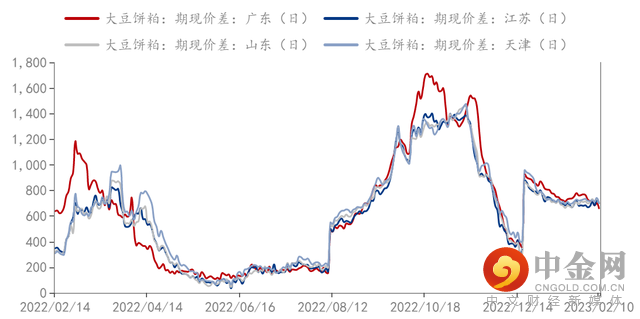

图2-3:豆粕期现价差 单位:元/吨

资料来源:钢联数据,中期研究院

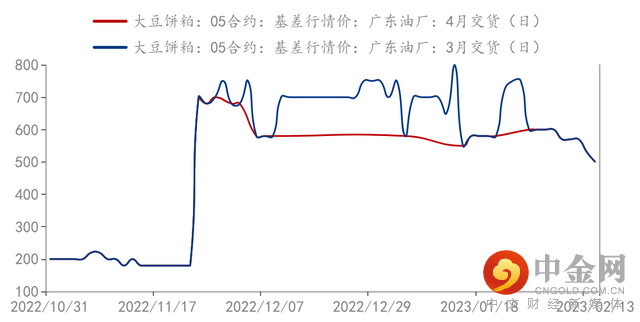

图2-4:豆粕05基差行情 单位:元/吨

资料来源:钢联数据,中期研究院

1月底豆粕基差继续上调。南北方现货基差价格差距缩小,目前南方高于北方。2月上旬,巴西大豆收获进度偏慢将影响2-3月国内进口大豆到港节奏,豆粕库存难以积累。2月第2周,豆粕成交放量,日度成交量破 100 万吨,现货基差均有大量成交,由于近期油厂榨利转好,油厂催促下游企业买货,使得成交放量。广州市场豆粕现货较弱,2月第2周油厂全面开机,豆粕供应充足市场压力较大,部分油厂出现胀库情况,且前期下游补库较为充足整体采购积极性较弱,油厂豆粕逐步累库,贸易企业头寸较多,下游观望。

2、全球大豆供需情况

图2-5:全球大豆供需平衡表 单位:百万吨

资料来源:钢联数据,中期研究院

USDA2月供需报告显示,美国大豆压榨量预估下调,期末库存上调,阿根廷大豆产量预估下调至 4100 万吨,报告中性略偏多。全球大豆产量恢复的势头仍在,但库存重建之路曲折。因2022/23 年度全球大豆产量大幅增长高度依赖南美,稍微意外则将引起较大的预期差。

阿根廷罗萨里奥交易所将大豆预估产量由此前的 3700 万吨下调至 3450 万吨,这将是14 年来最低的产量,市场后期将重点关注阿根廷产量的最终定量情况。

3、国内豆粕供需情况

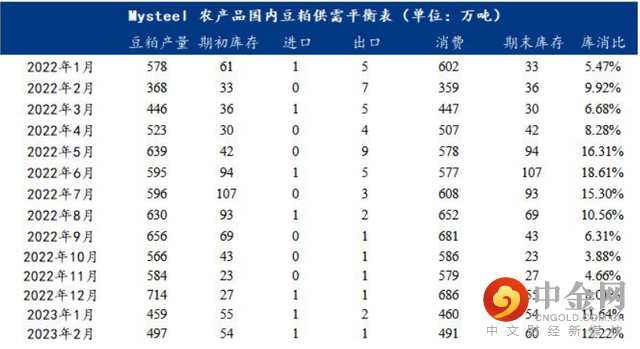

图2-6:农产品国内豆粕供需平衡表 单位:万吨

资料来源:钢联数据,中期研究院

2月全国大豆到港量的有所减少,1月结转的大豆库存偏高,结转库存预计仍处于增加态势,库消比增至12.22%,预估2月份的豆粕现货基差将进一步偏弱。

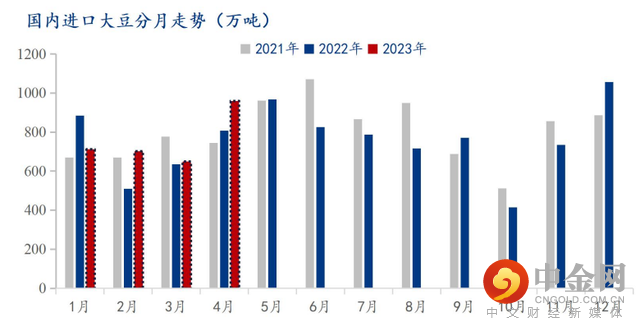

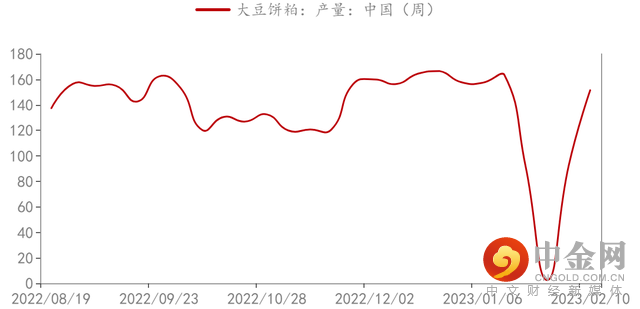

4、大豆进口、开工率、产量情况

图2-7:国内进口大豆分月走势 单位:万吨

资料来源:钢联数据,中期研究院

图2-8:主要油厂豆粕周度产量 单位:万吨

资料来源:钢联数据,中期研究院

图2-9:大豆港口库存、油厂库存 单位:万吨

资料来源:钢联数据,中期研究院

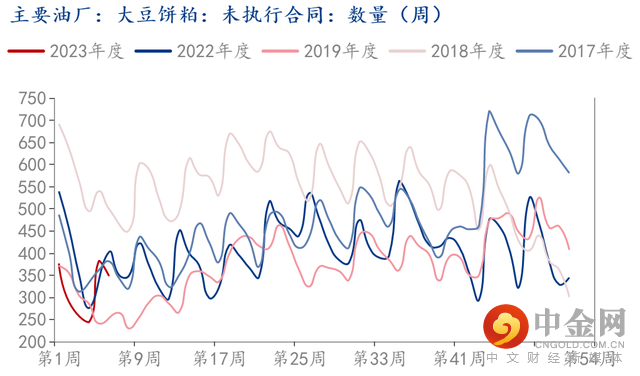

图2-10:主要油厂豆粕未执行合同 单位:万吨

资料来源:钢联数据,中期研究院

进口方面,据 Mysteel 农产品团队对 2023 年3 月及4 月的进口大豆数量初步统计,其中 3 月进口大豆到港量预计 650 万吨,4 月进口大豆到港量预计960万吨。2023 年 2 月份国内主要地区 123 家油厂大豆到港预估108 船,共计约702万吨(本月船重按 6.5 万吨计)。

2月10日过后,全国主要地区油厂压榨量和开机率进入正常偏高水平。春节后,油厂到港大豆陆续入库,大豆到港增幅明显,外加上周油厂开机仍处于恢复阶段,压榨量小于到港量,大豆库存较节前大幅回升。

5、豆粕现货成交情况

2月第2周,国内维持相对宽松的供应格局,油厂保持相对高位开机水平,本周继续消耗前期库存为主,中下游企业少量补库。整体提货方面这周大幅上调,春节过后,全国油厂当周开机率回升,下游企业前期库存较低,当周提货进度加快,提前减仓。

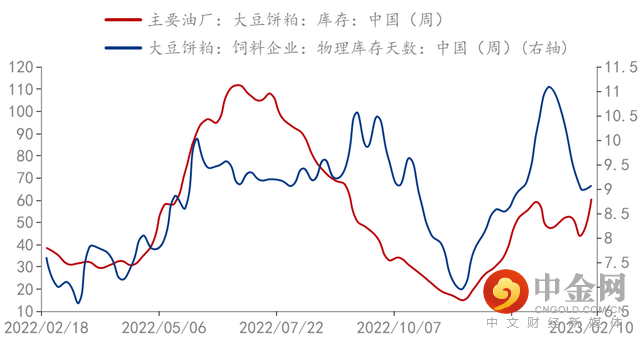

6、油厂、饲企豆粕库存情况

图2-11:油厂、饲企豆粕库存 单位:万吨

资料来源:钢联数据,中期研究院

图2-12:豆粕表观消费量 单位:万吨

资料来源:钢联数据,中期研究院

主要油厂豆粕库存,2月上旬稳步上升。

饲料企业在春节假期期间消耗库存为主,且2月第2周的补库力度不及预期,导致饲料企业库存天数大幅下滑。2023年年饲料企业豆粕补库积极性不强的原因主要是节后豆粕价格偏稳,油厂并未出现前几年节后缺货的情况,市场对对后市豆粕价格不看好;生猪价格低迷,养殖利润不佳,整体需求较差。

7、跨期套机、杂粕情况

图2-13:M2305,M2309价差 单位:元/吨

资料来源:ifind,中期研究院

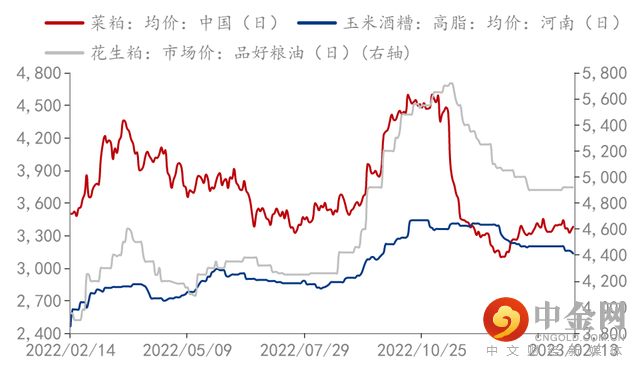

图2-14:菜粕、GGDS、花生粕 单位:元/吨

资料来源:ifind,中期研究院

豆粕05-09合约价差目前临近差价上沿,短期仍旧上冲动能,短期回归均值难度仍大。跨期无套利机会,仍需等待。

1月末至2月初,DDGS弱势运行,花生粕运行平稳,豆菜粕走势偏弱。豆粕上中下游继续恢复开工,但下游需求不佳,现货价格整体偏弱运行。菜粕方面,下游饲料企业仍有替代积极性,后市豆菜粕现货价差仍以看缩对待。

四、观点总结及操作策略

预计2023年2月第3周豆粕期货价格运行区间为【3750,3950】,以弱势震荡下跌对待。现货价格在开机逐步恢复的情况下,将更弱于期价;涨幅少于期价,跌幅大于期价的现象延续。关注进口量阶段增加下供给冲击,下游需求变化,政策调控预期等。

中期研究院 吴媛瑾 投资咨询号:Z0010184

2023年02月14日

举报电话: 13816368049