市场

股市上周进一步整固,上证指数周线下跌0.08%至3260.67点。截至上周五收盘,深成指收报11976.85点,周跌幅0.64%。创业板指收报2545.16点, 周线下跌1.35 %。A股上周成交额仍维持较高,达到43,223亿元。

上周短端利率稍有上行,上周五10年期国债利率为2.9003%,较再上周基本持平。1年期国债利率在2.1682%,较2月3日上涨0.0178%。银行间市场存款类机构隔夜质押式回购利率(DR001)加权平均利率行至1.8026%,较再上周上行54个基点;DR007加权利率行至1.9405%。

数据来源:万得。数据截至2023年2月13日10:00。过往表现并非未来回报指标。

热点关注

❖ 1月社融数据瑕不掩瑜,人民币新增贷款量创纪录

上周公布的2023年1月社会融资总体上比较亮眼。数据显示,新增社融5.98万亿(前值1.31万亿),高于万得一致预期的5.7万亿;新增人民币贷款4.9万亿(前值1.4万亿),高于万得一致预期的4.1万亿。社融存量同比增长9.4%(前值9.6%),M2同比增长12.6%(前值11.8%),M1同比增长6.7%(前值3.7%)。

首先我们必须看到,从结构上来看社融同比新增的科目1月的修复并不均衡。债券项目(企业和政府)和居民贷款仍然出现同比少增的情况。我们认为前者主要是受到春节假期因素影响,而居民端的行为除了季节性效应,也反映了房地产需求在1月尚无明显恢复。1月居民中长期贷款同比少增5193亿元。我们从媒体注意到,居民端最近甚至集中出现了按揭贷款提前还款的现象,说明居民板块加杠杆意愿仍然疲弱。后续房地产市场的销售数据仍然会是我们观察居民融资意愿的重要指标。

本次数据的亮点在于人民币贷款 4.9万亿人民币,创下历史单月最大信贷增量。其中,企业中长期贷款是1月新增信贷的主要动力。中长期企业贷款增幅创下 3.5 万亿元人民币的新高,占新增贷款总额的超70%。由此可见企业的长期投资项目在增加(不排除去年储备的基建和投资项目由于疫情延期启动、延期放款),融资意愿有所恢复。随着疫情影响消退,经济活动逐渐回复正常,企业发力较早,信心恢复快于居民板块。

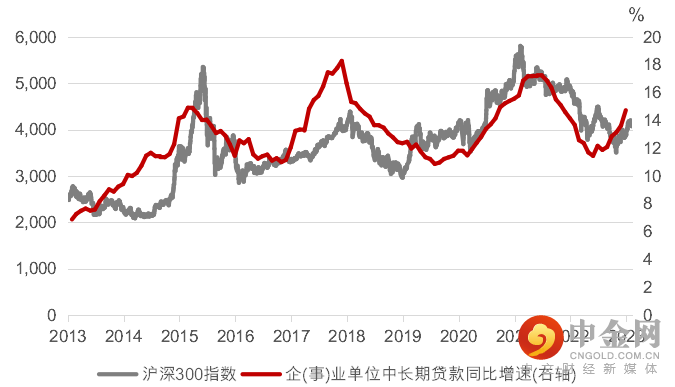

企业中长期贷款增速已经从去年年中开始回升,观察历史数据,企业中长期贷款增速与沪深300指数具有相关性,其表现对于权益市场有一定的领先性。

历史数据显示企业中长期贷款与沪深300具有相关性

数据来源:万得,2023年2月13日

本周中国经济数据

数据来源:万得,2023年2月13日

举报电话: 13816368049