概要

原文为2023年2月5日公开发布的《华泰期货焦炭焦煤月报20230205:钢焦博弈继续,库存实现去库》,限于篇幅本文择重简摘。

策略摘要

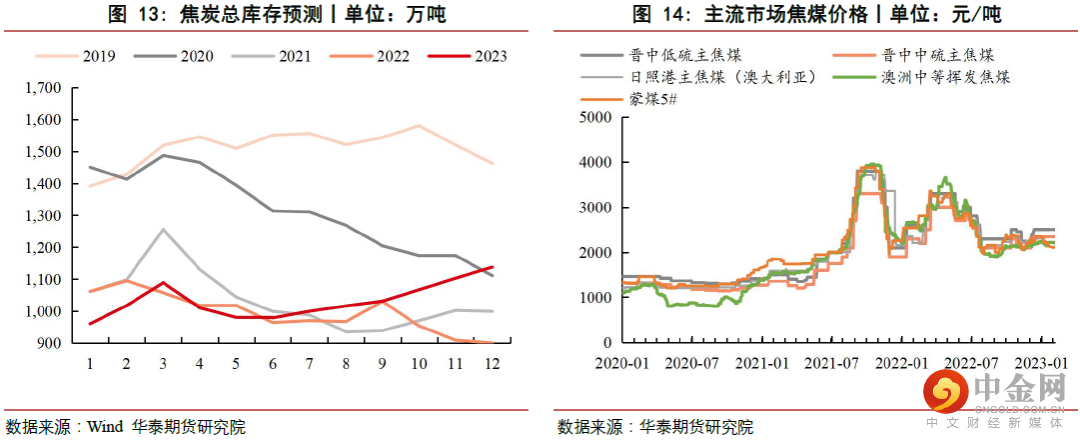

焦炭方面,目前钢焦博弈继续,焦企利润暂未有明显恢复,对降价抵触较强。供应端增量有限,开工积极性一般。考虑到节后钢厂或有补库,焦企出货转好。焦煤方面,供应端逐步增量,节后需求表现暂不明朗,煤矿价格有所下跌,焦企补库意愿不强。蒙煤方面,询盘成交冷清,预计节后有好转预期。预计短期内焦煤焦炭维持震荡走势。

核心观点

■市场分析

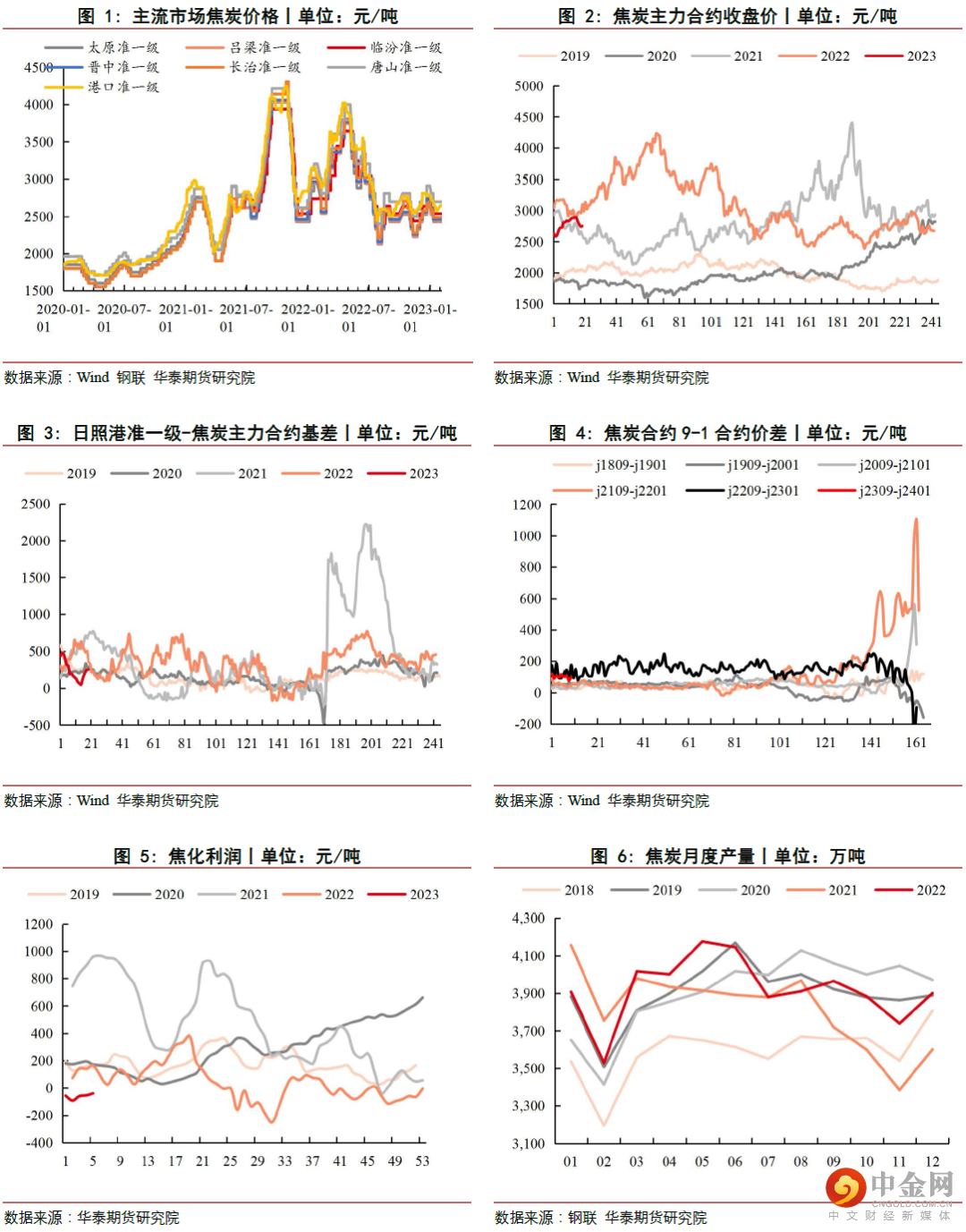

焦炭方面,节后第一周,焦炭主力合约2305开启补跌行情,盘面最终收于2757元/吨,环比下跌121元/吨,跌幅为4.2%。节后开市,钢焦博弈加剧,焦企受到利润亏损影响,生产积极性不高,开工维持节前生产水平,增量不明显。钢厂目前的焦炭库存有所下降,存在补库行为,焦企出货有所好转。

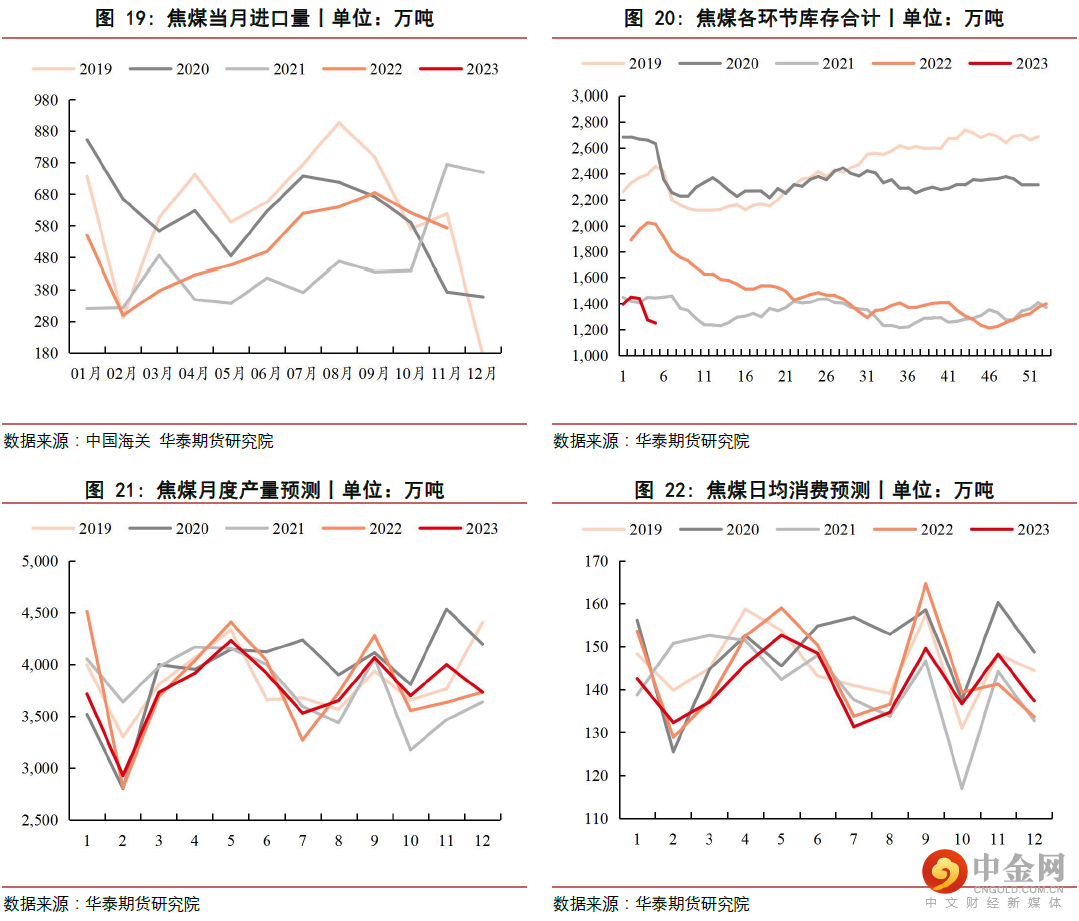

从供给端看:2月第一周Mysteel统计独立焦企全样本:产能利用率为74.8%,增0.5%;焦炭日均产量66.4万吨,增0.4万吨,焦炭库存81.5万吨,下降7.8万吨,炼焦煤总库存1,974.9万吨,减84.7万吨,焦煤可用天数13.5天,减0.8天。

从消费端看:2月第一周Mysteel调研247家钢厂高炉开工率77.41%,环比上周增加0.72%,同比去年增加2.55%;高炉炼铁产能利用率84.32%,环比增加0.18%,同比增加2.81%;钢厂盈利率34.20%,环比增加1.73%,同比下降48.92%;日均铁水产量227.04万吨,环比增加0.47万吨,同比增加7.69万吨。虽节后开工率及产能均在上升,但总体供应较同期仍处于低位。

从库存看:2月第一周Mysteel统计全国247家钢厂焦炭库存641.2万吨,增18.6万吨,焦炭可用天数12.8天,减0.1天;230家焦企焦炭库存81.5万吨,减6.8万吨;全样本焦炭总库存913.7万吨,增4.7万吨。

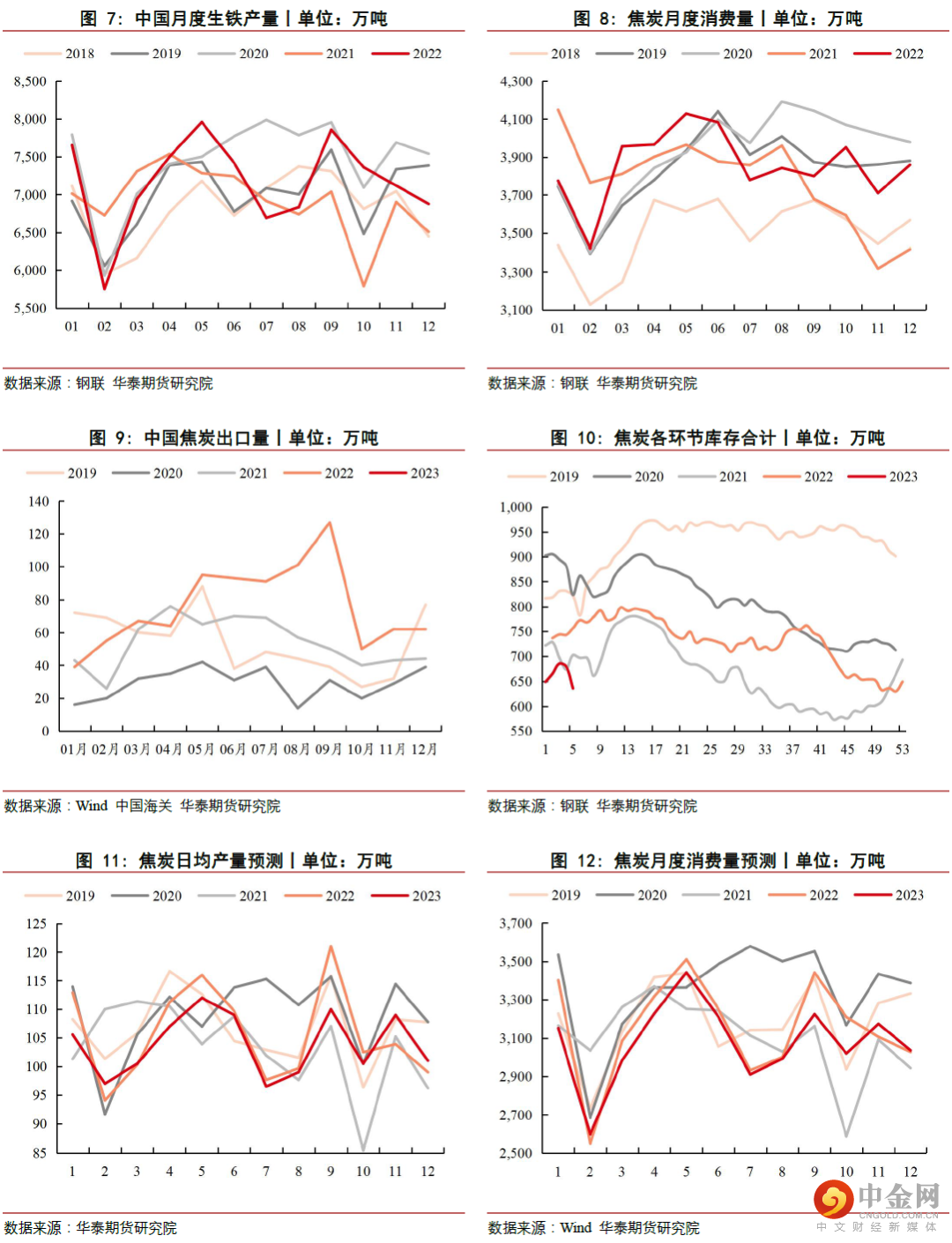

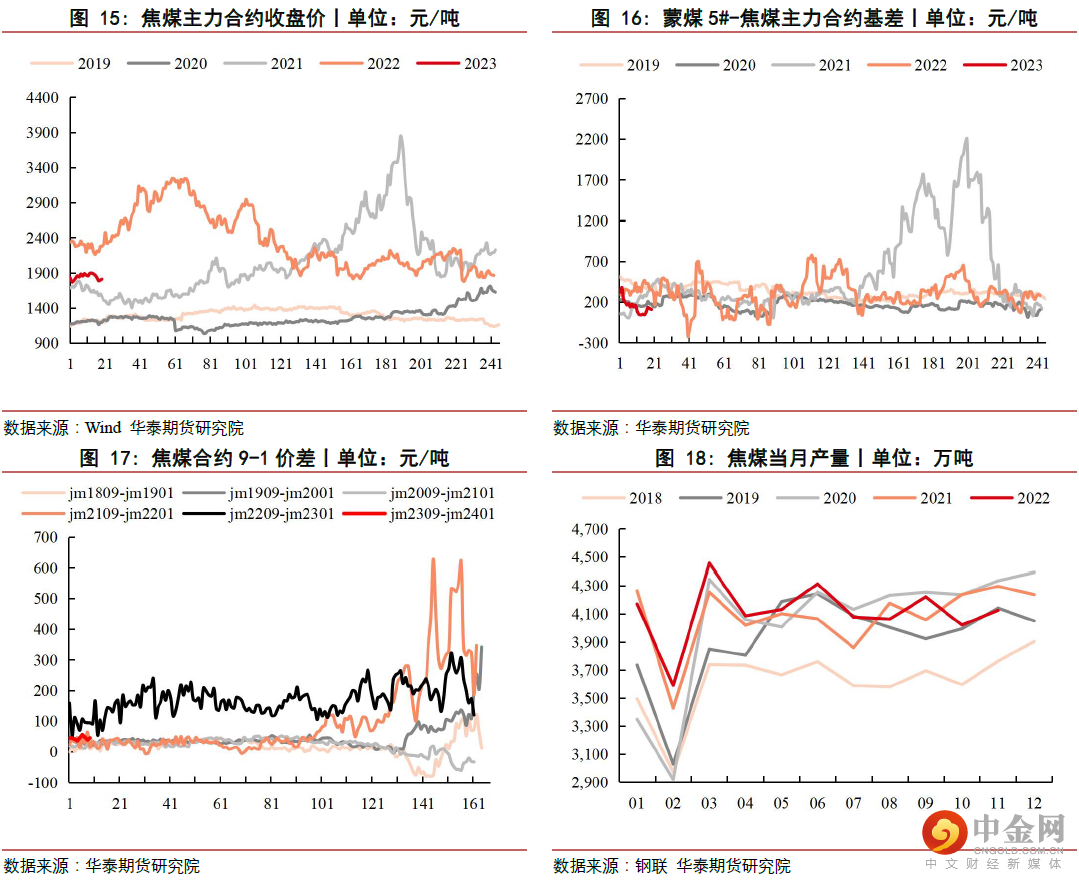

焦煤方面,节后第一周,焦煤主力合约2305以下跌为主,盘面最终收于1812元/吨,环比下跌82元/吨,跌幅为4.33%。节后,目前需求不是很明朗,供应增量明显,下游消耗厂内库存为主,按需采购,整体成交偏冷清。

从消费端看:2月第一周Mysteel统计全国230家独立焦企样本:产能利用率为74.8%,增0.5%;焦炭日均产量66.4万吨,增0.4万吨,焦炭库存81.5万吨,减7.8万吨。

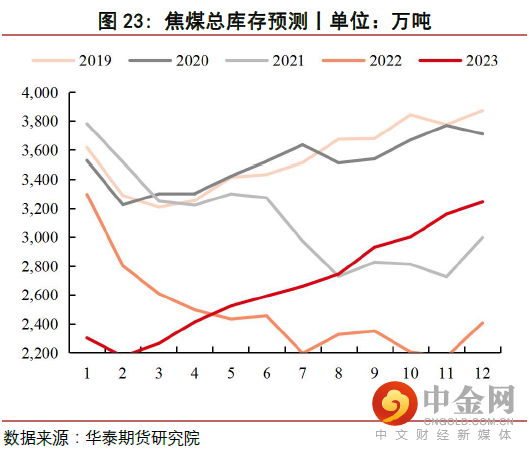

从库存看:2月第一周Mysteel统计全国247家钢厂样本:炼焦煤库存843.4万吨,减45.7万吨;230家独立焦企样本:炼焦煤库存874.7万吨,减48.6万吨,焦煤可用天数11.7天,减0.7天。

综合来看:焦炭方面,目前钢焦博弈继续,焦企利润暂未有明显恢复,对降价抵触较强。供应端增量有限,开工积极性一般。考虑到节后钢厂或有补库,焦企出货转好。焦煤方面,供应端逐步增量,节后需求表现暂不明朗,煤矿价格有所不跌,焦企补库意愿不强。蒙煤方面,询盘成交冷清,预计节后有好转预期。预计短期内焦煤焦炭维持震荡走势。

■策略

焦炭方面:震荡运行

焦煤方面:震荡运行

跨品种:无

期现:无

期权:无

■风险

节后需求表现,焦化利润,下游采购意愿,煤炭进口等关注及风险点。

相关图表

举报电话: 13816368049