2月3日 新湖-时瑞中国国际化商品综合指数(XSCI)收于189.15(+0.26,0.14%)。

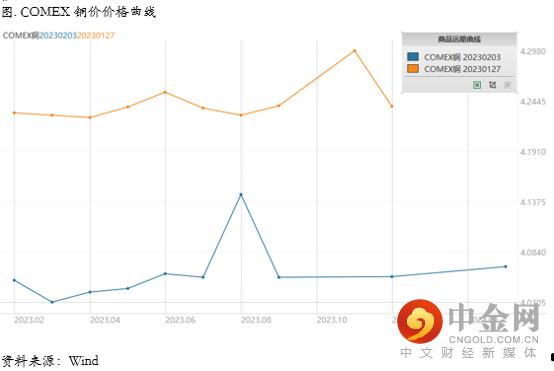

摘要:目前北美库存仍然处于持续的去化过程之中,使得COMEX铜库存仍旧维持在非常低的水平,然而可以发现虽然库存一直很低,但是价格曲线并没有再出现较为陡峭的back结构,背后的原因可能有二:一方面美国的一些跟有色需求关系密切的宏观和中观数据已经明显走弱,可能存在隐性库存,因此没有人愿意去挤back,另一方面,其它市场的价差结构最近也回归Contango结构,如果北美地区的现货维持较高的升水,可能会吸引其它地区的精炼铜流入,因此整个COMEX铜的价差结构也较为平坦,我们认为其后续也很难明显累库,因为目前来看美国硬着陆的概率已经非常低,所以后续还是可以考虑跨月正套策略。

上周COMEX铜价震荡回落,触及4美元/磅重要关口。上周海外数据及央行会议非常密集,海外相关资产波动剧烈。周四凌晨美联储议息会议如期加息25BP,鲍威尔在记者招待会上的发言被市场普遍解读为各派,美元指数快速下探至101点下方寻找支撑,铜价获得一定支撑,但周四晚间欧央行会议后押注欧元上涨、美元回落的策略却迎来了颠覆性反转,市场同样把欧央行的态度理解为鸽派,之前拥挤的欧元美元头寸瞬间颠覆,美元大幅反弹,铜价遭受承压;周五晚间美国1月非农新增就业人数爆表、而薪资增速还略有回落,押注衰落和联储降息的策略再次受阻,美元继续显著反弹、美债收益率承压,铜价进一步承压回落。经过上周的市场变动后,目前押注美国衰退和联储降息的策略有所退出,铜价受到外生变量压制有所承压,在市场纠错结束后,铜价可能会处于一定程度的低估,铜价将获得反弹动能。

COMEX铜价格曲线较此前向下位移,价格曲线近端的Contango结构变得略微更加陡峭。目前北美库存仍然处于持续的去化过程之中,使得COMEX铜库存仍旧维持在非常低的水平,然而可以发现虽然库存一直很低,但是价格曲线并没有再出现较为陡峭的back结构,背后的原因可能有二:一方面美国的一些跟有色需求关系密切的宏观和中观数据已经明显走弱,可能存在隐性库存,因此没有人愿意去挤back,另一方面,其它市场的价差结构最近也回归Contango结构,如果北美地区的现货维持较高的升水,可能会吸引其它地区的精炼铜流入,因此整个COMEX铜的价差结构也较为平坦,我们认为其后续也很难明显累库,因为目前来看美国硬着陆的概率已经非常低,所以后续还是可以考虑跨月正套策略。

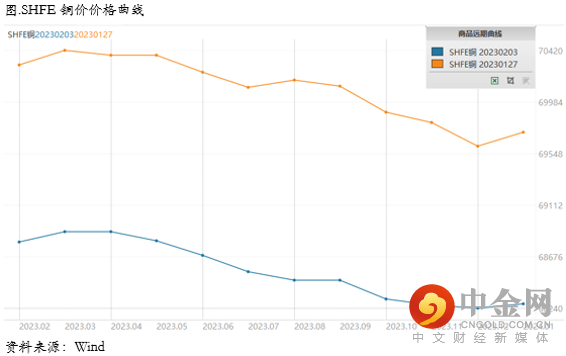

上周SHFE铜价震荡回落,跌破69000元/吨关口。上周国内工业品整体均出现了一定程度的回调,相对而言铜的跌幅较小。回调主要还是对此前预期的修正,年前市场情绪较为亢奋,铜价涨幅较大,price in了部分预期,节后需要等待预期兑现,我们也在上周周报做出了提示。目前来看,一月份国内PMI跳增,显示了一个较好的开局,但毕竟PMI是一个环比指标,1月份跳增是建立在12月疫情达峰的基础上,真正的需求恢复还是需要看实际的消费情况,预计本周就会更加清晰。从出库来看,上周广东地区的精炼铜出库恢复情况良好,预计后续消费情况不会差,铜价上周的回落部分释放了海外宏观的压力、也部分修正了此前较为饱满的预期,本周可能还会有一定修正,但应该说距离阶段性底部不远,可以考虑择机买入。

SHFE铜价格曲线向下位移,整体还是近端小幅Contango但远期仍然是Back结构。这种格局的成因主要还是国内精炼铜社会库存开始累库。目前来看下游需求的回归需要一段时间,因此可能短期内还是会看到现货走向贴水、价差结构走向contango结构。毕竟此前市场对弱现实已经有过几次交易,目前来看这是一个逐渐兑现的过程,无论是社会库存还是保税区库存都开始出现累积,并且这种累积可能至少还将持续两周左右的时间,因此我们认为基差和月差仍然需要进一步对潜在的累库进行定价,因此不用急于开始正套策略,可以进行进一步等待和观察。

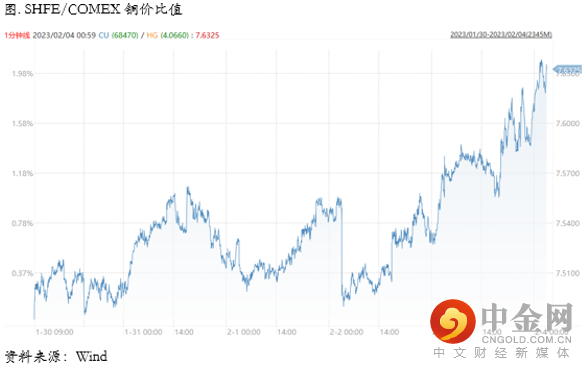

上周SHFE/COMEX比价显著回升,主要发生在周四周五这两个交易日,这与美元的反弹抑制了海外铜价有直接原因。我们此前多次指出,比价近期反弹逻辑变弱,整体没有一个处于支配地位的逻辑,我们认为接下来仍然会出现这样的情况。主要目前需求进入季节性淡季,已经开始累库,并且保税区库存也有所累积,并且还会有所持续,这也会体现在比价上。并且在这种情况下,后续库存更倾向于累积,而不是进一步去库,因此进口利润可能未必需要给到窗口打开的状态,加之近期保税区库存有所累积,因此比价可能暂时失去主逻辑,更多跟随汇率、已经绝对价格本身的波动率而波动。

芝商所旗下的COMEX铜期货(HG)合约旨在满足铜产业方面的需要,同时对于投资界而言,也是重要的风险管理工具并且提供回报机会。铜在全球市场充分融合,是贯穿铜产业价值链的主导性基准。

来源:对冲研投,芝商所CMEGroup,感谢原作者的辛苦创作,如转载涉及内容、版权和其它问题,请作者与我们联系,我们将在第一时间处理,谢谢!

免责声明:本文件仅供参考。本文件并非作为或在任何情况下被视为对任何资本市场产品的招揽;或购买或出售的要约或要约意图。本文件的内容也不构成对任何人的任何资本市场产品的投资建议。本文件所包含的所有信息均以公开资料为依据,所载资料的来源及观点的出处皆被时瑞金融在发布本文件时认为准确和可靠,但时瑞金融不能保证其准确性或完整性。时瑞金融不对因任何遗漏,错误,不准确,不完整或其他原因而遭受的任何损失或损害(不论是直接,间接或后果性损失或任何其他经济损失)承担任何责任。期货合约、衍生品合约与商品以往的表现或历史数据并不代表未来表现,不应作为日后表现的依据或担保。时瑞金融有权在不通知的情况下随时更改本文件的信息。

举报电话: 13816368049