概要

原文为2023年2月5日公开发布的《华泰期钢材月报20230205:消费启动缓慢,短期影响突显》,限于篇幅本文择重简摘。

策略摘要

社会面疫情管控的影响不复存在,今年会主抓经济复苏,加上政府对地产行业的政策扶持越发有力,市场对消费的预期会愈发向好。但是春节后成材消费恢复十分缓慢,钢厂虽利润未有改善,刚需产能的恢复也会使得总体产量缓慢回升,库存也在持续增加,这都会使得成材价格的展望偏向悲观。目前成材还处于低产量,低库存和低利润阶段,所以期现大跌的可能性基本没有,可持续关注下游消费启动情况,短期预计维持震荡调整。

核心观点

■市场分析

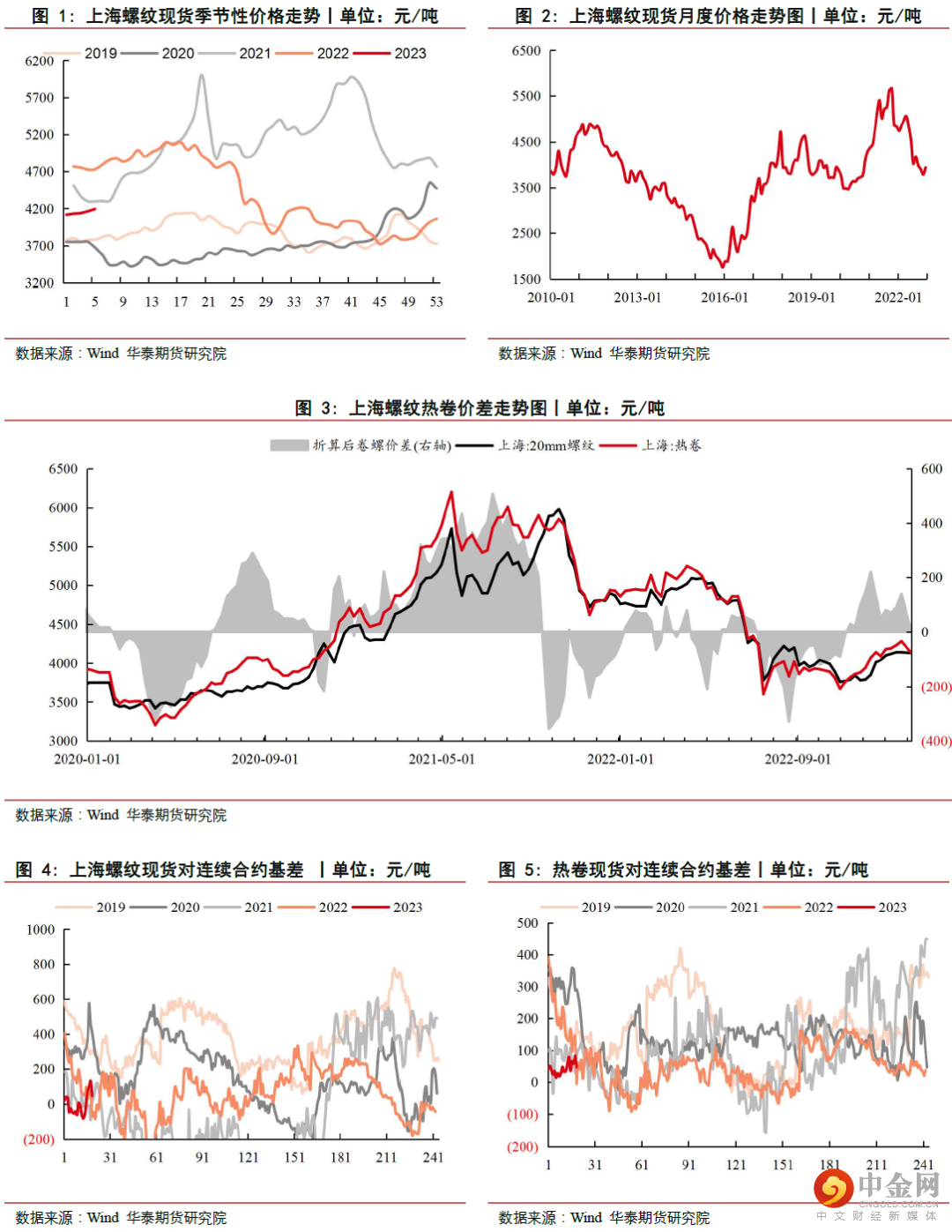

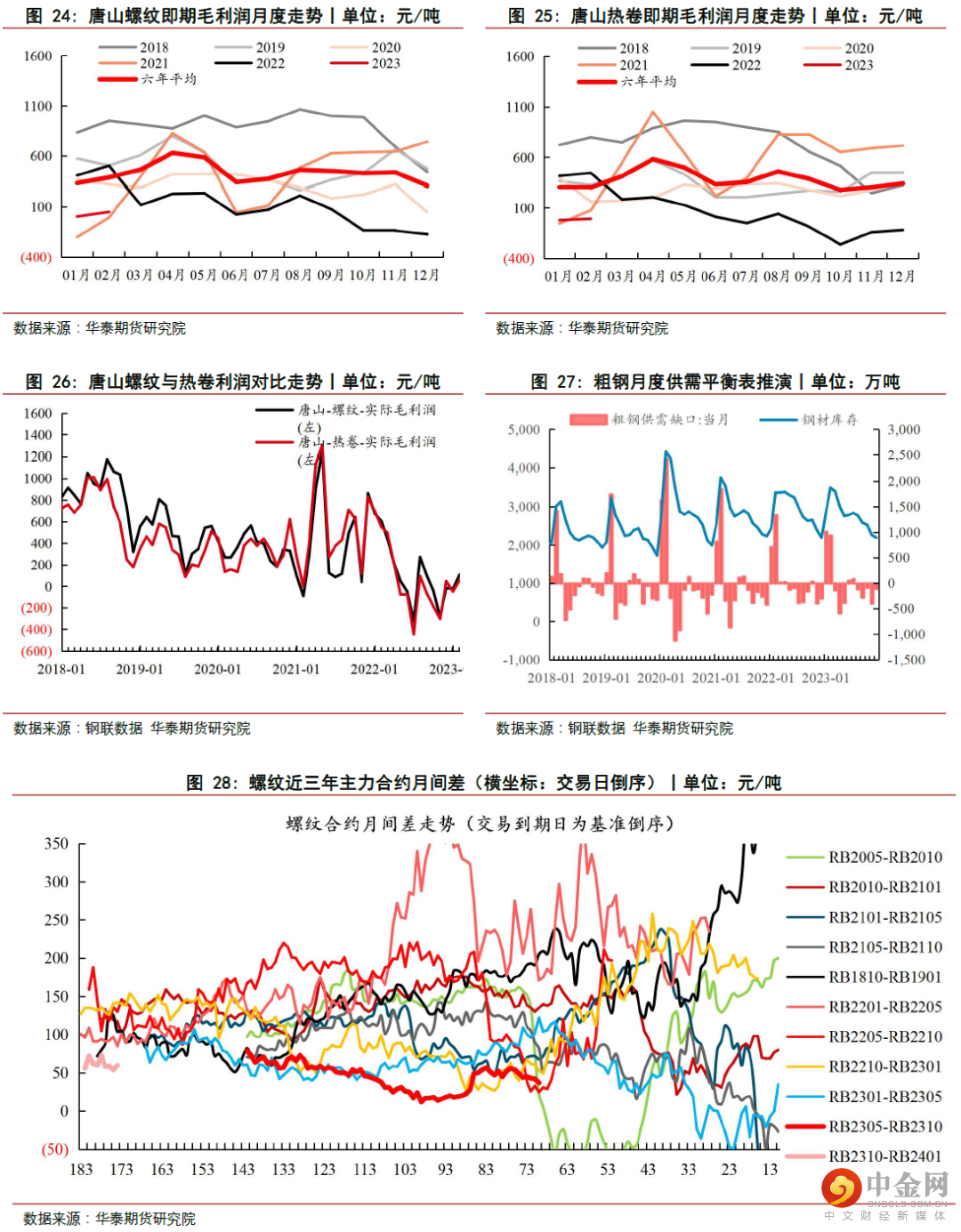

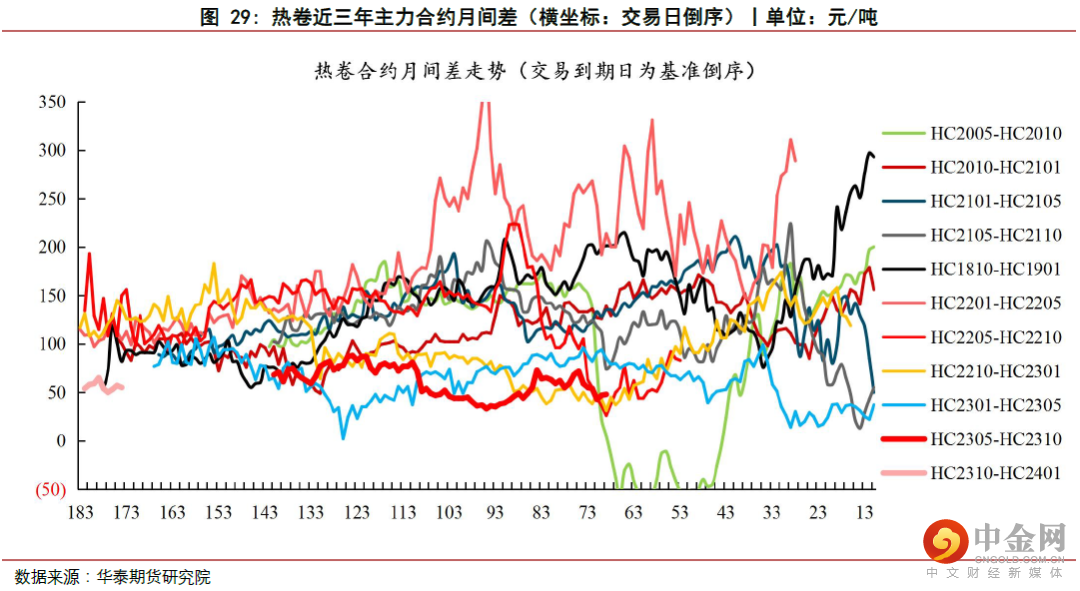

1月份的钢材经历先涨后跌的走势,宏观方面:美联储加息25个基点,但因还未解决的通胀指标,预计会持续加息,这对大宗商品有较大压力;目前房地产的终端消费还不够理想,前期对于房地产市场的大力扶持使得市场情绪偏乐观,推动黑色系的反弹。但近期尤其经历春节假期房地产终端消费需求未见明显好转,多头开始逐步获利了结。期货方面:截至2月3日,螺纹2305期货合约收于4055元/吨,月度环比上涨11元/吨,热卷2305合约收于4084元/吨,月度环比上涨7元/吨。现货方面:上海螺纹4000元/吨,月度环比下降30元/吨,上海热卷价格4070元/吨,月度环比下降30元/吨。

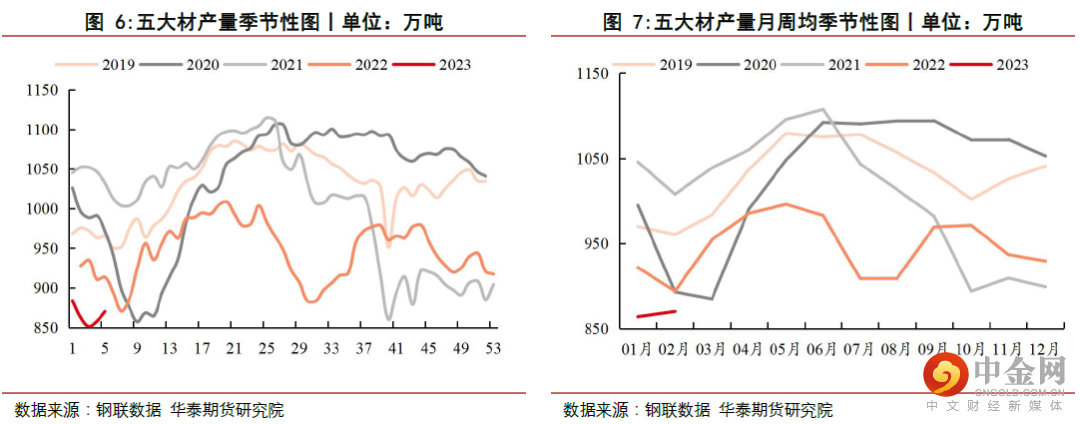

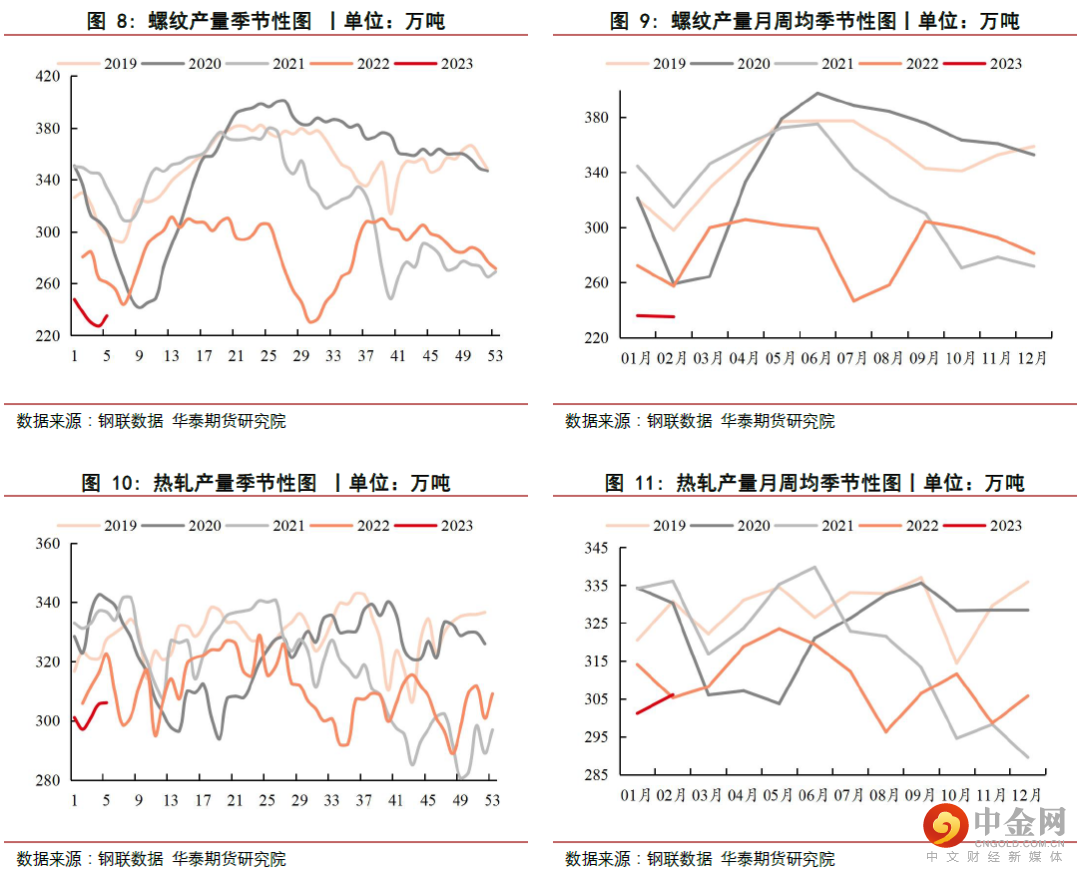

供给方面:根据Mysteel调研247家钢厂高炉开工率77.41%,环比2月第一周增加0.72%,同比去年增加2.55%;高炉炼铁产能利用率84.32%,环比增加0.18%,同比增加2.81%;钢厂盈利率34.20%,环比增加1.73%,同比下降48.92%;日均铁水产量227.04万吨,环比增加0.47万吨,同比增加7.69万吨。虽节后开工率及产能均在上升,但总体供应较同期仍处于低位。

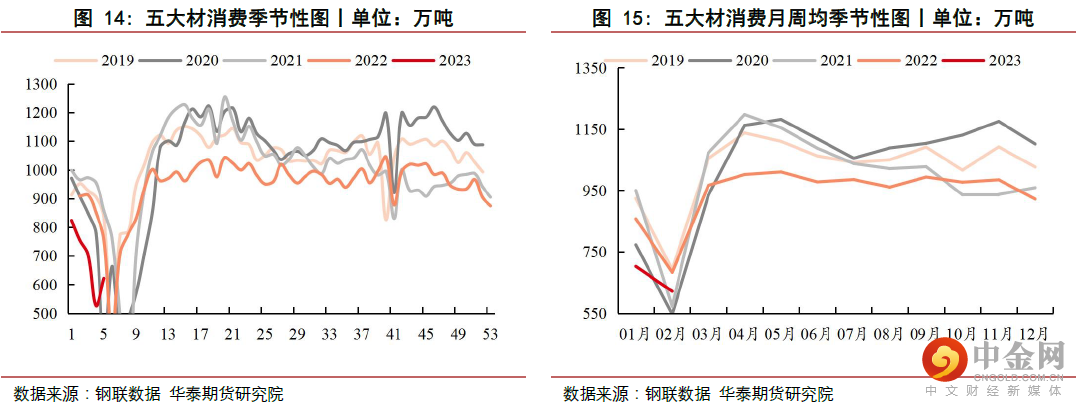

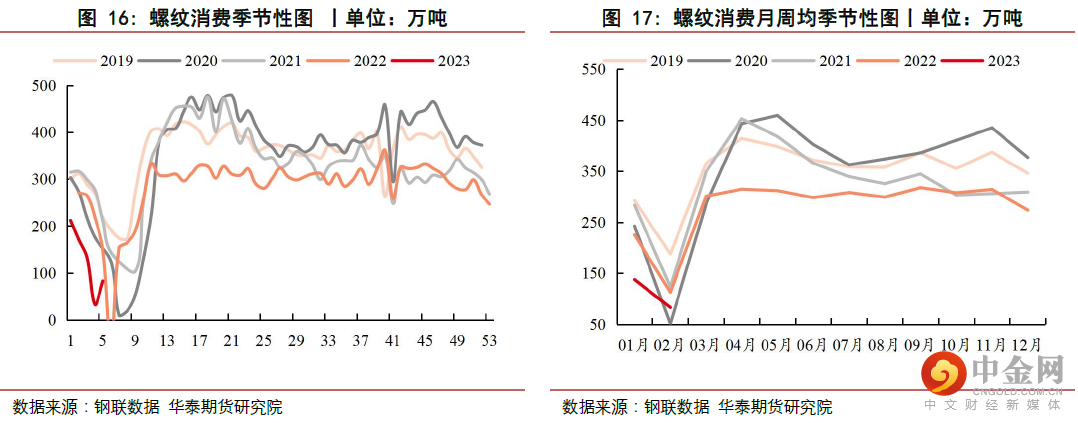

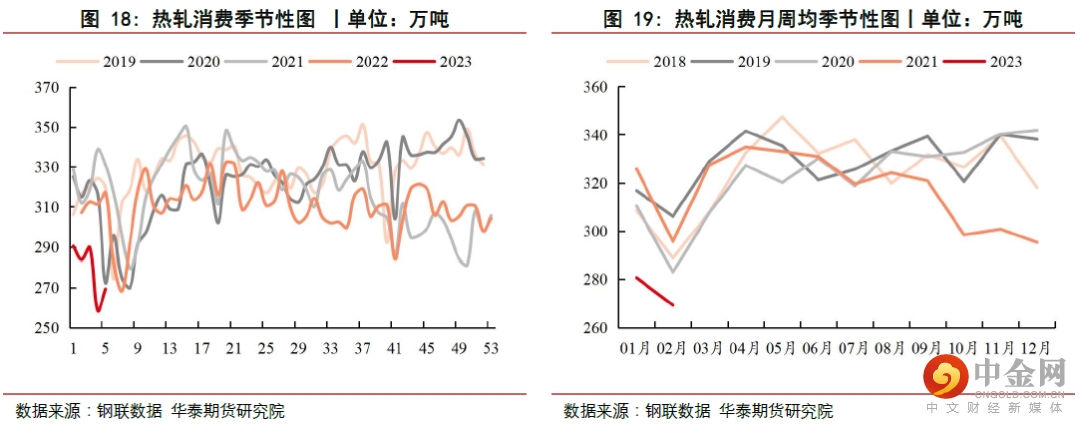

消费方面:根据钢联公布最新五大材周度表观需求622万吨,环比增加95万吨,其中螺纹表观需求83万吨,环比增加50万吨,热卷表观消费269万吨,环比增加11万吨。春节后的第二周,钢材消费出现季节性的反弹。

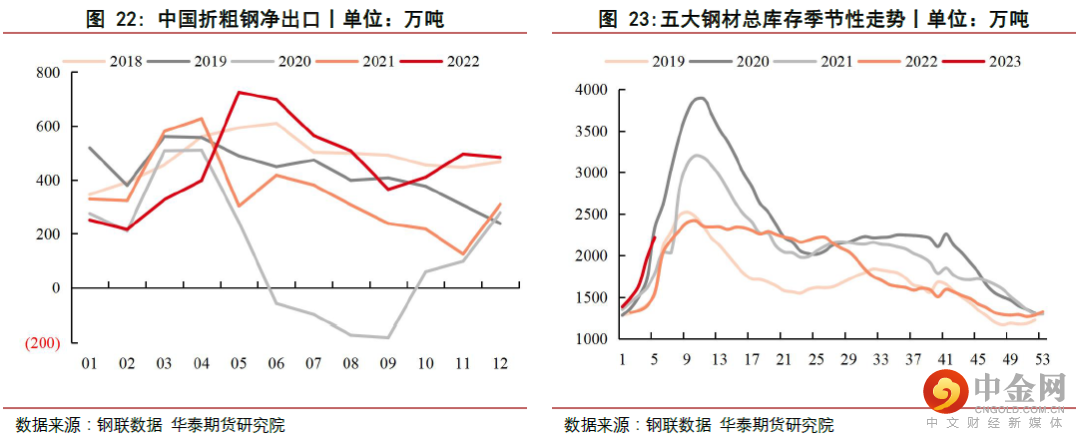

库存方面:根据Mysteel调研全国五大材库存加总2,218万吨,环比增加248万吨,其中螺纹库存1,113万吨,环比增加152万吨,热卷库存404万吨,环比增加37万吨。1月份五大钢材仍在累库,节后第二周的总库存还处于相对低位。

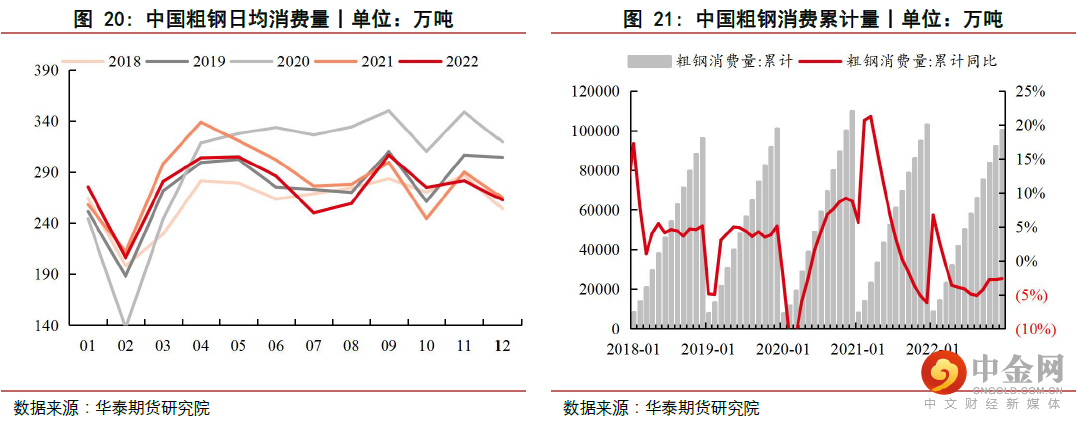

整体来看,纵观整个1月:由于受到春节的影响,节前成材的需求基本停滞,期现价格走势偏强,节后消费恢复缓慢,美联储加息再次来袭,大宗商品承压,黑色系整体开始走弱,市场情绪受到较大打击。基本面方面:从最近的产销存数据来看,由于季节性因素消费处于绝对低位运行;而增库已恢复到正常水平,但总库存还处于相对低位;供应端虽环比增长但增幅有限。社会面疫情管控的影响不复存在,今年会主抓经济复苏,加上政府对地产行业的政策扶持越发有力,市场对消费的预期会愈发向好。但是春节后成材消费恢复十分缓慢,钢厂虽利润未有改善,刚需产能的恢复也会使得总体产量缓慢回升,库存也在持续增加,这都会使得成材价格的展望偏向悲观。目前成材还处于低产量,低库存和低利润阶段,所以期现大跌的可能性基本没有,可持续关注下游消费启动情况,短期预计维持震荡调整。

■策略

单边:震荡调整

跨期:无

跨品种:无

期现:无

期权:无

■风险

下游消费启动情况、压产政策的落地情况、国内经济及地产情况、外围市场影响等。

相关图表

举报电话: 13816368049