251个

要点:

预计2月份国内PTA震荡运行,春节后PTA装置开工负荷偏高,预计累库幅度加快,对于PTA加工费和基差均有下行压力。原料端广州石化PX260万吨原计划春节投产,目前预计推迟至2月初。由于海外汽油韧性增强,韩国PX分流到美国,短期国内PX进口减少。预计PX新产能投产不及预期,且二季度部分PX装置计划检修偏多,PX价格仍将高位震荡,对PTA价格形成成本支撑。2月聚酯开工负荷将逐步提升,对PTA消费量上升。2月国内PTA市场价格主要波动区间5600-5850元/吨。

策略TA2305合约震荡运行,运行区间为5450-5950元/吨,仍需结合原油端的变化。

正文:

01

上月PTA市场回顾

1月PTA价格重心上移,跟随PX价格上涨。由于海外汽油韧性增强,韩国PX分流到美国,短期国内PX进口减少,PX加工费持续走强,PX月均价环比涨幅超过7%,PTA成本端支撑偏强。1月春节前下游聚酯企业维持偏低开工负荷,下游终端加弹、织造开机率降至年内低点,1 月下旬 PTA 累库存速度开始加快,一定程度上抑制PTA涨势。1月PTA现货华东市场均价5510元/吨,环比12月份上涨2.5%。

图1-1:PTA现货价格历史走势 (元/吨)

资料来源:Wind,中期研究院

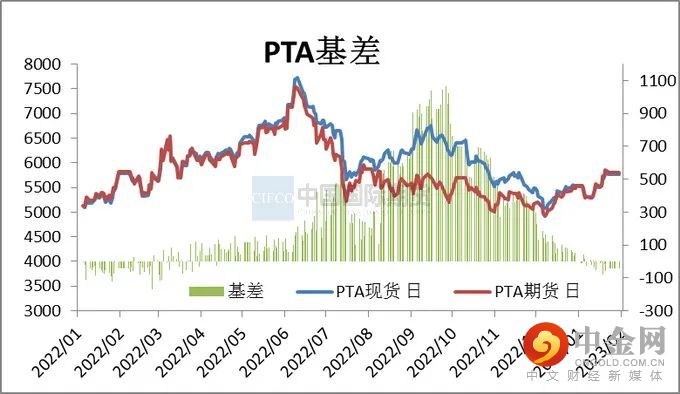

图1-2:PTA主力基差

资料来源:Wind,中期研究院

1月PTA现货可流通性货源增多,PTA 供大于求,现货基差走弱,现货从升水期货转为贴水期货。

02

PTA市场情况分析

2.1 PTA

供给情况

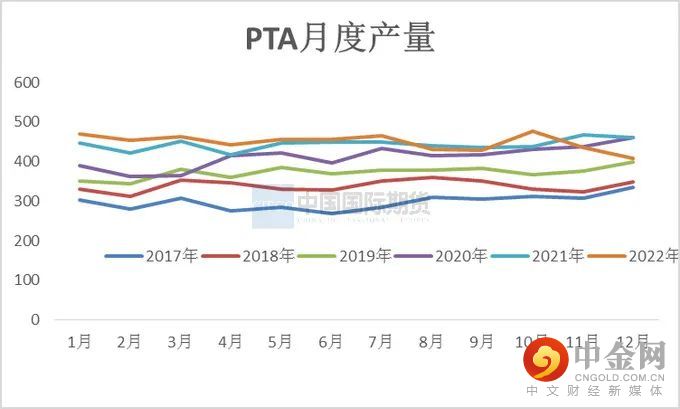

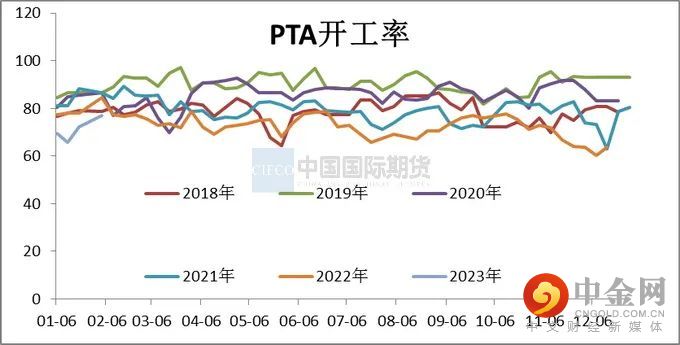

1月PTA产量预计420万吨,PTA开工率69.53%,较12月上涨5.36%。PTA新装置嘉通能源新装置一条125万吨装置满负荷运行,另一条125万吨目前已出合格品,预计后期提满。1月下旬虹港250万吨,逸盛新材料360万吨和逸盛宁波200万吨装置恢复正常。中泰120万吨停车,预计2.8重启。另外,新材料一套360万吨装置按计划停车。

图2-1:PTA月度产量 (万吨)

资料来源:

卓创资讯,wind资讯,中期研究院

图2-2:PTA开工率 (%)

资料来源:卓创资讯,wind资讯,中期研究院

2.2 PTA

库存情况

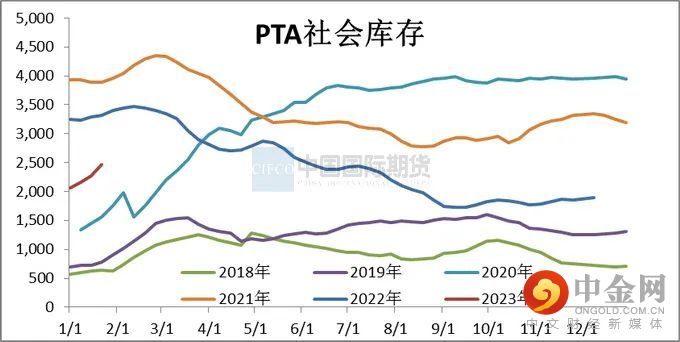

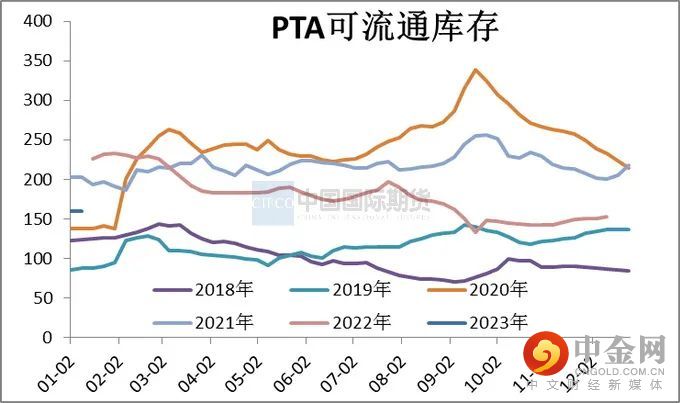

2023年1月PTA 社会库存总量为266.6 万吨,较上月增加48.9万吨。PTA 产量上升,而传统需求淡季之下消费量下降,供需差扩大,加速PTA积累库存。

图2-3:PTA社会库存 (千吨)

资料来源:

wind资讯,中期研究院

图2-4:PTA可流通库存 (万吨)

资料来源:wind资讯,中期研究院

2.3 PTA

进出口情况

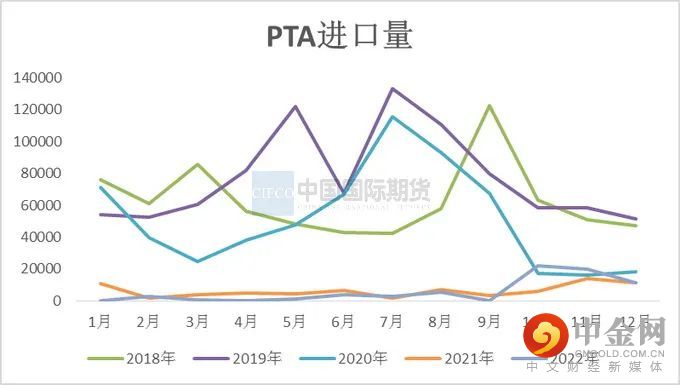

2022年12月PTA当月进口量为1.15万吨,环比-42.75%。2022年1-12月累计进口总量7.12万吨,同比-7.01%。

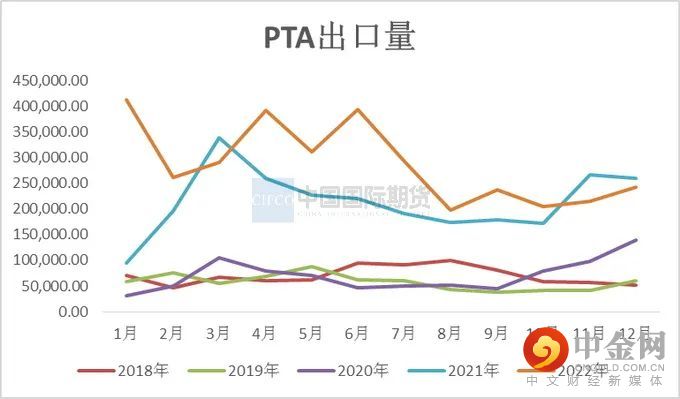

2022年12月PTA当月出口量为24.25万吨,环比+13.30%。2022年1-12月累计出口总量344.67万吨,同比+33.88%。目前我国大型PTA 新产能陆续投产,产业一体化配套比例增强,PTA 企业竞争优势明显,利于我国PTA出口量继续上升。

图2-5:PTA进口量 (吨)

资

料来

源:

卓

创资讯,中期研究院

图2-6:PTA出口量 (吨)

资料来源:中期研究院

2.4 PTA

现金流

1月PTA现货市场加工费回落,PTA月均加工费 367元/吨,较上月下跌 24.25%。PX月均价涨幅远大于 PTA 涨幅,挤压 PTA 加工费。自去年11月以来,PX以及PTA新装置投产预期逐步兑现,下游聚酯工厂减产落地,各种因素共同作用压制PTA盘面价格,PTA盘面加工费已经降至较低水平,甚至出现负值。

图2-7:PTA现货现金流 (元/吨)

资料来源:wind资讯,中期研究院

03

上下游市场情况分析

3.1 PX

市场情况

1月亚洲 PX 市场止跌反弹,CFR 中国 PX 均价为993.8 元/吨,较上月均价上涨 7.14%,FOB 韩国均价为 973.8 美元/吨,较上月均价上涨7.30%。国内 PX 整体供应

稳定,而盛虹2#及广东石化PX新增项目进展相对缓慢,需求端PTA装置部分重启计划兑现,供需压力得以阶段性缓和,买盘积极性增强,成交氛围活跃,PX价格快速拉涨,突破1050 美元/吨,涨至近四个月高位。

1月PX的生产利润有所转好,月内石脑油价格整体偏暖运行,而PX价格也呈现上行态势,且其涨幅明显高于石脑油价格涨幅,故PX-石脑油价差明显增加,月内PX行业利润尚好。

图3-1:

PX现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

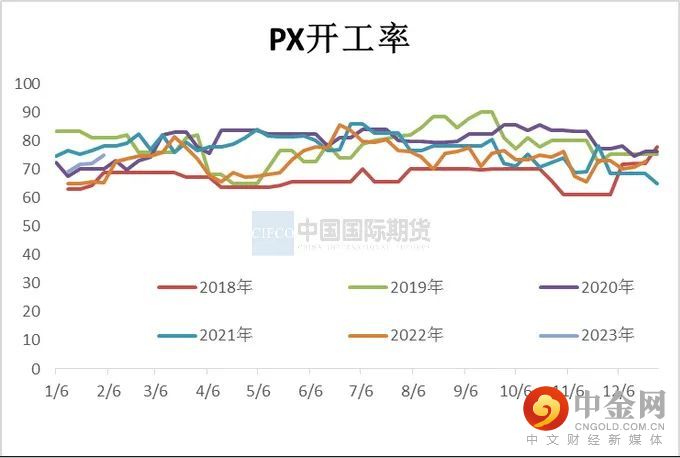

图3-2:PX装置开工率 (%)

资料来源:wind资讯,中期研究院

2月PX供应面来看,当前国内市场供应有一定提升可能,受益于近期PX行业盈利情况尚可,海南炼化PX100万吨装置有一定重启可能,个别降负装置也有提负预期,同时广东石化260万吨在2月中旬或能实现投产,PX市场供应量预期维持上涨趋势;PX需求面来看,PTA市场行业目前开工偏高,下游聚酯开工逐步恢复。目前PX供需面支撑良好,且调油逻辑仍存,PX市场价格3月预计呈现易涨难跌态势。

3.2 PTA

下游聚酯

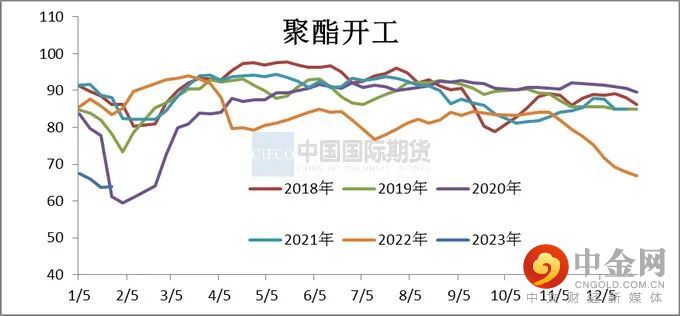

1月聚酯开工负荷下降明显,各产品均面临较大的去库压力,聚酯产品继续承压。1月平均聚酯开工率为65.44%,较12月开工率下降2.7%。聚酯开工负荷1月初最高达到67.5%,春节前聚酯开工下降至63.6%的低位水平,春节后聚酯工厂开工负荷恢复至63.9%。1月底2月初聚酯装置预计陆续重启,初步预估2月中旬聚酯负荷有望达到75%附近。

图3-3:聚酯开工率 (%)

资料来源:CCF,中期研究院

图3-4:聚酯产量 (万吨)

资料来源:

CCF,中期研究院

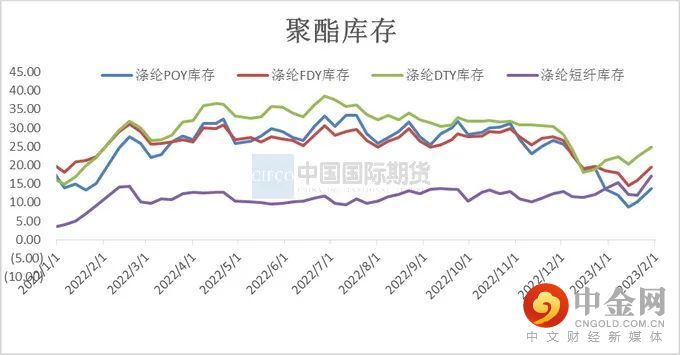

节前在补库需求的带动下,涤纶长丝工厂销售情况较好,去库比较顺利,加之假期开工不高,因此节后库存回升幅度仅在3-4天。低库存和效益的修复,能带动节后涤丝工厂负荷的恢复,预计2月份长丝负荷将快速提升至7成以上水平。

直纺涤短工厂权益库存春节前降至6天左右偏低水平,节后预计累库4-5天附近,权益库存尚可承受,但实物库存压力较大。因短纤节后开机负荷恢复较快,叠加期现商及贸易商持货量大、节后出货意愿强;而纱厂原料节前多有补仓,终端年后订单尚未启动,因此暂时采购观望,预计2月份短纤市场供应压力较大。

图3-5:下游聚酯库存 (天)

资料来源:wind资讯,中期研究院

图3-6:轻纺城成交量

资料来源:

wind资讯,中期研究院

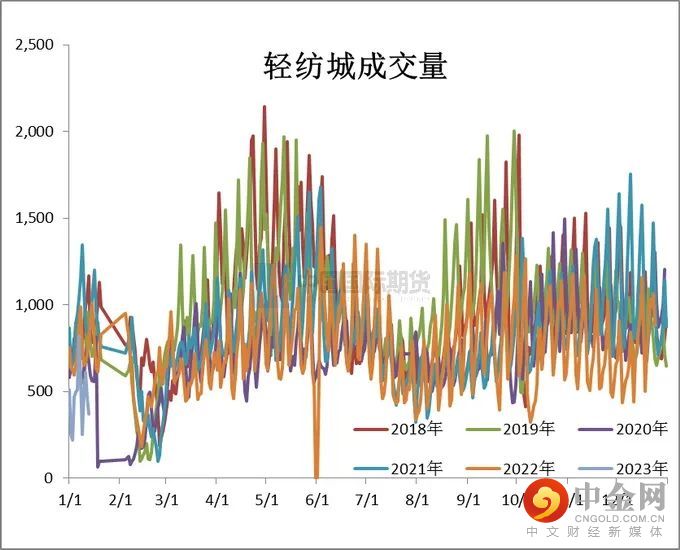

1月春节前多地消费市场停滞,终端需求疲软以及聚酯开工下滑。春节前江浙下游加弹仅存一些聚合配套的大厂还在正常开车运行,其余散户均停车放假;各地织造和印染全面放假。

江浙下游终端节后1月底陆续开车,至2月上旬基本恢复。节后的主要风险在于新订单的不足,可能导致节后开工高位的持续时间较短。目前各类织造工厂的节后新订单水平较弱维持在10-15天,难以支撑节后织造环节的持续高开工。终端工厂间备货高低分化依旧严重,偏低在7-15天左右,偏高在1-2个月,综合原料备货平均水平已经在20天略偏上。春节前终端的原料库存备货水平为20-25天附近。

图3-7:加弹开工率 (%)

资料来源:wind资讯,中期研究院

图3-8:织造开工率 (%)

资料来源:wind资讯,中期研究院

随着防疫政策的调整,需求向好预期,且前期聚酯负荷偏低运行,特别是长丝在5成偏下水平,随着终端补货需求提升,去库速度加快,目前聚酯产品库存已经下降至较低水平,个别工厂负荷也有提升,不过短期可能受到春节以及人员到位情况影响,负荷提升幅度较为有限。预计将从1月底开始聚酯装置主要为长丝、短纤检修与瓶片装置重启,负荷上下浮动空间可能不是太大,预估在66-68%区间浮动。从1月底开始聚酯重启比较集中,如果人员到位及时,预计后期负荷提升速度较快。

预计2月上旬和中旬,终端的原料库存仍可满足其生产所需,节后的涤丝销售缺乏刚需,若没有投机需求补充,预计至2月下旬涤丝POY权益库存可能攀升至半个月偏上,如果涤丝工厂开车节奏超预期,权益库存甚至接近20天附近。长丝工厂的压力将在2月下至3月份逐渐体现。

图3-9:聚酯切片现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-10:聚酯瓶片现金流 (元/吨)

资料来源:

wind

资讯,中期研究院

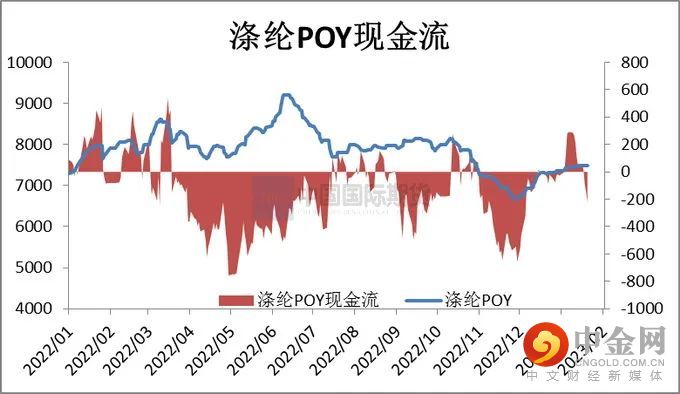

图3-11:涤纶POY现金流 (元/吨)

资料来源:wind资讯,中期研究院

图3-12:坯布库存 (天)

资料来源:wind资讯,中期研究院

04

2023年PTA供需预测

春节后PTA开工负荷回升之后,累库压力不断显现,尤其是春节供需差之下。1月下旬虹港250万吨,逸盛新材料360万吨和逸盛宁波200万吨装置恢复正常。中泰120万吨停车,预计2.8重启。2-3月的PTA产量增量逐渐体现,1月底2月初聚酯装置预计陆续重启,初步预估2月中旬聚酯负荷有望达到75%附近。2月PTA库存累积明显。

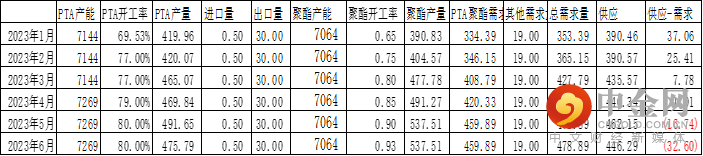

表4-1:2023年PTA月度供需平衡 (万吨)

资料来源:中期研究院

05

观点总结及操作策略

预计2月份国内PTA震荡运行,春节后PTA装置开工负荷偏高,预计累库幅度加快,对于PTA加工费和基差均有下行压力。原料端广州石化PX260万吨原计划春节投产,目前预计推迟至2月初。由于海外汽油韧性增强,韩国PX分流到美国,短期国内PX进口减少。预计PX新产能投产不及预期,且二季度部分PX装置计划检修偏多,PX价格仍将高位震荡,对PTA价格形成成本支撑。2月聚酯开工负荷将逐步提升,对PTA消费量上升。2月国内PTA市场价格主要波动区间5600-5850元/吨。

策略TA2305合约震荡运行,运行区间为5450-5950元/吨,仍需结合原油端的变化。

作者:中期研究院 能源化工研究团队

2023年02月02日

举报电话: 13816368049