中国经济重启和通胀降温为风险资产带来支撑丨二月专讯

要点

美国12月份整体通胀和核心通胀均放缓。随着债券收益率脱离高位和通胀降温,我们现在预计联储局将在今年3月最后加息0.25%,令政策利率维持在5%,直至2024年第二季度才开始降息。我们偏好短至中期的投资级别及新兴市场企业债券。

新冠状病毒感染见顶速度快于预期及假日旅游强劲回升,支持了我们认为中国增长将在第二季度起在消费带动下急速反弹,汇丰预期2023年国内生产总值将增长5%;估值还是具有吸引力。从区域上看,我们最看好中国大陆、中国香港和东盟地区的股票。

随着投资情绪改善和更积极的周期性前景,风险资产有复苏的空间。除亚洲外,欧洲也将受益于更强劲的中国需求,这些因素支撑了我们将欧元区和环球股票的观点上调至中性,同时亦上调了对环球非必需消费品、通信服务和医疗保健行业的观点。

「偏高」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看好该资产类别。

「偏低」,意味着在一个充分分散投资的典型多元资产投资组合状况下,偏向于看淡该资产类别。

「中性」,意味着在一个充分分散投资的典型多元资产投资组合状况下,对该资产类别并无特定倾向。

图标:↑ 对此资产类别的观点已上调;↓ 对此资产类别的观点已下调。

重点内容

每月我们会讨论投资者面对的三个关键问题

1. 通胀风险已消退了吗?

美国12月整体消费者物价指数同比增长从7.1%放缓至6.5% ,核心通胀亦因基数效应与能源价格回落而同比下降至5.7% 。由于租金升幅放缓,我们预计到2023年第四季度的核心通胀率将进一步下降至3.5% 。

这为联储局在第一季度将政策利率推至峰值奠定基础。随着通胀持续降温及美国经济增长亦正在放缓,我们现在预计联储局在2月1日加息0.25%后,只会在3月份加息最后0.25%,令政策利率于5%见顶并维持于该水平,直至2024年第二季度及第三季度分别降息 0.25%。

我们继续看好投资级别债券及新兴市场企业债券。由于政策利率逐步触及加息周期的峰值,我们较偏好短至中期债券。

图表1:大多数市场的通胀均呈下降趋势

资料来源:汇丰环球研究,截至2023年1月27日的数据。预测可能会发生变化。

2.我们为何看好中国股票?

新冠状病毒感染见顶速度快于预期,加上假期的旅客量回升,支持了我们对中国增长将于今年内受消费带动下急速反弹的看法。虽然增长在第一季度有可能继续疲软,我们预计第二季度及以后的同比增长将大幅反弹至6%以上,从而导致全年国内生产总值上升5%(汇丰预测)。今年中国的消费增幅亦可能超过8%。

此外,中国股市目前的市盈率接近5年的平均值(约13倍), 相对新兴市场具有吸引力。我们预计盈利将进一步上调。由于过去数月的资金流入规模较小,外国投资者仍有进一步买入的空间。我们同时亦留意到国内投资情绪在踏入新一年后有所改善。

中国经济重启对亚洲也有积极影响,并将提振该地区对医疗服务与药品的需求。除了中国大陆和中国香港的股市,泰国和印尼市场亦是受益者,它们会在东盟区突围而出。

图表2:中国股票较新兴市场股票有所折让

资料来源:彭博、汇丰环球私人银行,截至2023年1月21日的数据。过去表现并非未来表现的可靠指标。

3.宏观前景怎样影响风险资产?

虽然俄乌冲突继续影响欧洲经济,但有赖稳健的天然气库存和较温暖的冬季,令能源供应风险已经减弱。由于向中国的出口有望增加,我们上调了欧元区股票的观点至中性。事实上,中国经济重启也将显著降低全球经济衰退的风险,并在需求上升的情况下令能源和材料行业受益。

由于更为乐观的前景有助带动股市复苏,我们对环球股市改持中性看法,并会投入更多资金。我们持续看好美国股市,并预期美国企业的盈利于下半年有望改善。在更稳定的周期性前景的支持下,我们上调了对环球与部份地区的非必需消费品、医疗保健及通讯服务行业的观点。这些行业均受惠于中国的经济反弹,而美国通讯服务业将出现整合及串流媒体收益改善的情况。

就股市而言,企业盈利好坏参半,而我们亦预计有机会进一步下降,不过市场期望已变得更趋现实。在一般情况下,股市在盈利触底之前就会反弹,因此保持投资并选择优质股票相当重要。

图表3:投资者情绪回升但仍仅属中性,基本面改善为风险资产提供进一步反弹空间

资料来源:彭博、汇丰环球私人银行,截至2023年1月21日的数据。过去表现并非未来表现的可靠指标。

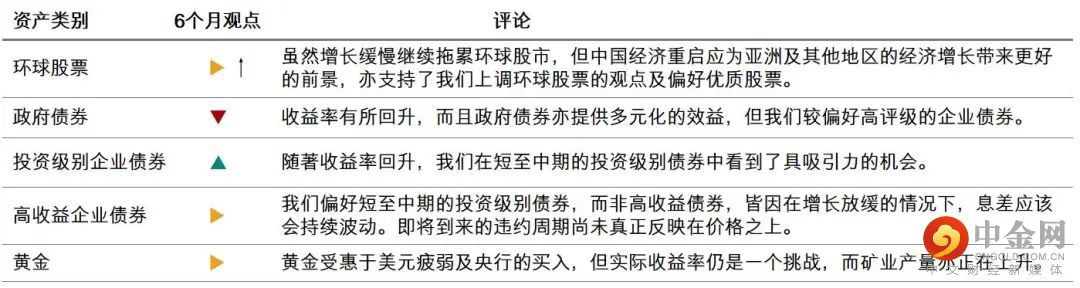

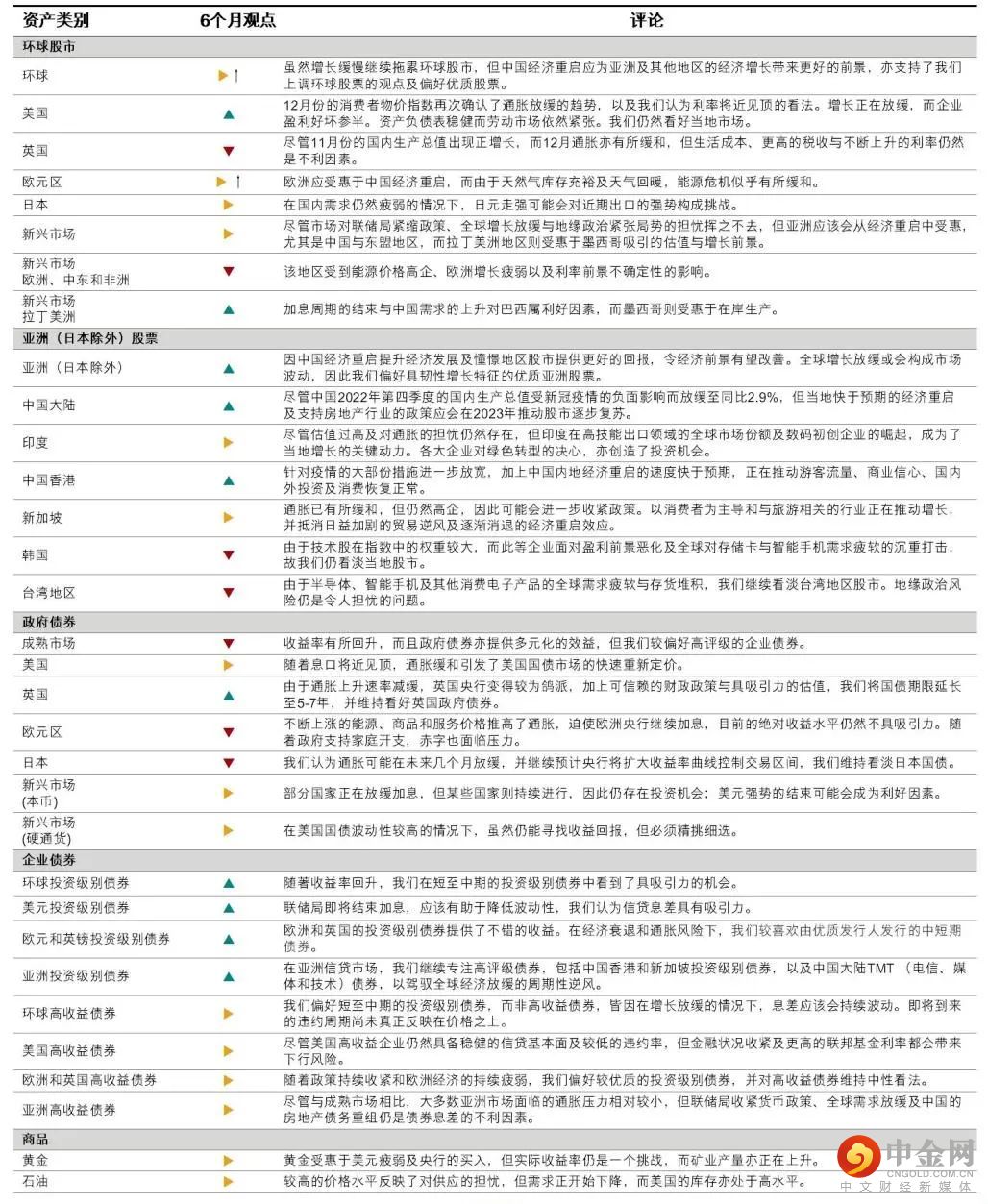

资产类别观点

我们对各种资产类别的最新观点

行业观点

基于6个月的环球与区域行业观点

举报电话: 13816368049