★ 目录 ★

| 一 | 大盘综述 |

| 二 | 热点追踪 |

| 三 | 外围市场 |

| 四 | 后市观察点 |

一. 大盘综述

【基本股指】

沪深两市昨日震荡走高,早盘横盘波动,午后持续走强。深成指、创业板指均涨超1.2%。人工智能概念掀涨停潮,数字经济概念反复活跃。

个股呈现普涨态势,两市近4300股飘红,全天成交再次突破1万亿元。截止收盘,沪指涨0.9%,深成指涨1.31%,创业板指涨1.27%。

数据来源:Wind、金元证券制图

【盘面热点与亮点】

行业板块方面,基本金属、软件、电子元器件等呈现净流入态势,发电设备、房地产、银行等内容则资金净流出。

数据来源:Wind、金元证券制图

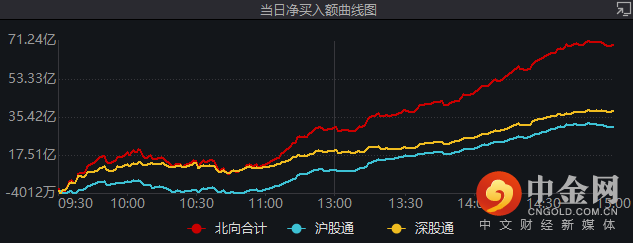

【“聪明”资金流向】

以每日额度余额口径,北向资金截至A股收盘净流入94亿元;以买卖成交额口径,北向资金净买入近70亿元。

净买入额曲线图来看,北向资金延续买入趋势,早盘一度短暂出现资金流出,随后迅速恢复,尾盘加速买入趋势。

数据来源:Wind、金元证券制图

【技术分析】

沪指昨日早盘一度回调欲回踩10天均线位置,但午后强势放量反弹,趋势上延续了12月中旬的反弹局面。同时,成交量的显著放大,可以看作是市场强势的另一个标准。后续来看,市场如果能在趋势线上方保持运动,可视为市场积极标志。

数据来源:Wind、金元证券制图

二. 热点追踪

2.1 全面注册制来了,哪些板块率先受益?

2月1日,证监会官网显示,党中央、国务院批准了《全面实行股票发行注册制总体实施方案。

这意味着,在2018年11月首次宣布设立科创板并试点注册制的4年后,全面注册制要来了!

全面注册制主要内容概括:

(1)发行上市审核方面,建立交易所审核发行上市申请文件、报证监会注册生效的体制,放宽盈利指标,强化以信息披露为中心的审核理念,强化发行人诚信责任和中介机构把关责任。

(2)持续监管方面,强化事中事后监管,优化退市条件。

(3)交易规则类,放宽涨跌幅比例和投资门槛。

券商和创投公司或将迎来历史性机会:

券商方面,投行业务直接受益,注册制将进一步压实券商责任,研究、定价、承销能力成胜负手,投行由上市通道向三投联动模式转型,强者更强加剧行业分化。直投、跟投优化券商盈利模式,资本介入一级市场分享经济增长蛋糕,带动长期ROE上行。

创投公司方面,一级退出更加通畅。注册制疏通“募投管退”最后、最难一环,创投企业投资周转率提升,业绩确定性走高,聚焦专精特新行业的创投受益明显。长期来看,一级投资市场环境改善有助于创投为资本市场输送更多优质企业,更好服务实体经济。

相关个股方面,包括投行业务相对领先的中信证券、中信建投;创投公司方面包括鲁信创投/创业黑马/四川双马等。

2.2 国产大型水陆两栖飞机进入取证试飞阶段 大飞机概念受关注

2月1日,中国航空工业集团有限公司表示,近日两架国产大型水陆两栖飞机“鲲龙”AG600M(1003、1006架)分别从珠海和宜昌成功转场至西安阎良,有序拉开了2023年科研试飞工作的序幕,推动AG600M正式进入型号合格取证试飞阶段。

AG600飞机与C919国产大型客机、运-20大型运输机并称为国产大飞机“三剑客”,代表着中国航空工业的跨代式发展.,将推动国内航空产业链快速发展,相关上下游产业包括金属材料、冶金加工、数控机床、动力控制等环节。

作为高端制造业的代表,航空制造业产业链链条长、复杂度高、价值量大,具有明显的产业关联效应。

未来,随着包括AG600、C919、运-20等各类场景的国产大飞机市占率逐步提升,业内人士预计未来20年市场空间将超过2万亿元人民币。

相关上市公司方面:

南山铝业:国内铝业为世界飞机制造商供应航空板材的加工企业

航发控制:国内航空发动机控制系统研发、生产、试验基地

中航西飞:飞机整机制造商,军机、民机龙头企业

楚江新材:国产大飞机碳刹车预制件供应商

中航沉飞:国内航防装备飞机整机供应商

中航机电:国内航空电子机械领域处于领先地位

三. 外围市场

【港股】

港股方面,恒生指数收盘涨1.05%,恒生科技指数涨3.37%;小鹏汽车涨超10%,理想汽车涨超9%,百度集团涨近9%,蔚来涨超6%,哔哩哔哩涨超4%。

【美股】

美联储加息靴子落地,美股三大指数集体收高,道指涨0.02%,纳指涨2%,标普涨1.05%;大型科技股普涨,特斯拉涨超4%,Meta涨超2%,微软、亚马逊涨近2%。

四. 后市观察点

历史回测来看,春节过后A股整体上涨概率较大,“春季躁动”日历效应明显,过去十年春节过后主要宽基指数月度上涨概率超过70%。春运节后10天旅客发送量已恢复至2019年同期近九成,说明实体经济也在有明显恢复。

此外,节后消费回暖推动经济预期上行,叠加年报披露窗口临近推动盈利预期改善,外资持续流入推动风险偏好上升。随着全面注册制的正式推出,市场有望引来新的行情催化剂。

法律声明:

本报告中的信息来源于已公开的资料,我公司对信息的准确性或者完整性不作出任何保证。本报告不构成投资建议。

本公司及与本公司有关联的任何个人均不会承担因阅读和使用本报告所造成的任何损失及其产生的法律责任。本公司可能持有本报告所评价的证券,并有可能为这些公司提供或者争取投资银行业务服务。本报告的版权为我公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登、发表或者引用。

举报电话: 13816368049