主要数据

行业: 通讯业

股价: 14.82 港元

目标价: 26.7 港币(+80%)

市值:52.10 亿港元

公司 2022 年前三季度收入 102.4 亿元,同比增长 50.9%,整体毛利率 23.2%,同比提升 3.2 个百分点,归母净利润/扣非净利润分别为 8.8/7.9 亿元,同比分别增长55%/238.6%,2022 年全年预计扣非净利润 10.2 亿元至 11.2 亿元之间,同比增长 228%至 260%。主营产品量价齐升且利润率亦同步改善。

国内数字经济持续推进,截至 2022 年 6 月,三大运营商集采总量同比提升约 17%(CRU统计),国内需求企稳回升,公司在历次三大运营商集采份额中始终保持领先,有望充分受益包括业内最大的中移动普通光缆年度集采等国内的后续需求。

22H1 公司海外业务收入约 21.9 亿元,同比增长 53.1%,海外收入占比达到 34.2%,表现优于行业平均水平。公司印尼和波兰光缆厂均已完成产能扩增,海外光缆交付能力进一步提升,以匹配未来海外不同市场的固定宽带和 4/5G 无线网络建设;另外菲律宾、秘鲁、墨西哥等通信网络工程项目持续推进中,业务模式也从单一的产品销售升级为提供系统工程解决方案,我们预计公司未来海外业务收入仍将有稳定增长以及正面的利润贡献。

公司已完成了在光通讯产品全布局、先进半导体、工业激光及海缆工程等多元化领域的业务布局,包括收购了专注第三代半导体业务的启迪半导体和光模块龙头企业博创科技、成立了工业激光器子公司长飞光坊、以及与宝胜科技合资成立的宝胜长飞海洋工程公司。我们认为公司新业务布局各赛道发展空间大,且公司在先进制造领域整合能力强,未来获得相关业务增长贡献确定性较高。

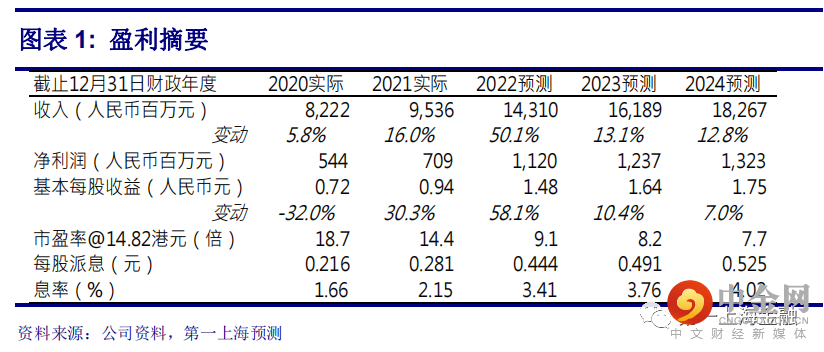

公司光纤缆/器件主业持续复苏,22H1 经营现金净流入 3.3 亿元,为近 6 年最高水平,且多元化及海外布局有望成为新增长点以抵御国内光纤缆需求波动风险。我们认为公司当前主营业务稳健且新业务可期的趋势有望带来稳健的业绩表现,预计公司2022-2024 年收入分别为 143/162/183 亿元,预测净利润为 11.2/12.4/13.2 亿元,维持其未来十二个月目标价为 26.70 港元,对应 2022-2024 年 16/15/14 倍预测市盈率,当前股价及估值中枢安全边际较高,维持买入评级。

国内通讯运营商光纤光缆集采价格大幅下降

举报电话: 13816368049