上周中资离岸债券市场回顾

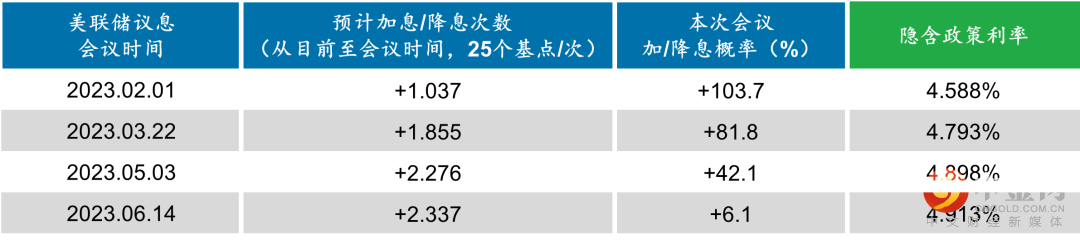

上周美国商务部公布,美国第四季度实际GDP年化季环比录得2.9%,与第三季度3.2%的增幅相比有所放缓,仍是超预期增长。与此同时,美联储最关注的通胀指标继续降温,美国去年12月核心PCE物价指数同比增长4.4%,符合预期且弱于前值的4.7%,创2021年10月以来最低;环比增长0.3%,与预期持平,但较去年早些时候的水平有所放缓。目前联邦基金利率期货(Fed Fund Future)显示2月1日议息会议大概率加息25基点

一级市场新发行方面,上周农历新年假期,中资离岸债券市场无新发行

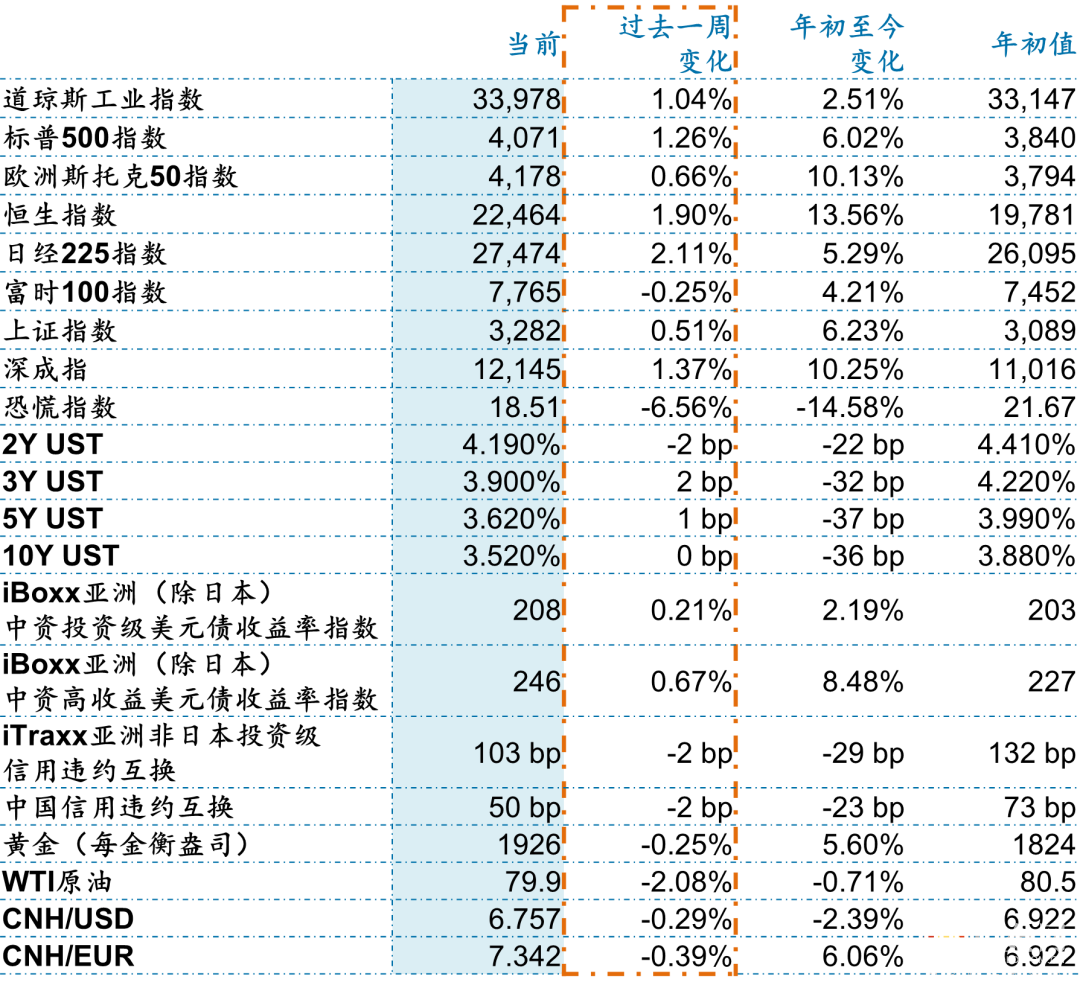

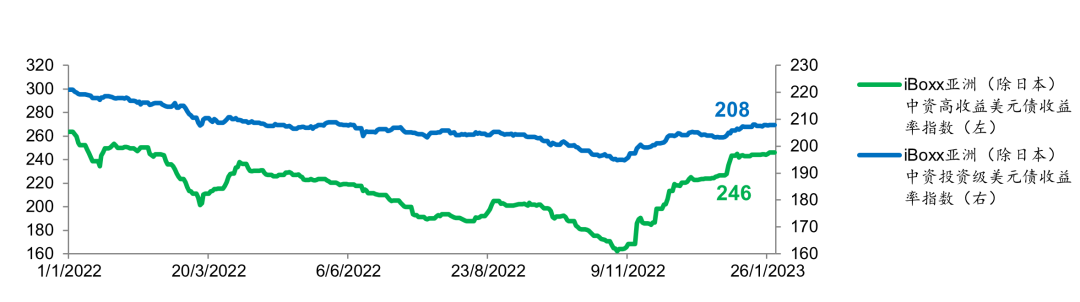

二级市场方面,上周中资离岸债券市场整体变化不大,iBoxx亚洲(除日本)中资投资级美元债收益率指数微涨0.21%,iBoxx亚洲(除日本)中资高收益美元债收益率指数微涨0.67%。国企板块,中化永续债走阔21bps,中石化43年4月到期债券走阔14bps,中船集团30年到期债券收窄17bps。科技板块中,腾讯曲线收窄2-12bps、美团曲线收窄11bps,小米曲线收窄8-23bps。金融板块AMC名字及银行AT1、T2整体价格稳定。地产板块方面,碧桂园曲线上涨1-4pts,融信中国曲线上涨1-3pts,融创中国、旭辉控股集团、正荣地产、禹洲集团等其他名字曲线小幅上涨。工业板块,中国水务26年到期债券上涨约1.1pts

当前美国国债收益率

市场预测美联储加息概率

环球资本市场重要风险偏好指标

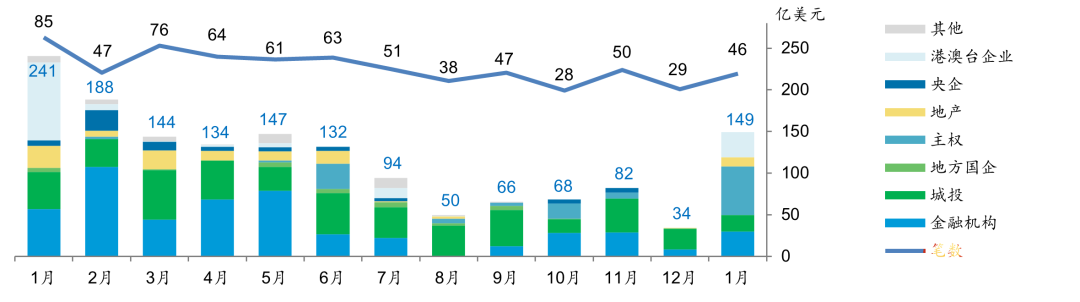

2022年至今中资企业离岸债券发行统计

iBoxx亚洲(除日本)中资美元债收益率指数过往一年的走势

上周境外债券市场发行回顾

上周农历新年假期,市场无新发行

数据来源:Bloomberg 彭博资讯

数据获取日期:2023年1月30日

举报电话: 13816368049