美股和国库券上升,市场期望通胀降温

欧洲股市和债券上扬,通胀有望回落

亚洲股市缺乏明确方向,投资者观望美国消费物价指数

美股和国库券上升,市场期望通胀降温

美股周三上扬,投资者憧憬今日公布的消费物价指数,将显示物价压力进一步缓和,在即将举行的联储局政策会议上可支持降低加息幅度(即25个基点)。标普500指数升1.3%,以科技股主导的纳斯达克指数升1.8%。

美国国库券上升(息率下跌),十年期债务拍卖需求稳健,市场观望即将公布的消费物价指数。十年期国库券息率跌8个基点至3.54%,而两年期息率跌3个基点至4.22%。

欧洲股市周三报升,投资者对欧洲和美国通胀降温态度乐观。道琼斯欧洲50指数升1.0%,而德国DAX指数升1.2%。所有行业均上行,但不包括金融股,因投资者稍为下调加息预期,需重新评估行业的盈利前景。法国CAC 40指数升0.8%,英国富时指数则升0.4%。

欧洲政府债券报升(息率下跌),投资者把焦点转投通胀降温的前景。加息预期稍为降低,在债券发售下,德国十年期政府债券息率跌10个基点至2.20%。法国十年期政府债券息率跌14个基点至2.66%,而英国十年期政府债券息率跌14个基点至3.41%。非核心债券息率也下跌。

亚洲股市周三缺乏明确方向,投资者观望美国消费物价指数通胀。日本日经225指数升1.0%,韩国Kospi指数则升0.3%。香港特区股市延续近期升势,恒生指数升0.5%。股市受支持,投资者憧憬中国重启、科技行业监管风险有放宽迹象及房地产开发商得到更大支持。然而,中国上证综合指数仍微跌0.2%。另一方面,印度Sensex指数变动不大。

油价周三上涨,投资者评估中国石油需求有改善,且美国原油库存增加。2月份美国油价升3%至77.4美元。

主要数据公布及市场事件

昨日

昨日没有重要数据公布。

今日公布的经济数据 (2023年1月12日)

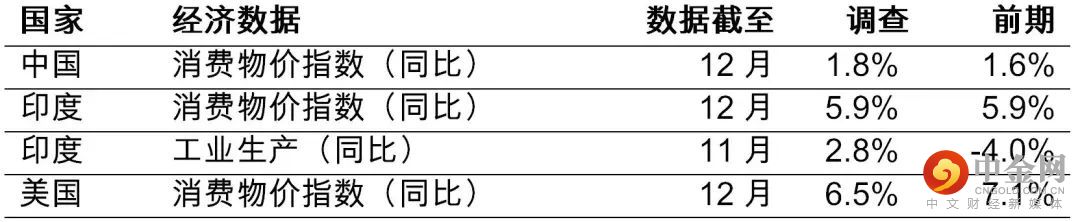

美国12月份消费物价指数通胀数据将成为市场焦点。通胀继11月份低于预期后(整体通胀由10月份的7.7%(同比)降至7.1%(同比)),市场将密切关注物价有否进一步回软迹象。核心商品价格备受关注,以评估需求放缓和供应链压力缓和会否继续影响物价;核心商品价格可能连续第三个月下降。然而,市场焦点日渐转投服务业通胀,数字获证实较为僵固。整体而言,预期12月份整体消费物价指数通胀将放缓至6.5%(同比),能源价格有助降低通胀率。

在基数效应下,中国12月整体消费物价指数通胀或由11月的1.6%(同比)升至1.8%(同比),整体食品通胀保持温和。核心通胀可能保持温和,消费者在疫情扩大之下保持审慎。

预期印度消费物价指数通胀将大致保持稳定,12月为5.9%(同比)。消费物价指数通胀或出现两大明显走势,数个产品类别的食品价格下跌,但非食品通胀未回落,显示需求面对压力。此外,核心通胀或因运费急升和贵金属价格上涨而上行。另外,印度11月工业生产可能增长2.8%(同比),10月份为跌4.0%(同比),主因为长假的时间不同。

举报电话: 13816368049