前“兔”似锦年说来就来,不知不觉中2019年1月为起点的行情运行到第五个年头了,不得不感叹时间如梭,光阴似箭。唏嘘之余,回过头来看,从2020年开始的疫情干扰逐步褪去,外围的加息紧缩政策也有可能预期转换,今年整体来看,应该会比2022年好一些。

图片来自通达信(上证指数2019-2022)

一.带了这种变化的基础一个是内部的优化:

1.疫情开始后,货币政策收敛,没有大放水,所以今年的货币政策依然会有很大的主动空间,可以根据情况随时调整。

2.2020年对房地产资本的清理,2021年对互联网资本的压制,虽然在当时造成了港股和A股支柱产业的低迷,但挺过2022年这个多事之秋,这种低迷却变成了好事:因为足够压的足够低,挤的足够干,稍遇火星可能就能燎原。

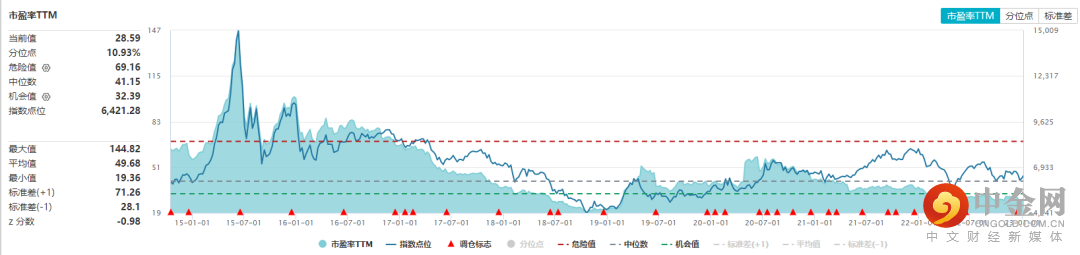

图片来自WIND,中证1000估值接近历史低值

二、外部的转换:

1.美联储加息是导致2022年港、A股科技调整的罪魁祸首,目前美国利率上升到4.5%左右,超过2018年加息高点,在通胀和衰退之间选择,嘴上喊着前者,身体可能更忠实后者,12月加息50个点子就是证据,而逐步跌穿支撑位离115更远的美元指数更能说明今年的资本外逃会大大减弱。

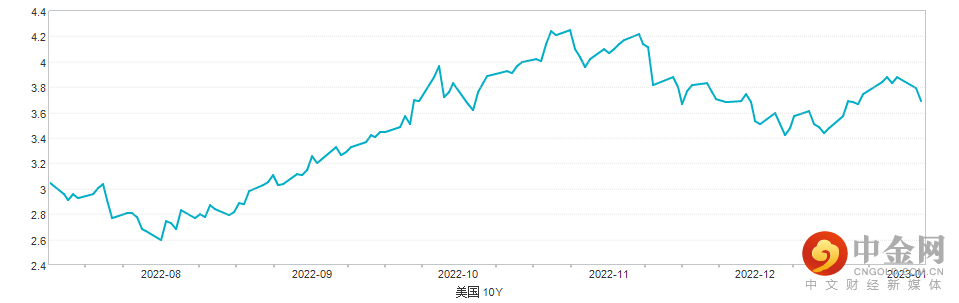

2.本次外围利率急速攀升对科技属性个股的打击不亚于2018年的内部去杠杆,目前美国10年期国债收益已掉至3.6%左右,利率升高对估值压制暂告段落,今年科技股的逻辑有可能重回2019年,数字改造和新基建极有可能重新引领行情。

图片来自wind,美债收益在3.9压制位遇阻

专栏作者

【刘 鹏】

国信证券股份有限公司北京分公司首席投资顾问。具有11年股票、基金、股指期货等金融工具投资经验。以趋势分析为主要投资风格,擅长为高净值客户的财富管理提供专业化的咨询服务,服务签约客户资产5.2亿。2018年荣获国信证券优秀专业投顾称号,受聘国信证券“2019年投顾联盟”首席投资顾问。

证券投资咨询执业资格证书编号:S0980611010013

【荣誉盘点】

【声明】本文内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。

1、上述数据与信息仅供参考,投资者应自主做出投资决策并自行承担投资风险,文章反映当前的观点,而该等观点可能随时间推移而改变。

2、本文仅供参阅,据此入市,风险自担。

3、本资讯中的信息、数据均来源于上市公司公告以及其他合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。上述所列示涉及上市公司仅作为陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。

4、投资有风险,入市需谨慎。

举报电话: 13816368049