方正证券·1月金股组合

推荐理由

1

方正 | 金融

郑 豪

方正证券研究所

金融首席分析师

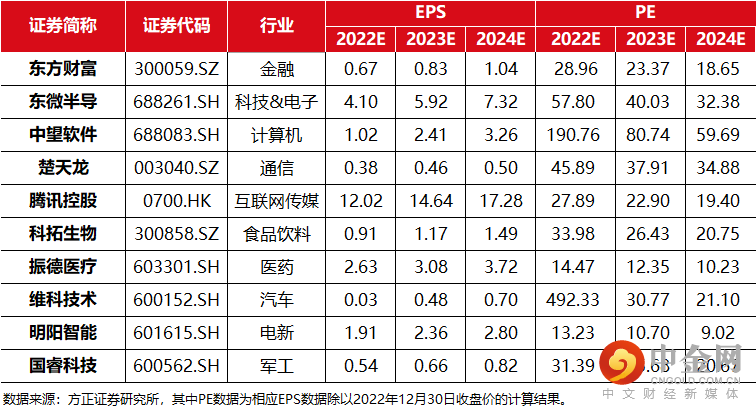

东方财富

2022年前三季度,营收96亿元,同比-0.78%,归母净利66亿元,同比+6%。基金代销收入拖累,但占比保持提升。经纪与两融业务逆势增长,前三季度手续费及佣金收入42亿元,同比+7.50%。公司作为互联网券商龙头,市占率未受影响,但部分业务市占率仍保持提升。

风险提示:市场交易量大幅下滑;货币政策出现超预期紧缩;行业监管政策出现重大变化。

源自:《东方财富:业绩保持韧性,市场份额小幅增长》20221025

报告分析师:郑 豪 S1220522040003

李 倩(联系人)

2

方正 | 科技&电子

吴文吉

方正证券研究所

科技&电子首席分析师

东微半导

深耕MOSFET十余年,延伸布局IGBT和第三代半导体器件;下游应用聚焦在工业级和消费级领域,2016年自研的新能源汽车直流大功率充电桩用核心芯片量产,打破国际垄断;同时公司积累了全球知名的品牌客户群如英飞源、客户A、高斯宝及视源股份等。

风险提示:(1)上游原材料及零部件供应短缺风险;(2)下游需求不及预期风险;(3)产品研发及产业化应用不及预期风险。

源自:《东微半导:结构创新缔造汽车/工控领域功率之“芯”》20221215

报告分析师:吴文吉 S1220521120003

3

方正 | 计算机

方闻千

方正证券研究所

计算机首席分析师

中望软件

公司作为国产CAX龙头厂商,将持续受益CAD行业国产化、正版化与全球化趋势。

风险提示:海外市场能否持续拓展存在不确定性;专利技术发生纠纷的风险;行业竞争持续加剧的风险;行业政策落地情况不达预期的风险。

源自:《中望软件:教育业务显著恢复,云化 CAD 产品发布值得期待》20221031

报告分析师:方闻千 S1220517040005

4

方正 | 通信

李宏涛

方正证券研究所

通信首席分析师

楚天龙

1)公司聚焦数字安全主航道,打造“卡+终端+一体化解决方案”服务体系;2)深耕智能卡市场,社保卡、通信卡行业景气度提升,市场份额占比领先;3)深度布局数字人民币,已经与银行合作推出数币硬钱包、数币模组。

风险提示:智能卡应用领域的市场发展速度低于预期;人工成本上升带来的利润下降;数字人民币落地不及预期。

源自:《楚天龙:数字安全主航道,“智能卡+数币”一体两翼打开成长空间》20221125

报告分析师:李宏涛 S1220522030002

5

方正 | 互联网传媒

杨晓峰

方正证券研究所

互联网传媒首席分析师

腾讯控股

1、降本增效成果明显,主要是营销费用的下降 。2、游戏业务:《英雄联盟电竞经理》表现较好,11月获批版号。3、广告业务:毛利率提升明显,关注视频号后续表现。4、向股东分派美团股份,投资价值或将被重估。

风险提示:游戏出海不及预期,视频号广告收入不及预期,新游戏流水不及预期。

源自:《腾讯控股:获批版号》20221118

报告分析师:杨晓峰 S12205040001

6

方正 | 食饮

刘 畅

方正证券研究所

食品饮料首席分析师

科拓生物

益生菌能够调节肠道平衡,提升免疫力,疫情管控逐步放开的背景下,消费者对益生菌的关注度及需求或将进一步提高。原料菌粉国产替代空间广阔,公司研发实力受到下游大型企业广泛认可,临床循证扎实,产能规划着眼长期,随益生菌相关收入高增与占比提升,业务结构将持续优化。

风险提示:发酵乳消费恢复不及预期、产能建设不及预期、行业规范出台不及预期、食用益生菌制品推广大幅降价、食品安全问题等。

源自:《科拓生物:定增扩产打开发展空间,益生菌业务中长期或持续高增 》20221103

报告分析师: 刘 畅 S1220522030003

张东雪 S1220522030004

7

方正 | 医药生物

唐爱金

方正证券研究所

医药生物首席分析师

振德医疗

1、深耕医疗护理领域,业务逐步实现从OEM到自主品牌的完美转型。2、国内一次性产品渗透率提升空间大,公司手术感控产品布局完善,近年该业务营收有望实现20-30%的增长 。3、并购亚澳增强产品实力,国产替代迎来发展良机,现代伤口敷料业务营收有望实现30%以上的增长。

风险提示:疫情反复影响手术感控产品需求;原材料价格波动影响公司毛利率水平;汇率波动影响汇兑损益;一次性手术感控及现代伤口敷料产品渗透率提升不及预期。

源自:《振德医疗:Q3 归母净利润实现 76%高增长,盈利能力逐步恢复》20221028

报告分析师:唐爱金 S1220521010002

曹佳琳(联系人)

8

方正 | 汽车

段迎晟

方正证券研究所

汽车首席分析师

维科技术

锂电产业底蕴深厚,业务转型欲腾飞;消费锂电长期向好趋势不改,发展迎来新机遇;切入储能电池滩头堡,精准入局快速成长赛道。

风险提示:消费电子行业发展不及预期,公司业务进展不及预期,原材料成本大幅波动。

源自:《维科技术:成功转型消费锂电,布局储能蓄势待发》20220802

报告分析师:段迎晟 S1220520120001

9

方正 | 电新

张文臣

方正证券研究所

电新首席分析师

明阳智能

经营情况表现优异,在手订单饱满。2022年前三季度,风电机组出货量5.72GW,其中陆上风机出货3.50GW,海上风机出货2.22GW,继续保持龙头地位。前三季度公司中标量达10.5GW,占全部市场总量的18.5%,稳居第一梯队。其中在海上风电方面继续以第一名(3GW)领跑所有整机厂商。

风险提示:政策性风险;风电装机低于预期;财务风险。

源自:《明阳智能:Q3业绩亮眼,发布漂浮式新机型》20221101

报告分析师:张文臣 S1220522010003

周 涛 S1220522010002

刘晶敏 S1220522010004

方 杰 S1220522030001

10

方正 | 军工

鲍学博

方正证券研究所

军工首席分析师

国睿科技

1)收入结构改善、毛利率显著提升、利润较快增长。2022Q1-Q3,公司归母净利润实现39%的同比增速,毛利率同比提升8.57pcts至31.66%。2)上半年军贸新签合同创历史新高,10月28日披露签订约10亿元人民币销售合同。3)空管雷达、气象雷达及相关系统等业务优势地位稳固。

风险提示:国际政治格局变化导致产品外销不及预期;国内军方武器装备采购不及预期;轨交等民用市场发展不及预期。

源自:《国睿科技:新签10亿军贸大单,高毛利军贸业务带动业绩较快增长》20221030

报告分析师:鲍学博 S122052104001

马 强(联系人)

举报电话: 13816368049