摘要:综合分析,我们认为2023年相较2022年,会面临一个明显改善的宏观环境,加之估值水平处在整体低位,有利于权益市场的估值修复,虽仍有一些不确定性因素的扰动,但整体向上的大方向和大趋势还是较为明确的。

一、2022年行情回顾

1、市场整体表现

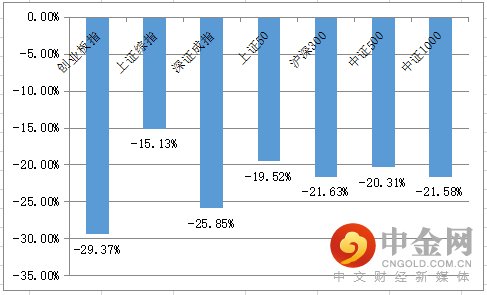

2022年是艰难的一年,对于投资者来说,面临了地狱级别的考验,市场各主要指数全年均录得了大幅下跌,其中跌幅相对较小的上证综指也有超15%的调整,创业板指跌幅更是接近30%。

图:市场各主要指数年度涨跌幅

资料来源:中信建投通达信

2、行业板块表现

行业板块方面,全年仅7个板块收红,其中上游煤炭和受益于疫情政策调整的旅游酒店餐饮涨幅最大,板块涨幅超20%;全年下跌超20%的行业板块共21个,其中半导体、互联网、航空、通信设备等跌幅居前,半导体板块更是录得接近40%的跌幅。

资料来源:通达信

3、概念题材表现

概念题材方面,共计15个板块收红,其中预制菜、免税、航运等涨幅居前,但幅度均在15%以内;跌幅超30%的概念板块有8个,跌幅居前的包括汽车芯片、氮化镓、消费电子、MINILED、汽车电子、虚拟现实等,其中汽车芯片跌幅也近40%。

资料来源:通达信

4、个股表现

个股方面,与整体羸弱的大盘相比,今年仍有很多表现亮眼的股票,涨幅超100%的公司有76家,其中弘业期货以628.49%的涨幅位居榜首,欧晶科技涨幅超500%,铖昌科技超400%,绿康生化、西安饮食和宝明科技则录得超300%的涨幅。跌幅榜上,除ST股票外,歌尔股份、韦尔股份、晶丰明源、金力泰、嘉元科技等跌幅均超60%。

资料来源:通达信

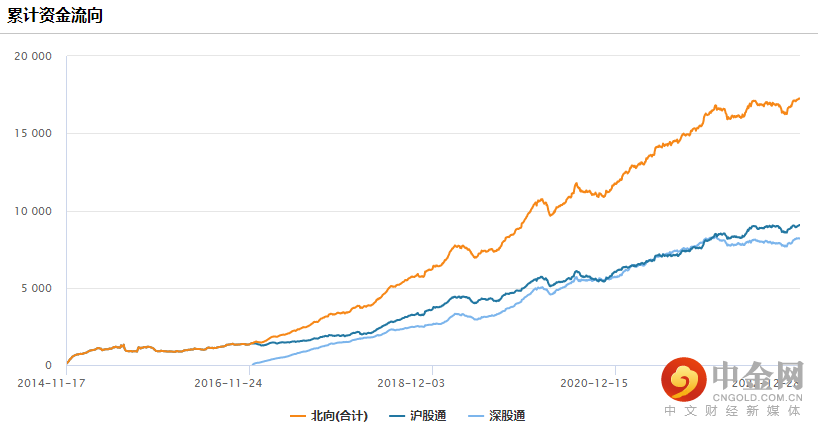

5、北向资金

北向资金今年尽管有波动,但仍旧维持了持续净流入的状态,全年流入超900亿,其中12月流入较为明显,超350亿。

资料来源:wind资讯

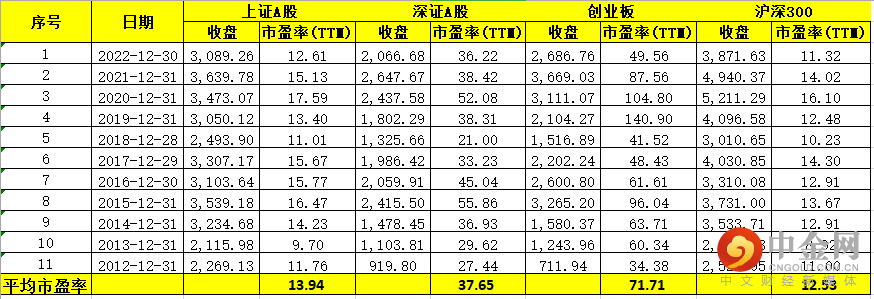

6、市场估值

截止2022年12月30日,上证A股、深证A股、创业板和沪深300的市盈率分别为12.61、36.22、49.56和11.32倍。我们统计了近10年来A股各板块的市盈率数据,这四个指数的平均市盈率分别为13.94、37.65、71.71和12.53。可以看到,当前A股估值水平还处在相对低位,四个主要指数均在10年平均市盈率水平以下,这为后市估值修复提供了空间。

资料来源:wind资讯

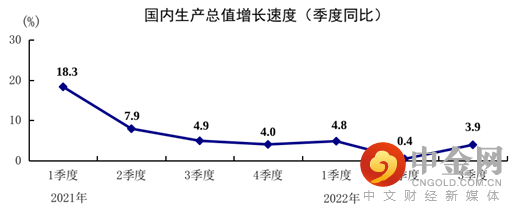

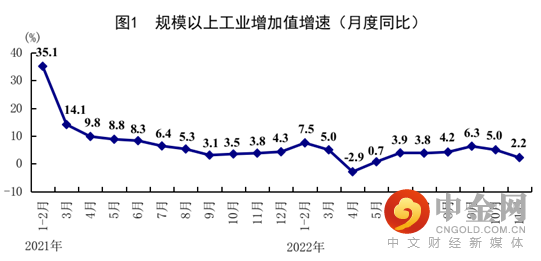

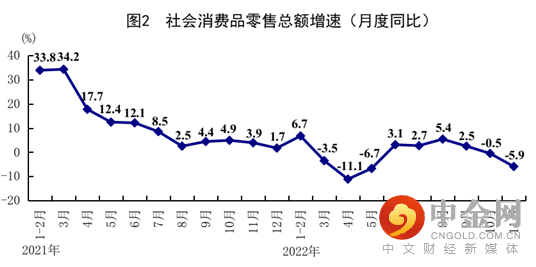

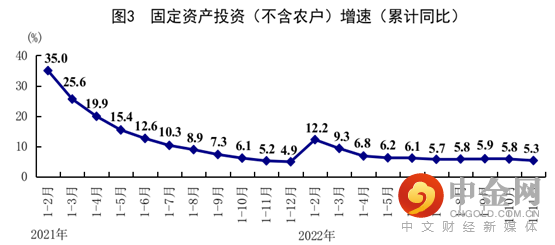

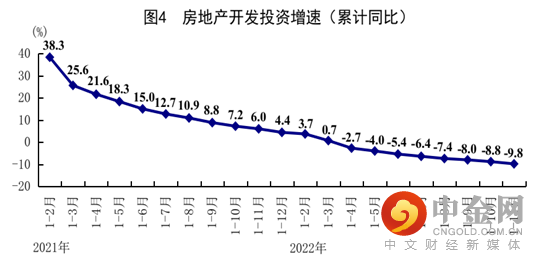

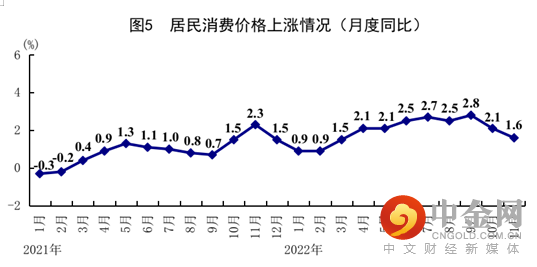

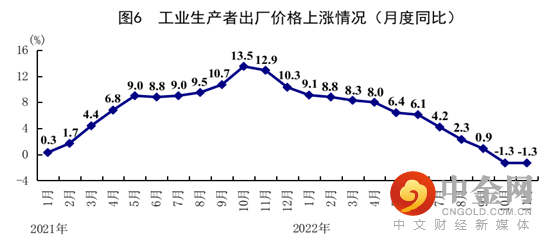

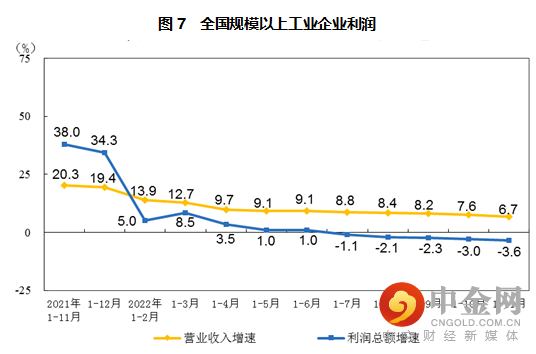

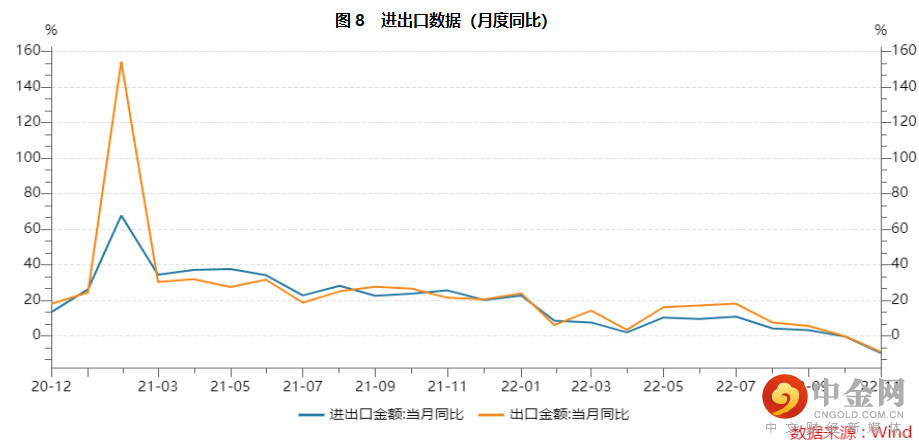

二、图示2022年宏观经济

资料来源:国家统计局

三、2023年市场观点及操作策略

1、2022年市场回顾

2022 年是充满挑战的一年,复杂多变的宏观环境对股市产生了较大的影响,不过尽管宏观的各个影响要素波折反复,但如果我们认真梳理,会发现,2022年的几条宏观主线还是比较清晰的,全年行情的典型特征是自上而下主导,宏观主线的影响特别突出。这些主线包括:

(1)美联储加息以及由此导致的海外经济衰退预期和人民币汇率的大幅波动;

(2)俄乌冲突以及由此导致的能源危机、粮食安全题和全球产业链断链问题;

(3)疫情以及疫情防控政策的调整;

(4)房地产年中停贷事件的发酵以及后续三只箭的政策调整;

(5)全年重要会议的政策定调,包括二十大、中央经济工作会议、政治局会议等。

这些主线综合作用,波折反复,共同构筑了2022年震荡波动的整体行情。

2、2023年宏观经济和政策展望

展望2023年,我们认为大部分宏观因素都会发生明显的边际变化:

(1)美联储政策收缩方面,目前加息拐点渐现,市场预期可能明年年中以后美联储将结束此轮加息,这有利于权益资产的估值修复,另外,也会缓解人民币贬值压力,减轻人民币贬值和资金流出对A股市场的影响。但与此同时,海外经济衰退的预期会进一步抬升,这会对出口形成较大影响,使得出口增速进一步放缓,出口对经济的带动作用减弱,需要国内市场进一步发力来稳经济。

(2)俄乌冲突还是明年的一个重要变量,目前还看不到终止的迹象,但其对能源、粮食以及供应链的影响会弱于今年,这主要源于在俄乌冲突爆发后,各方都在努力寻找相关影响领域的其他替代渠道,目前大部分也都形成了新的供应链,从而使得冲突延续的影响逐步趋弱。

(3)疫情和疫情政策是明年边际改善最大的一个宏观因素。3年来,疫情对经济的冲击有目共睹,严格的疫情防控政策成为经济修复的最大掣肘之一。11月份以来,疫情防控政策大幅调整和优化,尽管年底年初这段时间,由于疫情感染人数激增,影响了市场对经济修复的预期,但展望整个2023年,疫情对经济的压制大概率会进一步减弱直至消失,从而为经济复苏提供较好的宏观环境。

(4)房地产由于其在国民经济中的重要地位,托住地产,使其不成为经济的主要拖累项仍将是后市政策的主基调。2022年地产政策主要集中于供给端,连续射出了三只箭,但行业数据仍未见明显好转,投资、开工和销售等还未见拐点,市场仍寄希望于2023年政策在需求端的发力。尽管如此,房地产作为压制经济的第二座大山的状况会得以明显改善,并有望为后续稳增长贡献力量。

(5)政策基调上,2023年的政策重点由防疫转向稳增长,政策重心重新聚焦经济已是明确的方向。在压制解除,政策发力的预期下,目前市场认为2023年GDP增速可能将回升至5%左右的水平,具体到各季度,一季度可能仍偏弱,二季度形成经济拐点的概率较大,全年通胀仍会比较温和,财政政策和货币政策会进一步发力,产业政策也不会缺席,基建、地产、制造业等投资端和消费端的稳增长领域,以及符合国家长期经济发展的转型方向和安全领域将成为政策发力的重心。

3、2023市场观点及操作策略

综合分析,我们认为2023年相较2022年,会面临一个明显改善的宏观环境,加之估值水平处在整体低位,有利于权益市场的估值修复,虽仍有一些不确定性因素的扰动,但整体向上的大方向和大趋势还是较为明确的。行情节奏上,尽管一季度经济数据可能表现并不强,但由于股票市场大多是交易预期,一般市场表现领先于数据一个季度左右,加之两会换届的政策预期,所以一季度的行情表现可能并不会太差,相反可能会带来不错的交易窗口期,后续则要具体观察经济数据的表现以及政策的空间再作进一步判断。

行情结构上,我们认为可沿着以下几条主线深入挖掘:

(1)稳增长和经济修复领域。稳增长是明年的政策主线之一,在出口整体下行的预期下,国内房地产和消费两驾马车发力是大概率事件,托地产、促消费的政策预期仍然强烈,这也给相关板块带来阶段性表现的机会。房地产可重点关注后续需求端政策的发力。消费方面,年底这段时间,随着疫情防控政策的超预期优化,消费作为疫后复苏的代表已有一定表现,我们认为此轮表现更多是基于预期因素,行业数据的改善还不明显,所以后续行情的主要动力将来自于行业基本面的真实修复。另外,我们认为还应多关注制造业的复苏,投资中,除房地产外,基建投资虽仍会维持高位,但向上空间已不大,而制造业前期受疫情和原材料价格上涨压制明显,后续这两个因素均有边际改善,这也会对应制造业投资的回暖。

(2)经济转型的大方向。稳经济是明年的主要任务,但如果放眼更长期,稳经济显然不是我们的最终目标,我们在稳住量的同时,还需要着眼于更长期的质的发展,短期目标形成的更多是阶段性机会,长期目标则往往孕育趋势性机会。所以诸如能源转型、数字经济、工业互联网、新型工业化、现代化产业体系、应对人口老龄化等领域也值得重点关注。

(3)政策潜在支持领域。在整体经济发展的过程中,在不同阶段总有一些领域需要重点扶持,这也是投资机会的重要来源。结合二十大报告,我们认为,后续军工(航空航天)、能源安全、粮食安全、科技创新、中医药、信创、国企改革、高端制造等领域有望获得更多政策支持。

(4)新能源、新能源汽车等成长赛道,2023年更大可能会面临分化,行业整体驱动逻辑有所弱化,机会会更多来源于估值合理和新技术的演化。

回顾2022年,雄关漫道真如铁,展望2023年,向阳新生,而今迈步从头越。让我们增加耐心,保持信心,共同迎接充满希望的2023!

作者:

赵程华(首席投顾):S1440610120001

李殿龙(首席投顾):S1440610120288

李建芸(首席投顾):S1440610120356

重要提示:本栏目刊载的信息不构成任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。我们力求本栏目刊载的信息准确可靠,但对这些信息的准确性或完整性不作保证,亦不对因使用该等信息而引发或可能引发的损失承担任何责任。市场有风险,投资需谨慎。请您务必通过正规渠道参与投资交易,远离非法证券活动。

举报电话: 13816368049