fzzqyjs

发布方正证券研究所研究成果

河南

本文来自方正证券研究所于2022年12月25日发布的报告《四方股份:电网二次设备老牌劲旅,新能源助力扬帆远航》,欲了解具体内容,请阅读报告原文。

张文臣 S1220522010003

周涛 S1220522010002

核心观点

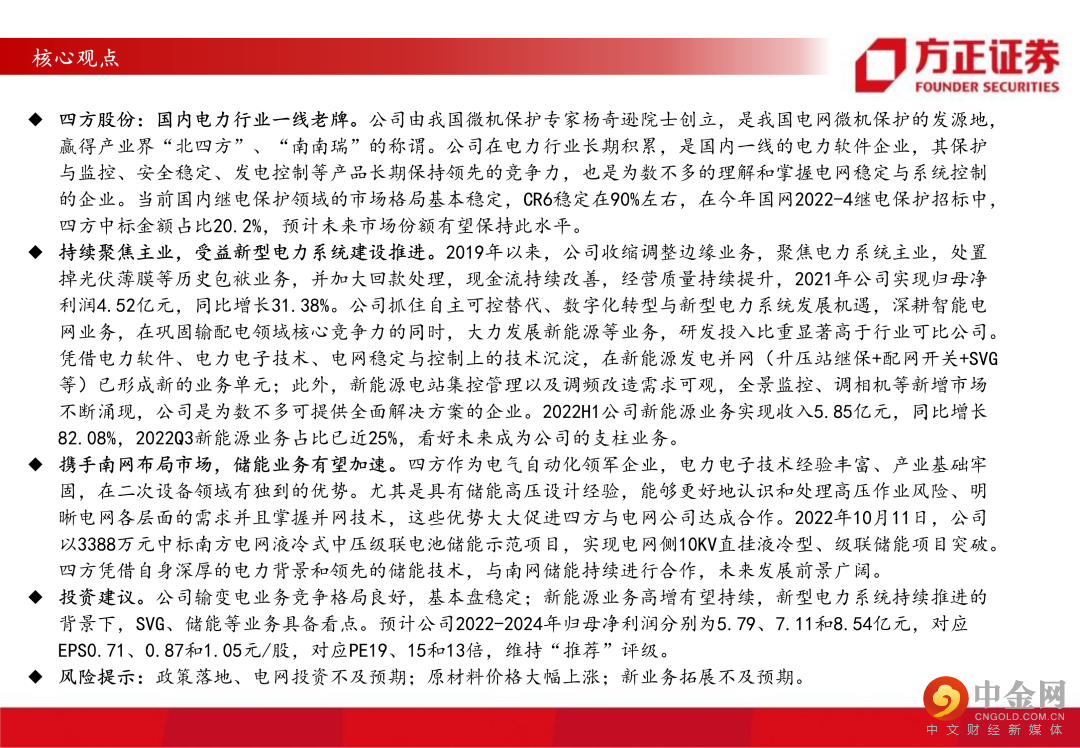

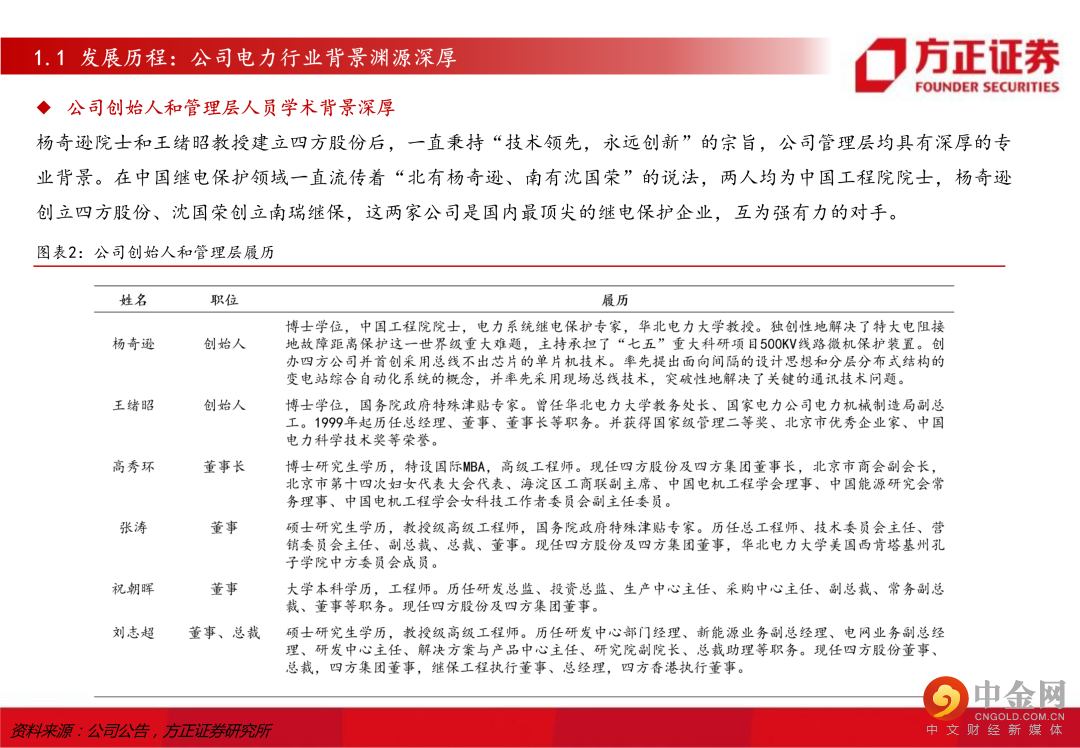

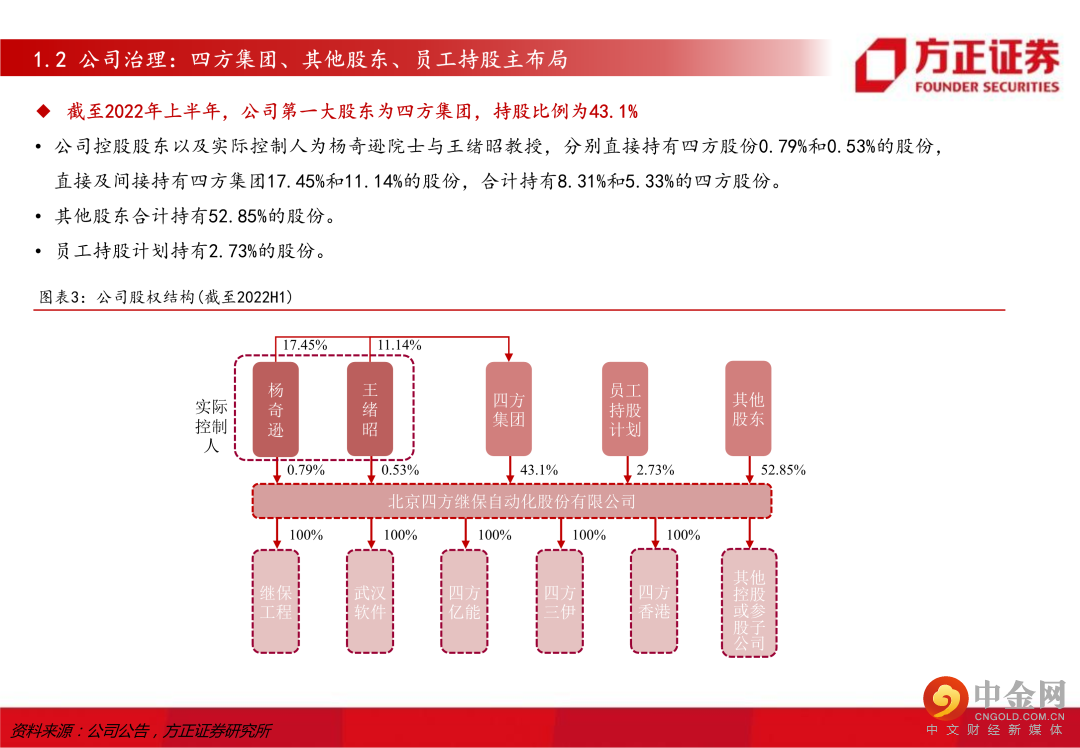

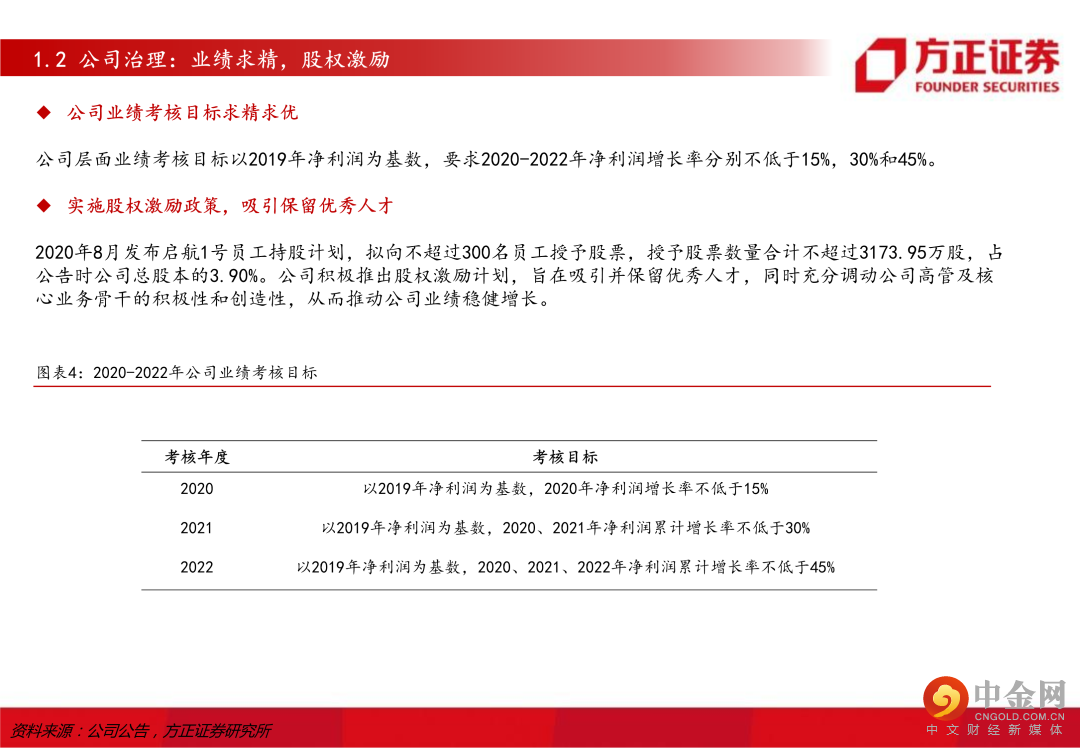

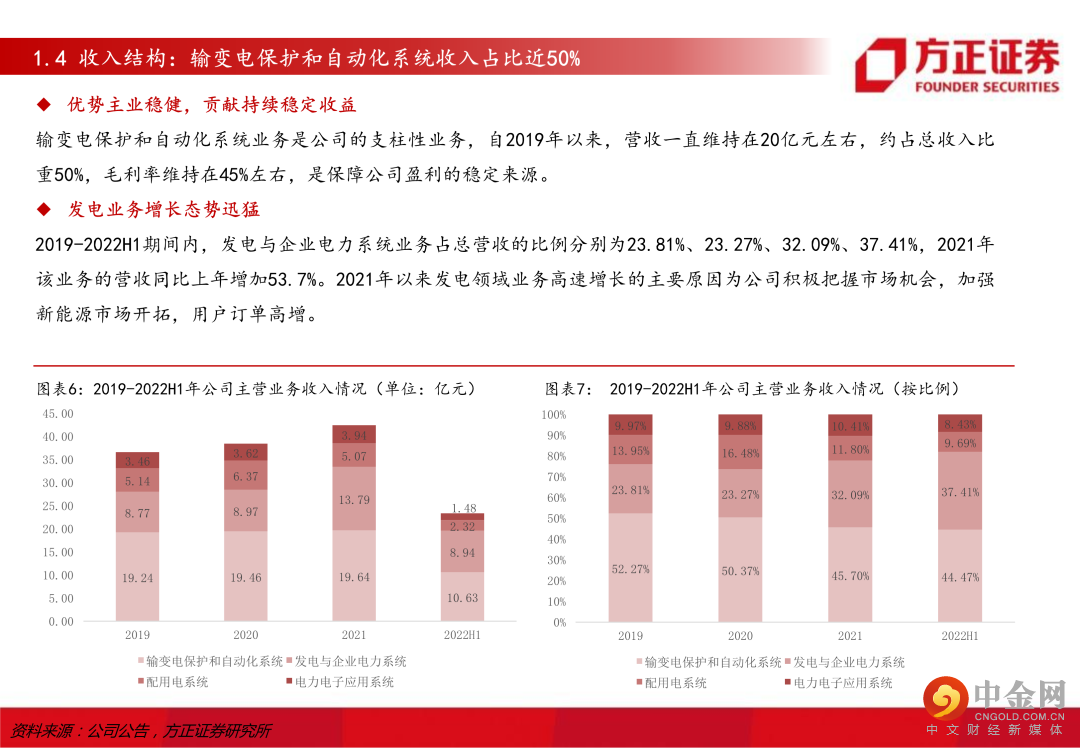

四方股份:国内电力行业一线老牌。公司由我国微机保护专家杨奇逊院士创立,是我国电网微机保护的发源地,赢得产业界“北四方”、“南南瑞”的称谓。公司在电力行业长期积累,是国内一线的电力软件企业,其保护与监控、安全稳定、发电控制等产品长期保持领先的竞争力,也是为数不多的理解和掌握电网稳定与系统控制的企业。当前国内继电保护领域的市场格局稳定,CR6稳定在90%左右,在今年国网2022-4继电保护招标中,四方中标金额占比20.2%,预计未来市场份额有望保持此水平。

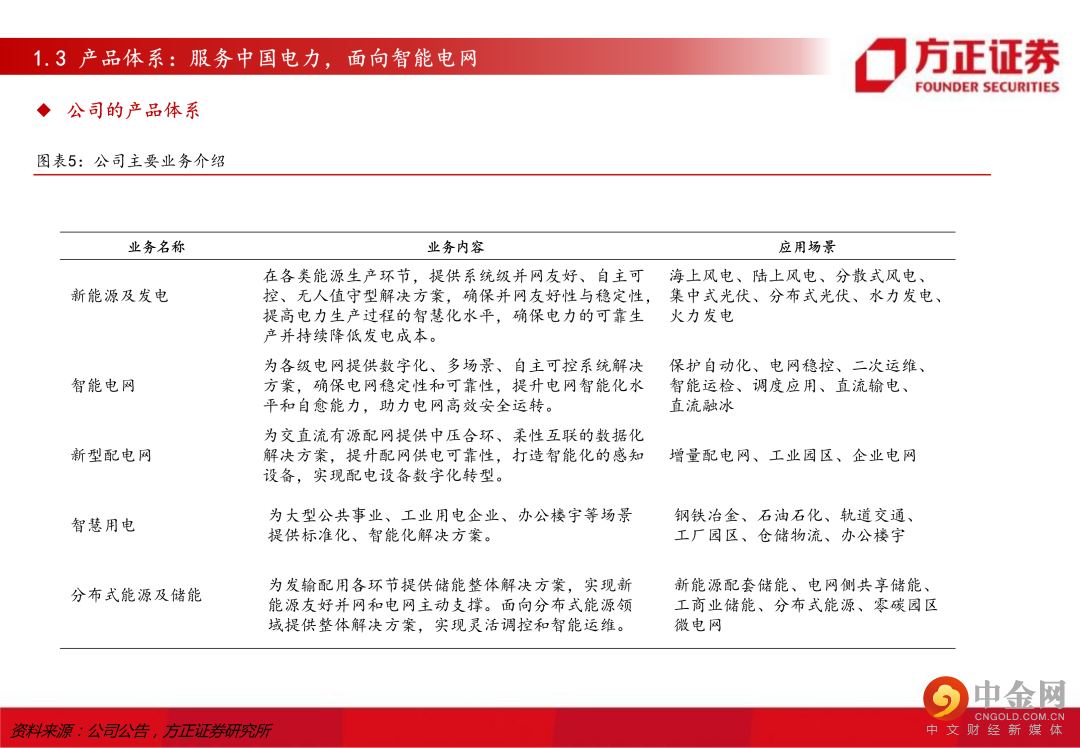

持续聚焦主业,受益新型电力系统建设推进。2019年以来,公司收缩调整边缘业务,聚焦电力系统主业,处置掉光伏薄膜等历史包袱业务,并加大回款处理,现金流持续改善,经营质量持续提升,2021年公司实现归母净利润4.52亿元,同比增长31.38%。公司抓住自主可控替代、数字化转型与新型电力系统发展机遇,深耕智能电网业务,在巩固输配电领域核心竞争力的同时,大力发展新能源等业务,研发投入比重显著高于行业可比公司。凭借电力软件、电力电子技术、电网稳定与控制上的技术沉淀,在新能源发电并网(升压站继保+配网开关+SVG等)已形成新的业务单元;此外,新能源电站集控管理以及调频改造需求可观,全景监控、调相机等新增市场不断涌现,公司是为数不多可提供全面解决方案的企业。

携手南网布局市场,储能业务有望加速。四方作为电气自动化领军企业,电力电子技术经验丰富、产业基础牢固,在二次设备领域有独到的优势。尤其是具有储能高压设计经验,能够更好地认识和处理高压作业风险、明晰电网各层面的需求并且掌握并网技术,这些优势大大促进四方与电网公司达成合作。

投资建议:公司输变电业务竞争格局良好,基本盘稳定;新能源业务高增有望持续,新型电力系统持续推进的背景下,SVG、储能等业务具备看点。预计公司2022-2024年归母净利润分别为5.79、7.11和8.54亿元,对应EPS0.71、0.87和1.05元/股,对应PE19、15和13倍,维持“推荐”评级.风险提示:政策落地、电网投资不及预期;原材料价格大幅上涨;新业务拓展不及预期。

正文如下

以上为报告部分内容,完整报告请查看《四方股份:电网二次设备老牌劲旅,新能源助力扬帆远航》。

方正电新团队

张文臣

方正证券研究所

电新首席分析师

张文臣:钢铁研究总院硕士,曾就职于金风科技,浦项(中国)投资有限公司,2015年7月入职太平洋证券,电力设备新能源行业首席,多年的产业和行业研究经历,擅长从产业链出发,深度挖掘行业投资机会。撰写多篇有影响力的深度报告,与多家公司保持良好的交流。

周 涛:北京师范大学硕士,多年电力央企项目管理工作经历,熟悉新能源发电、电力电子领域,曾就职于太平洋证券,擅长产业链研究,判断行业趋势。

方 杰:清华大学材料系硕士,6年金融从业经验。曾就职于太平洋证券,主要覆盖新能源汽车方向。

刘晶敏:北京大学硕士,金融专业背景,在证券行业摸爬滚打近十年,曾就职于中信建投证券,太平洋证券,东兴证券,干过营业部理财顾问,卖方行研,买方行研,善于从多个维度把握投资机会,目前主看光伏产业。

申文雯:哥伦比亚大学统计学硕士,期间研究过价格预测、配对交易等量化模型。2020年毕业后加入太平洋证券,担任研究助理。现在加入方正电新,主要覆盖新能源汽车方向。

举报电话: 13816368049