HSBC-CHINA-RBWM

汇丰是全球最大的银行及金融服务机构之一,业务网络覆盖全球63个国家和地区,通过财富管理及个人银行等三大环球业务为您提供服务。专注打造财富管理和消费金融双轮驱动的个人金融,竭力成为你财富生活的探索者、科技金融的开拓者、生活方式的分享者。

上海

收录于合集

#聚焦中国

11个

想关注此类市场洞察么?汇丰中国手机银行APP财富管理页面“市场资讯”板块推出全新订阅功能!订阅您所关注的市场资讯,第一时间为您推送更新内容,不再错过汇丰独到的投资分析和见解。立即去手机银行APP订阅吧!

由于新冠肺炎病例数增长,11月经济活动数据全面走弱

然而,在全面宽松政策的支持下,经济将在明年强劲复苏

专题文章:经济重启和反弹

最近的政策应该有助于经济活动正常化

在2022年拖累中国经济的两大主要不利因素已经迎来转折。最近,政策制定者宣布了新冠肺炎疫情防控优化措施,为经济活动的正常化指明了道路,同时宣布了一系列帮助稳定房地产市场的措施,包括中国人民银行和中国银行保险监督管理委员会宣布的16条措施。

消费应该会在2023年强劲反弹

考虑到病例数激增和相关生产活动的中断,短期内经济增长仍面临下行压力,这可能会进一步拖累2023年第一季经济增长,但这一过渡期可能相对短暂。预计此后增长将出现更强劲的反弹,2023年消费可能会复苏,并且这种趋势将持续到2024年。

得益于被压抑的需求和过剩的储蓄

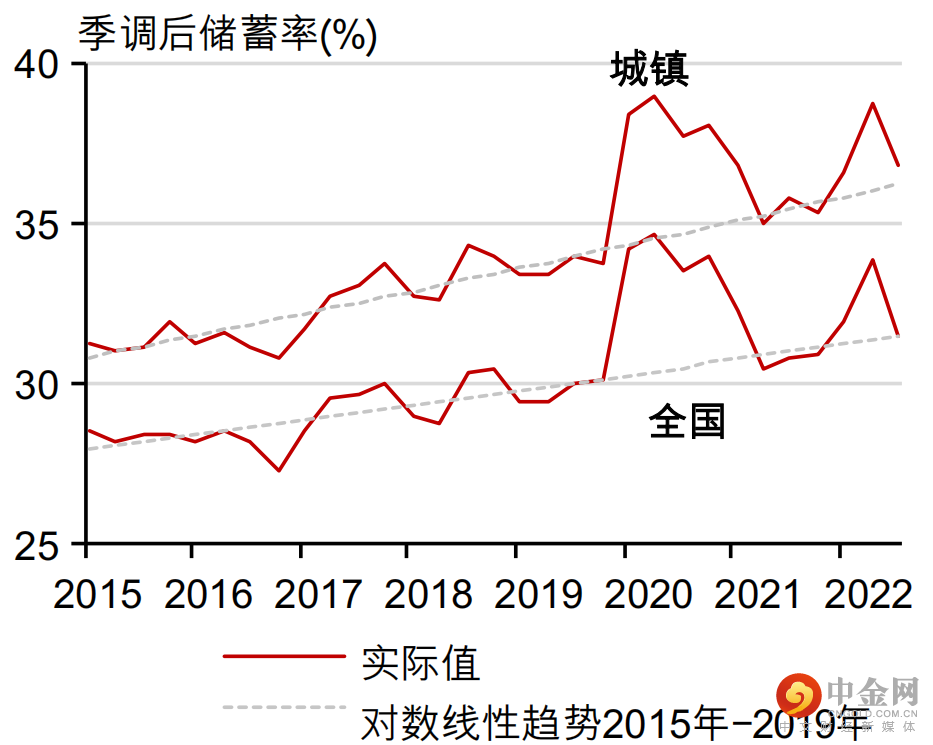

疫情方面,防控措施正在加速放松,但由于病例数激增,短期内可能会令经济活动受到抑制。目前中国已经开始大力推动老年人接种疫苗。预计到2023年1月底,80岁以上老人的接种率将达到90%以上的目标(财新,2022年12月1日)。经济最终从走出疫情,恢复正常化,应该会推动消费支出强劲复苏。被压抑的需求和过剩的储蓄(图1),加上消费者信心的提升,将有助于2023年消费复苏。

1.被压抑的需求和过剩储蓄将有助于消费反弹……

资料来源:CEIC、Eviews、汇丰银行

房地产行业企稳

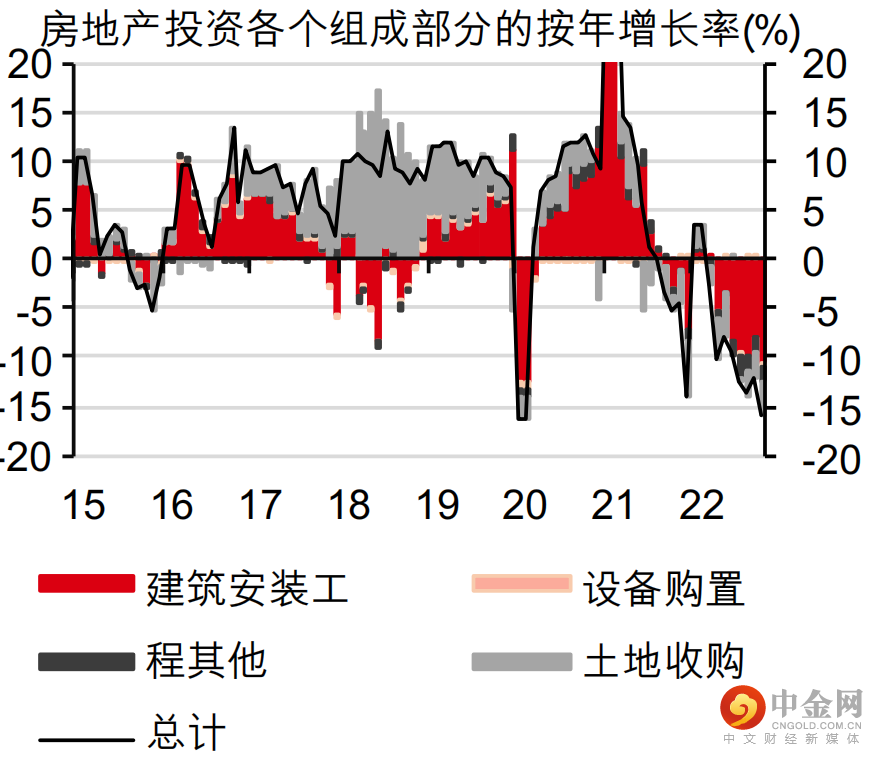

与此同时,在多个领域出台支持措施后,房地产行业企稳也指日可待。这些措施包括支持房企(增加信贷供应,简化债券和股票融资),和通过放松购房限制以刺激地方层面的需求。这也将使价值链上的相关部门受益,并通过财富效应扩大消费。在与疫情相关的经济扭曲开始消退之后,房地产市场可能在2023年第二季温和反弹(图2)。

2.……而房地产投资可能在2023年企稳

资料来源:CEIC、汇丰银行

基础设施和制造业支持2023年经济增长

在国内外经济增长仍面临不确定性的情况下,中国可能会继续通过宽松的财政和货币政策提供政策支持。这将有助于通过基础设施建设和制造业投资来推动经济增长:尽管考虑到基数效应,2023年这两项投资都可能相对于2022年有所放缓,但它们仍应在中短期内为经济复苏提供支持。

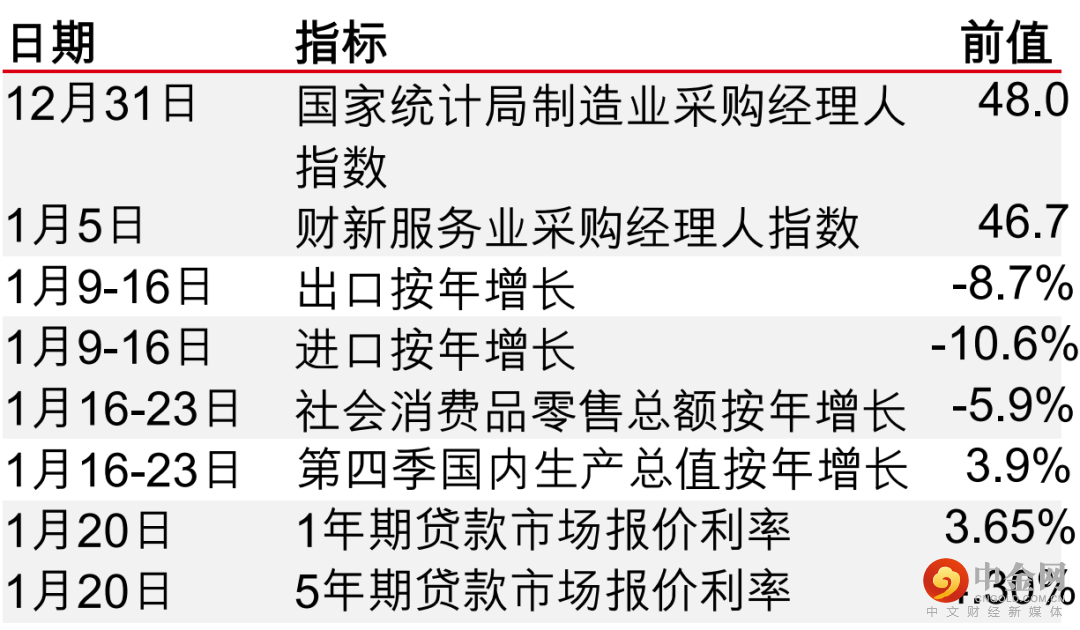

即将发布的中国主要经济数据

资料来源:RefinitivEikon

主要A股指数表现*

*过往的表现并不代表未来的回报

资料来源:RefinitivEikon。截至2022年12月20日收盘

中国数据回顾(2022年11月)¹

受上半月新冠肺炎疫情多点散发,以及多地升级管控措施的影响,11月经济活动全面放缓。然而,11月中以来,国务院联防联控机制开始放松新冠肺炎限制措施,中央政府推出了一系列稳定房地产市场的政策,预计最终将会带动经济活动回升。

固定资产投资在11月单月按年温和增长0.7%(低于10月的5.0%),为2021年11月以来的最低增速。投资主要组成部分的差异扩大:房地产投资进一步下滑,制造业投资温和放缓,而基础设施投资依然强劲。

基础设施投资在11月按年增长13.4%,得益于对公用事业部门的持续大量投资(按年增长25.2%),同时传统基础设施投资按年增长10.6%,部分原因是基数较低。基础设施投资的强劲表现仍在一定程度上缓冲了房地产投资的疲软,在政策对基础设施投资的持续支持下,这种趋势可能会持续下去。

工业增加值11月按年增速大幅回落至2.2%,低于10月的5.0%,主要是受高端制造业(如制药、运输设备、电脑及通讯设备)的疲软表现所致。疫情导致全国生产能力下降,但内需的疲软和海外需求萎缩也导致了生产活动的放缓。

社会消费品零售总额11月按年下降5.9%,降幅与上月相比进一步扩大。在疫情的巨大压力下,服务消费有所下降,餐饮销售同比下降8.4%。然而非必须品的购买情况更糟,服装和通信电子产品销售(规模以上企业)按年降幅达到两位数。

出口在11月按年下降8.7%,为2020年第一季最初实施新冠肺炎封锁措施以来的最大降幅。这反映出在利率上升和通胀压力的背景下,全球需求放缓。与此同时,进口在11月按年下降10.6%,原因是11月国内经济活动因疫情的影响需求下滑。

消费价格指数涨幅受消费活动疲软和基数上升的影响,在11月进一步放缓至按年增长1.6%。然而,由于疫情的不确定性继续影响消费者信心和服务活动,核心通胀按月环比下降0.2%,按年仅上升0.6%。与此同时,在高基数的影响下,生产价格指数涨幅按年增长1.3%,与10月持平

1资料来源:CEIC、汇丰银行

到期日:2023年5月31日

披露附录

1本报告于2022年12月21日发布。

2本报告中包含的所有市场数据截止到2022年12月20日,除非本报告中指明不同的日期和/或特定的时间。

3汇丰银行已实施适当的程序,用于识别和管理与其研究业务有关的任何潜在利益冲突。参与编制及分发研究报告的汇丰分析师及其他职员所实行的运作模式及管理层统属制度均独立于汇丰投资银行业务。投资银行业务、主要交易与研究业务之间设有信息屏障程序,确保以适当方式处理任何机密和/或价格敏感信息。

4您不得出于以下目的使用(参考)本文件中的任何数据:(i)确定贷款协议、其他金融合约或金融工具项下应付利息或其他应付款项;(ii)确定金融工具的购买、出售、交易或赎回价格,或金融工具的价值;和/或(iii)衡量金融工具或投资基金的表现。

免责声明

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中1号)编制。HBAP在香港成立,隶属於汇丰集团。

本报告由汇丰银行(中国)有限公司丶汇丰(台湾)商业银行有限公司、汇丰金融科技服务(上海)有限责任公司及HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。本报告的内容如有变更恕不另行通知。对於因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他後果,HBAP及发行方不承担任何责任。对於本报告的准确性丶及时性或完整性,HBAP及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP及发行方对於您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

©版权香港上海汇丰银行有限公司2022,版权所有。

未经香港上海汇丰银行有限公司的事先书面许可,不得对本报告任何部分进行复制丶存储於检索系统,或以任何电子丶机械丶影印丶记录或其它形式或方式进行传输。

免责声明

汇丰微信公众号“汇丰中国”供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。本公众号由汇丰银行(中国)有限公司(“汇丰中国”)提供。汇丰银行(中国)有限公司由中国银行保险监督管理委员会、中国人民银行、国家外汇管理局等监管机构监督并管理。如果您身在中国大陆地区以外的其他国家或地区,本行不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。

请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰中国推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰中国在此声明,“相关阅读”的内容非汇丰中国转发,且汇丰中国不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。

#聚焦中国

11个

下一篇

消费将逐步复苏丨聚焦中国

举报电话: 13816368049