fzzqyjs

发布方正证券研究所研究成果

河南

收录于合集

#2023年年度策略报告

20个

本文来自方正证券研究所于2022年12月24日发布的报告《有色金属2023年策略报告:黄金时刻降临,工业金属迎来复苏,能源金属仍具看点》,欲了解具体内容,请阅读报告原文。

杨鸣龙 S1220522020002

核心观点

贵金属黄金:美联储加息预期接近拐点,美元上升空间将受限,未来黄金资产无疑是各国货币安全的保障,金价易涨难跌。世界黄金协会12月初发布报告称,2022年第三季度,全球央行购金量猛增至399.3吨,环比增长115%,创下2000年以来全球央行单季购金量最高纪录。全球金融风险上升,黄金作为避险资产,受到各国央行青睐。建议关注:赤峰黄金、山东黄金、紫金矿业等。

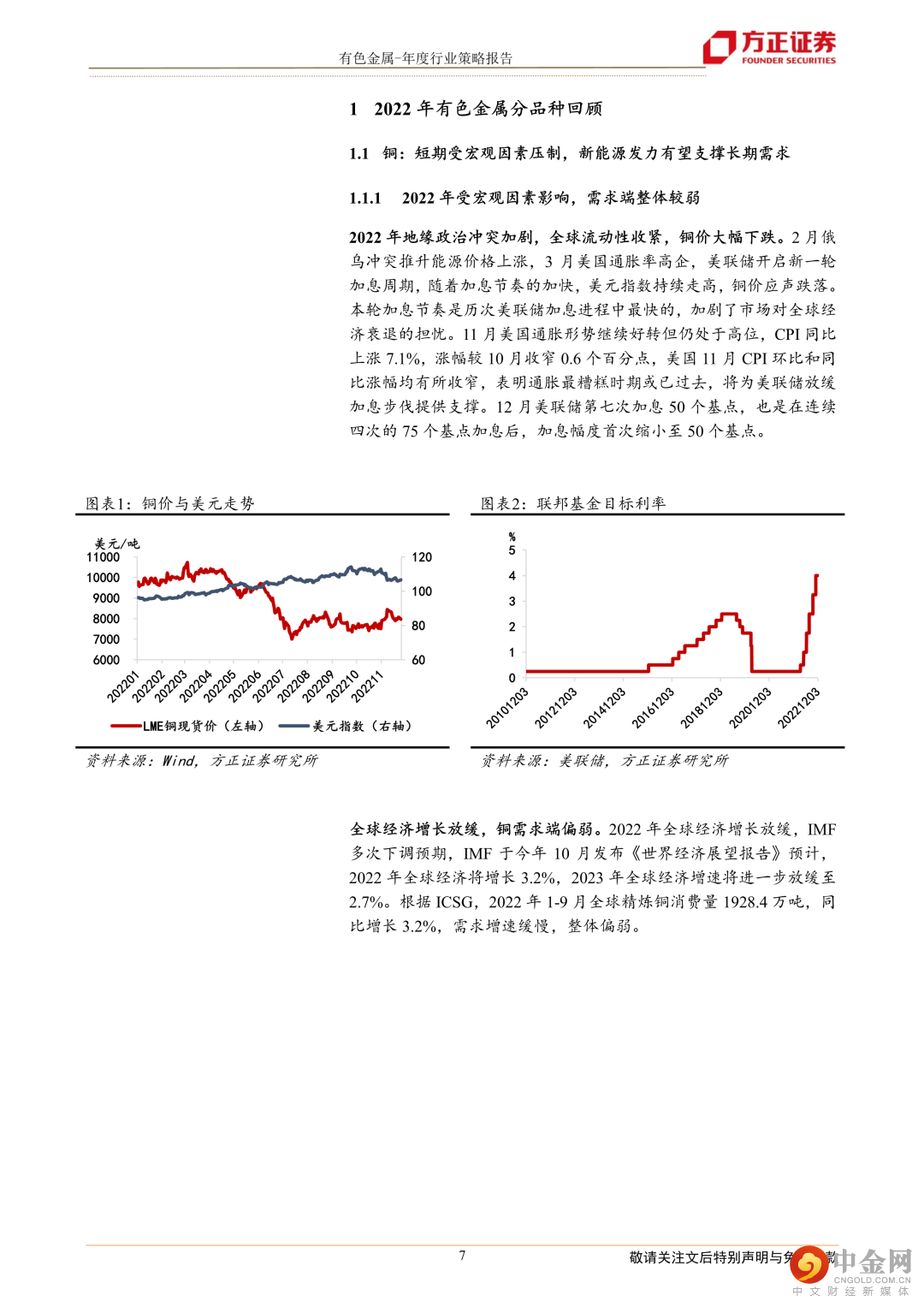

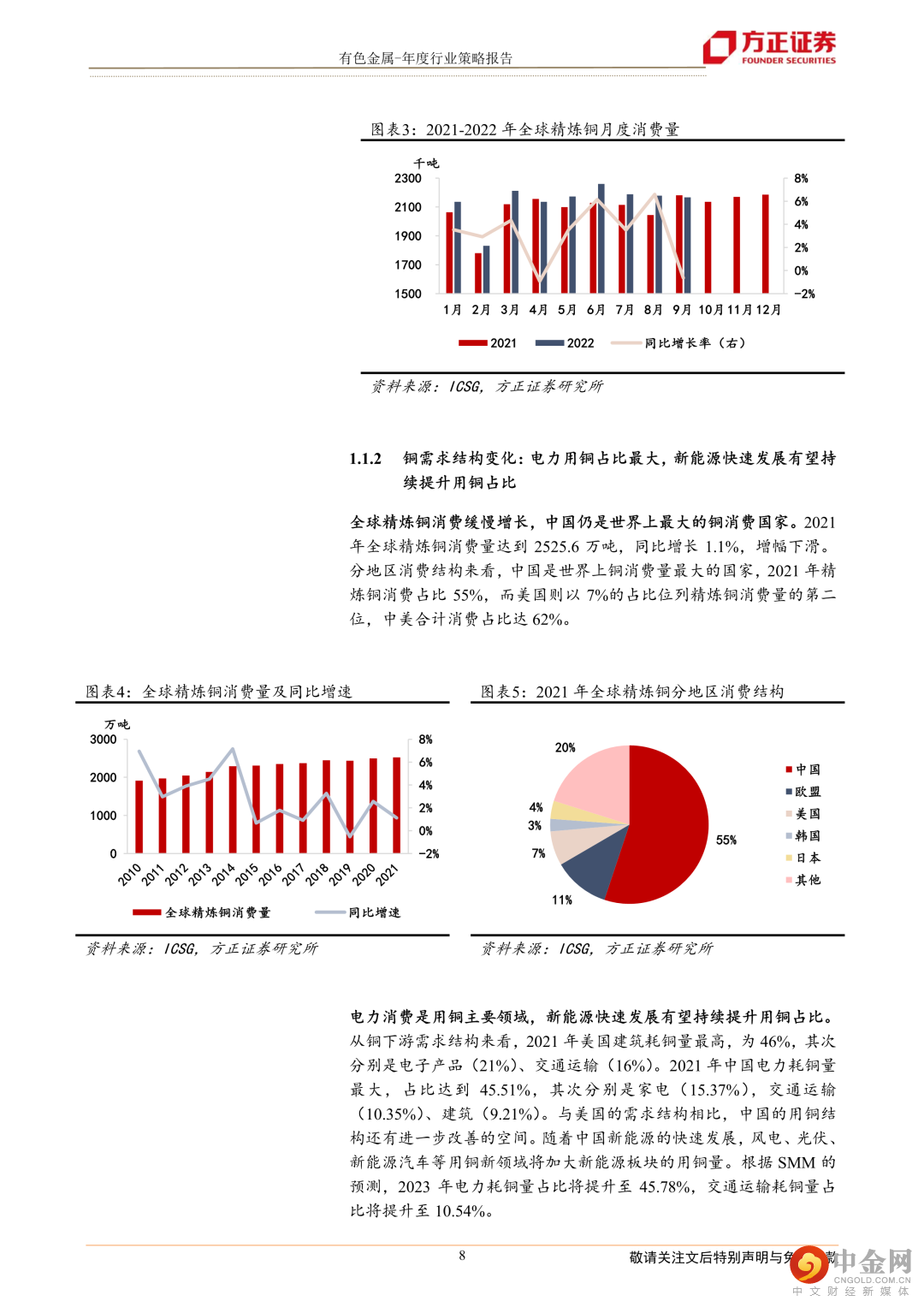

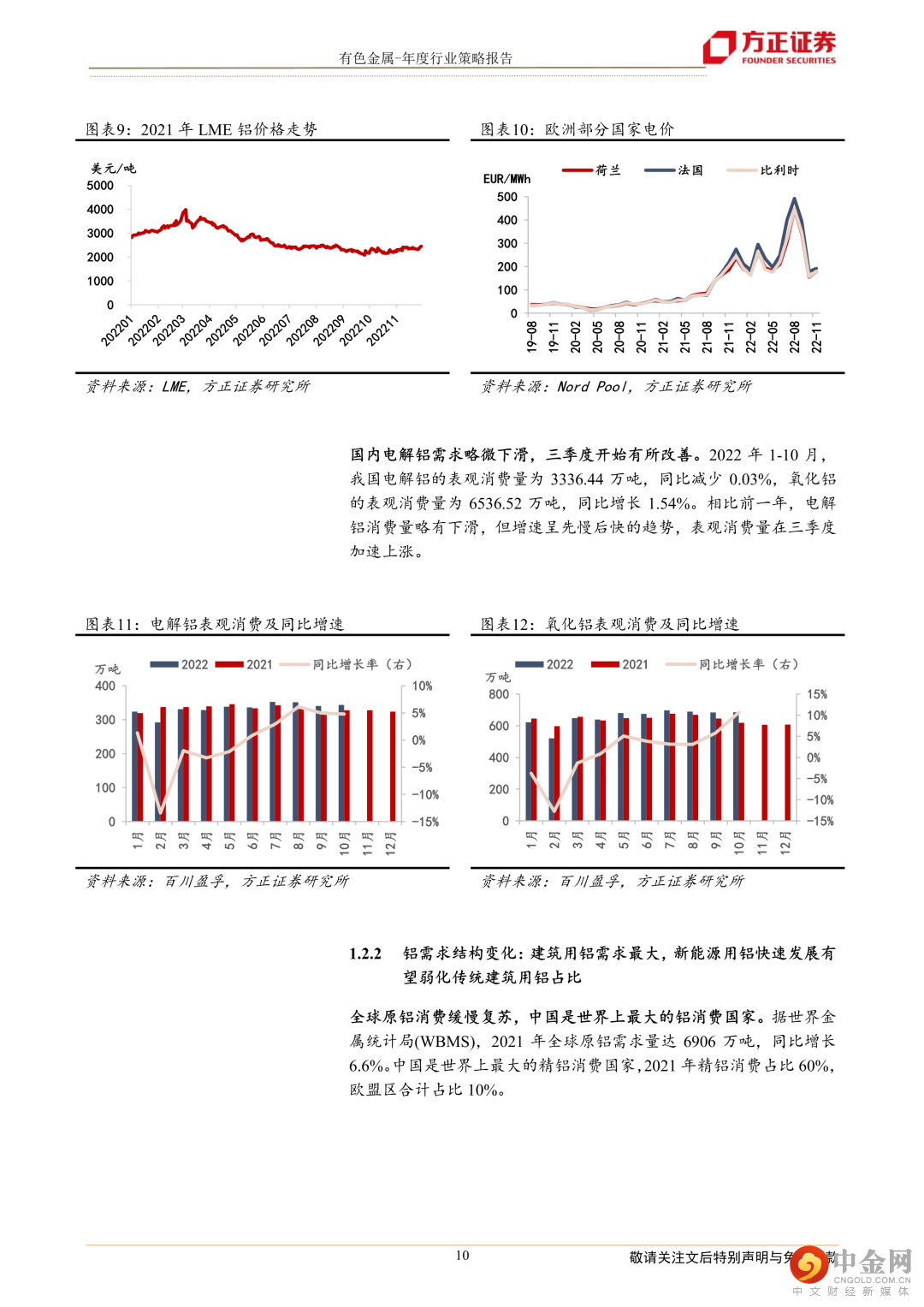

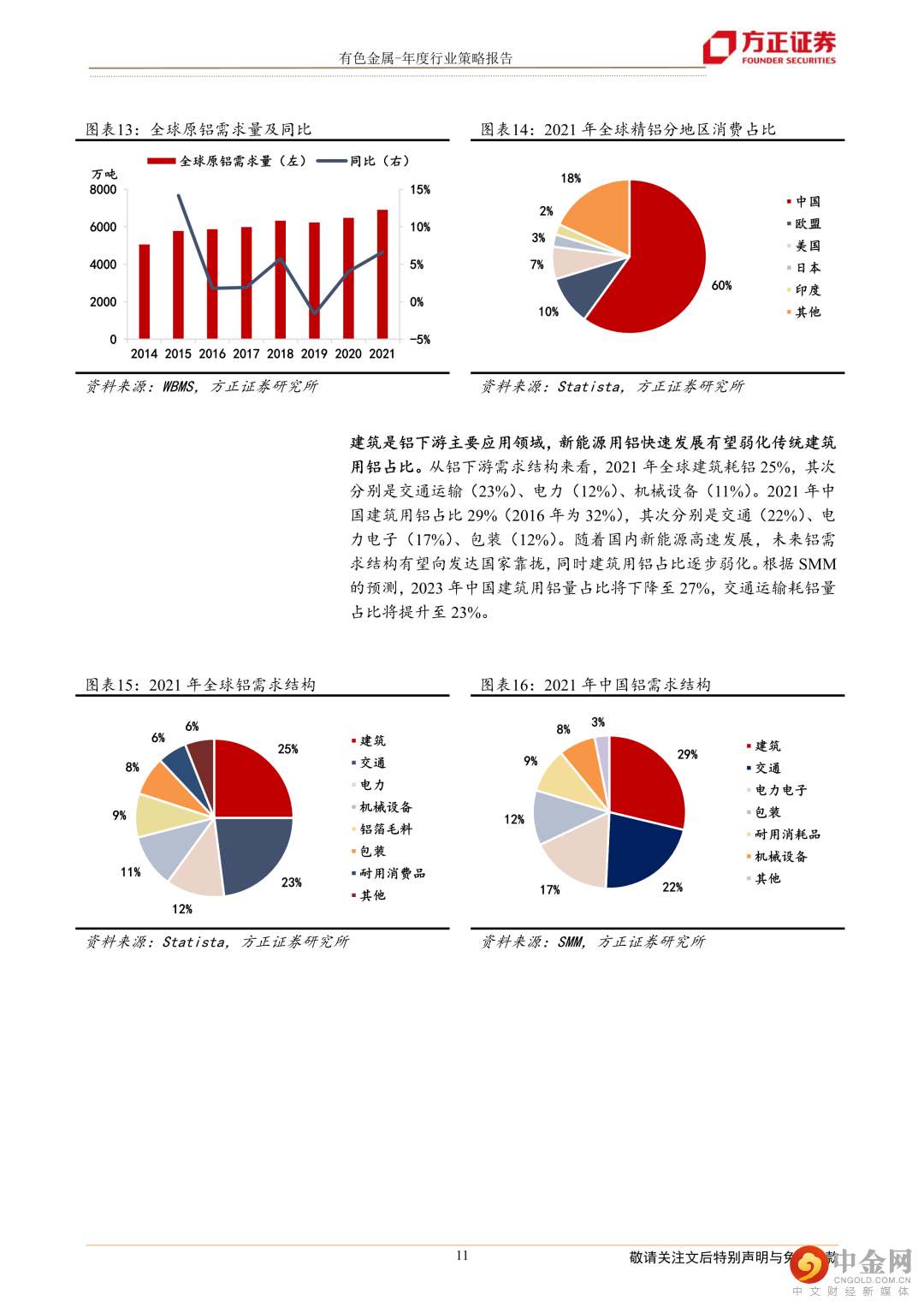

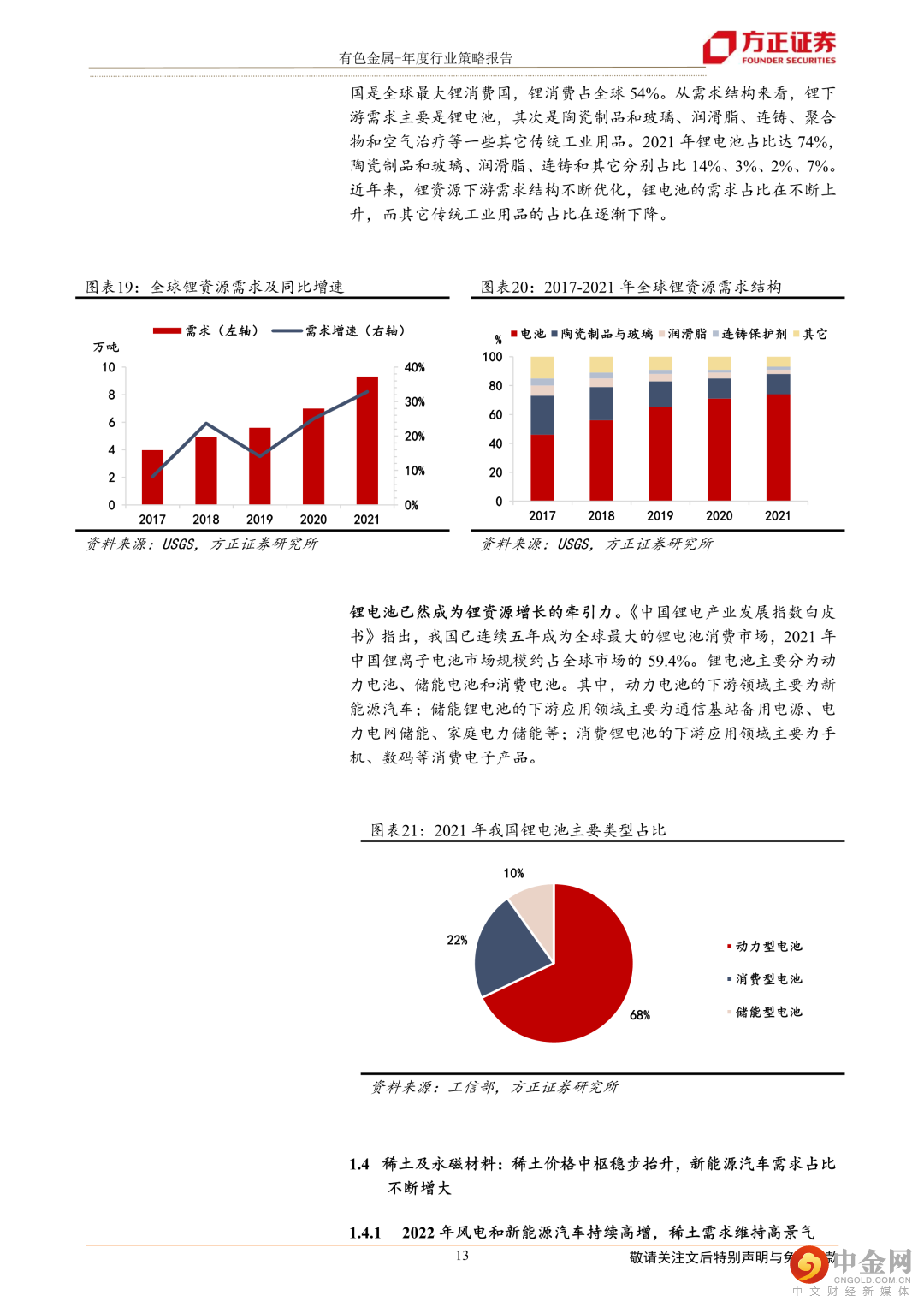

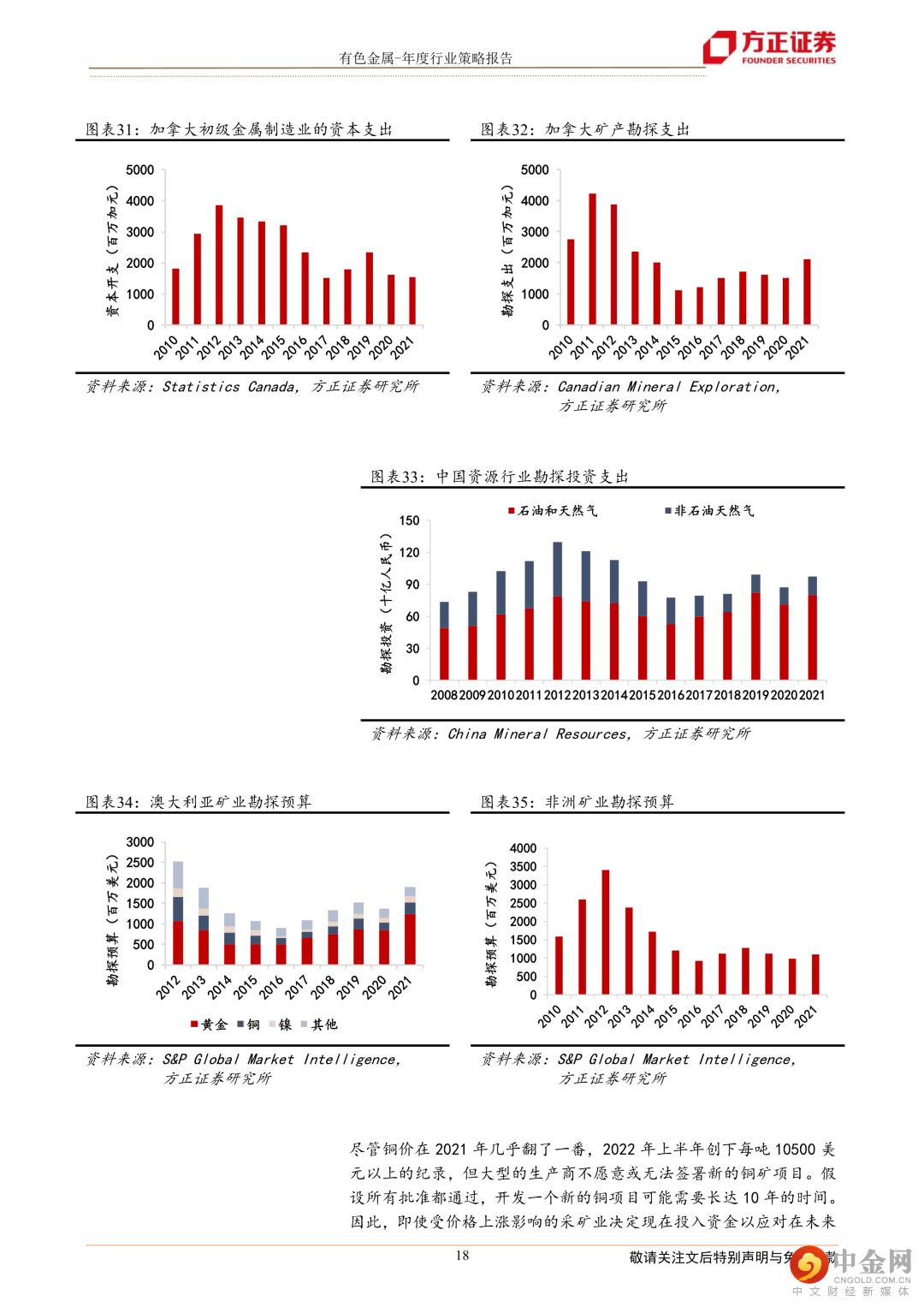

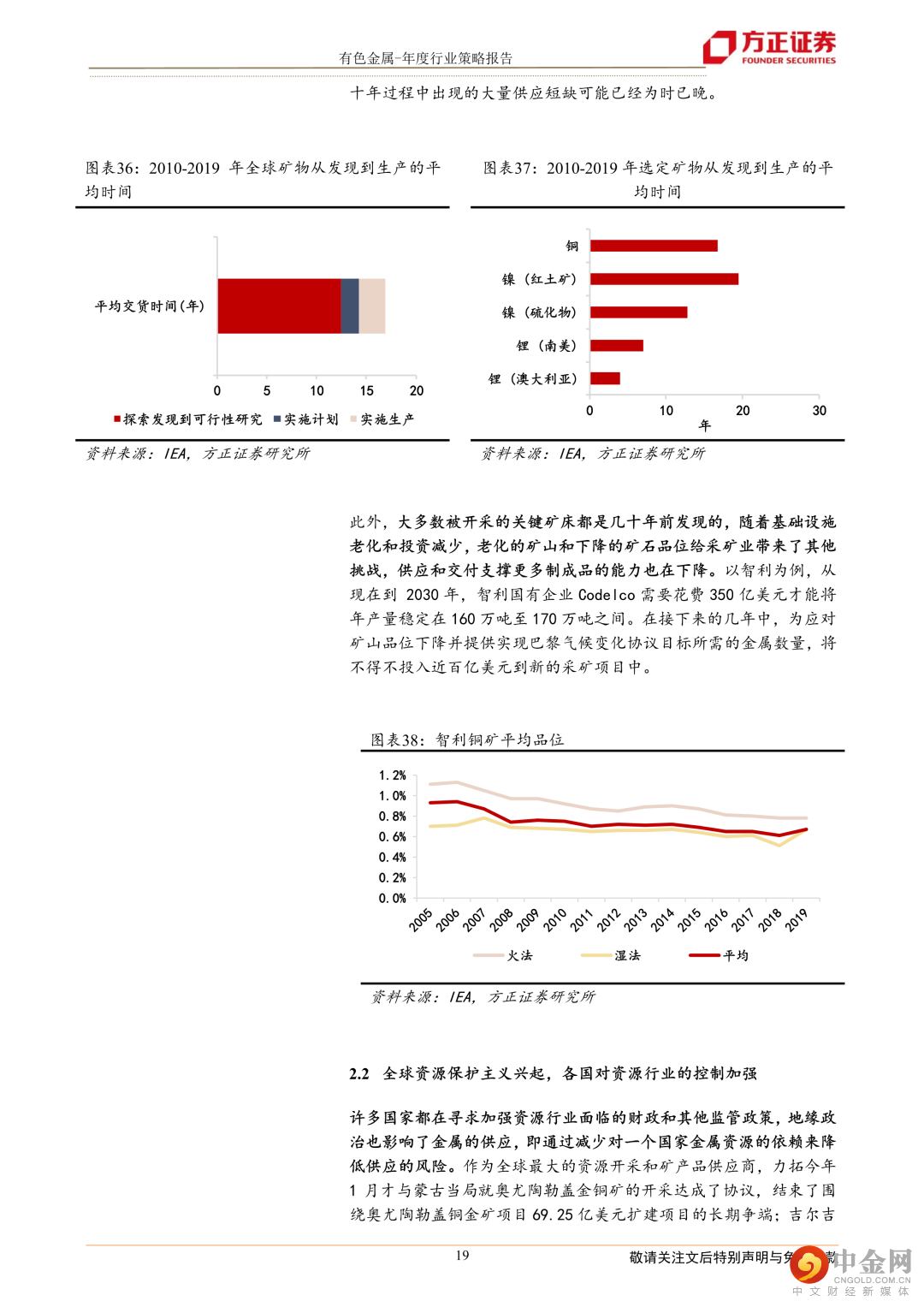

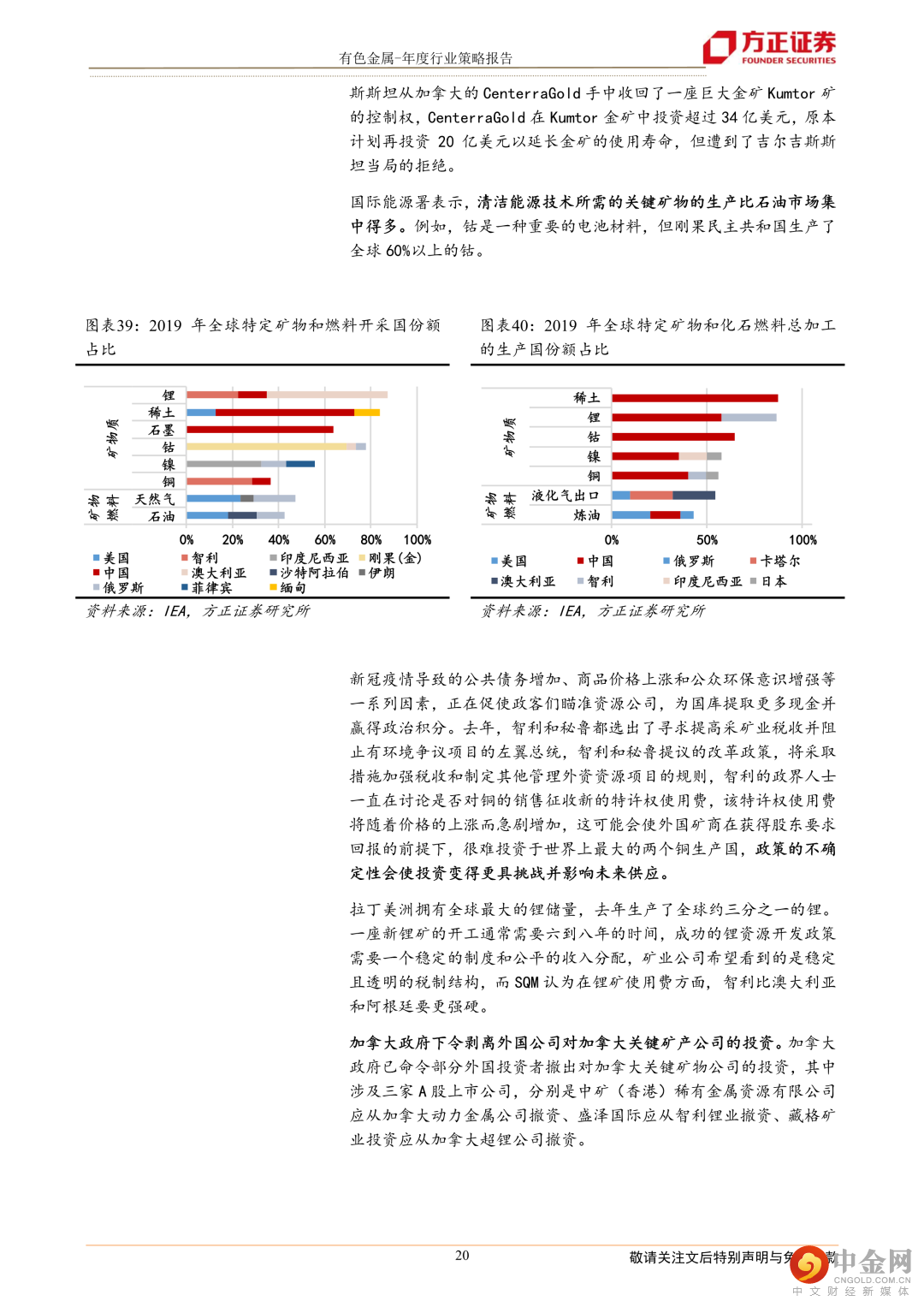

工业金属铜:随着铜资源的开采,剩余资源的稀缺性逐渐增强,铜矿石品位下降制约铜矿产量。全球铜矿资本开支不断下降、品位衰减等导致矿山开采成本抬升、剩余待开发资源相对有限导致矿产稀缺性增强,铜矿全球供给放缓或成事实。新能源行业景气度持续向好对铜下游的需求起到很好的支撑作用,其中光伏、风电和新能源汽车领域用铜需求持续增加。传统终端对铜下游的需求企稳见底,随着对地产支持的组合政策陆续落地,地产行业融资渠道全面打开。政策对于地产链的复苏起到作用,从而减少地产行业下滑对铜下游需求带来的负面影响。建议关注:紫金矿业、云南铜业等。工业金属铝:供给端,海外能源成本高企,国内运行产能接近顶部,预计2023年全球电解铝供应增速放缓。需求端,光伏和新能源汽车领域高景气预计带来较高增量,地产受益于支持政策持续发力有望企稳回升,预计2023年电解铝需求大幅回暖。建议关注:中国铝业、云铝股份、神火股份等。能源金属锂:需求端,新能源汽车行业仍处在快速渗透期,光伏、风电等其他新能源领域正步入发展快车道,锂需求仍持续保持高景气。供给端,2023年澳洲锂矿、非洲锂矿、南美盐湖和国内的锂资源均能贡献一定的增量,但在海外投资不确定性增加带来的供应端扰动等因素的影响下,新增项目的进展仍然面临较大的不确定性,整体供应偏紧局面仍难缓解。我们预计2023年将维持供需偏紧格局,锂价仍有很强支撑性。建议关注:天齐锂业、赣锋锂业等。稀土及永磁材料:能源领域高速发展,需求大幅提振,高端制造将成为高性能钕铁硼磁材未来需求的重要推动力。随着未来新能源汽车产业继续维持高速发展,2020-2025年间,新能源汽车需求大幅提振,一跃成为全球钕铁硼磁材最主要的消耗领域,2025年时占比达到29.1%。建议关注:中国稀土、中科三环、金力永磁等。风险提示: 全球向清洁能源转型的速度不及预期,相关矿山项目供应增速高于预期,各国政府撤回经济刺激措施经济复苏减缓。

正文如下

以上为报告部分内容,完整报告请查看《有色金属2023年策略报告:黄金时刻降临,工业金属迎来复苏,能源金属仍具看点》。

方正有色团队

杨鸣龙

方正证券研究所

有色首席分析师

杨鸣龙:北京大学硕士,软件工程、金融学复合专业背景。历任知合控股董事长办公室董事长助理、战略管理中心战略高级经理,方正证券战略规划部战略BP与PMO。对他而言,研究是一场全情投入的马拉松,是“绝知此事要躬行”的锤炼和“咬定青山不放松”的坚持。

蹇青青:2022年毕业于复旦大学,曾在多家券商研究所不同行业组实习过,研究经历相对丰富。

#2023年年度策略报告

20个

上一篇

【方正化工】关注经济复苏、欧洲产能转移、需求刚性三大主线

举报电话: 13816368049