cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

#广期所动态

23

个

#中期研究院

242

个

要点:

供给端,随着国内防疫管控政策转向,物流运输将明显改善,在新疆产能恢复的带动下,工业硅供给将逐渐过剩。需求端,在年前备货的带动下,需求略有回暖,但订单难有明显增长。部分硅企业考虑提前放假,市场呈现出淡季特征。相比而言,铝合金和有机硅企业具有一定的挺价情绪。成本端,随着四川、云南电价调高,成本线逐渐向工业硅价格逼近,工业硅企业成本端面临较强压力。总体而言,在基本面利多不足的背景下,预计工业硅期货近期以震荡偏弱行情为主,成本支撑将限制工业硅的下行空间。

正文:

12月22日,工业硅期货在广期所上市交易。12月21日,广期所公布了工业硅期货首批上市交易合约为SI2308、SI2309、SI2310、SI2311和SI2312的挂牌基准价,均为18500元/吨。

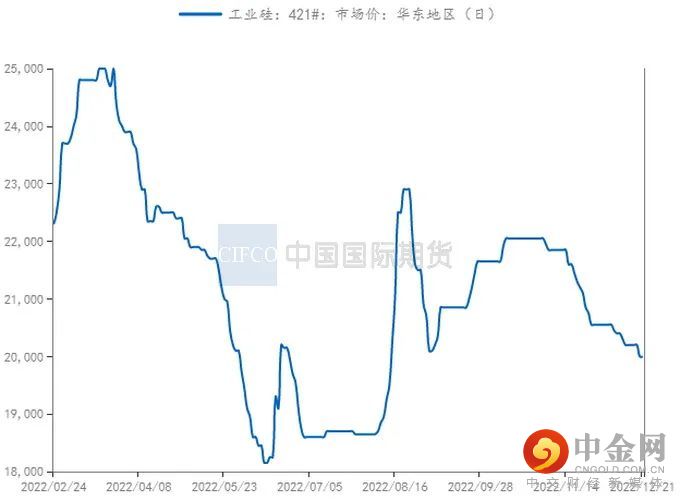

一、工业硅价格震荡走低

图1:工业硅现货价格走势 单位:元/吨

资料来源:钢联数据、中期研究院

工业硅价格自11月以来呈现震荡回落走势,近期下跌幅度有所放缓。截止 12 月 21 日,华东421#硅价格为20000 元/吨,较前一周下跌 200 元/吨,较1个月前下跌1200元/吨。

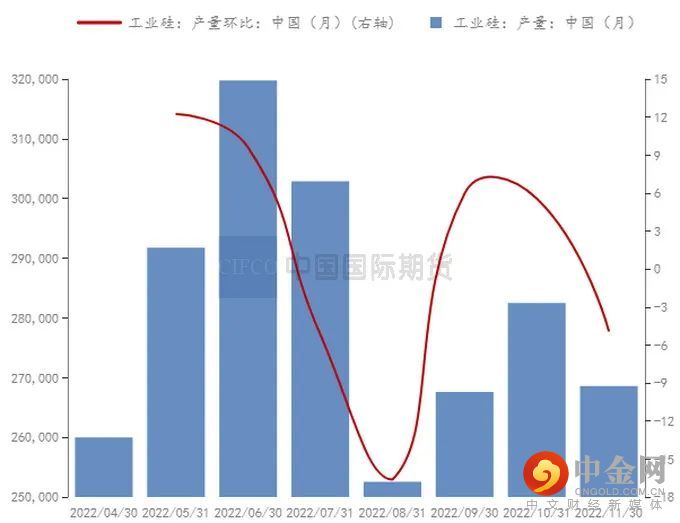

图2:工业硅月度产量情况 单位:吨、%

资料来源:钢联数据、中期研究院

图3:工业硅产能利用率情况 单位:%

资料来源:钢联数据、中期研究院

我国工业硅月度产量在8月创下阶段性低谷后,9月、10月缓慢爬升,11月再度回落到2个月前的水平。钢联数据显示,今年11月全国工业硅产量 26.86万吨,与10月的28.25万吨相比,环比减少 4.92%。11月国内工业硅产能利用率为43.85%,环比下降2.26%。由于工业硅的生产资源能源依赖性强,我国工业硅产能主要分布在电力资源充沛的西北、西南地区;新疆、云南、四川作为我国工业硅的主要生产地,2021年这三个省份在全国工业硅产量中所占的比重分别为44%、18%和17%。

从各省份的产能利用率来看,11月新疆工业硅产能利用率为37.54%,环比下降1%,主要由于新疆受到了疫情冲击,随着感染人数的增加,产能利用率有所下滑。近期随着防疫政策的逐步放开,产能利用率在12月后略有恢复;11月云南工业硅产能利用率为43.84%,环比下降7.29%;11月四川工业硅产能利用率为50.95%,环比下降4.33%。云南、四川产能利用率均走低,一方面是枯水期到来,外购电价上调;另一方面,部分工业硅厂面临着低迷的市场环境,不得不采取减产策略。总体而言,预计12月工业硅产量不会明显缩减。

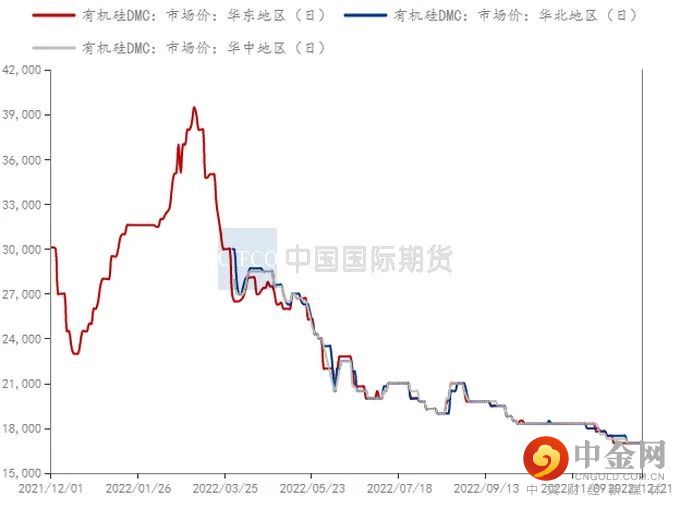

二、12月有晶硅产量将小幅增长

图4:DMC价格情况 单位:元/吨

资料来源:钢联数据、中期研究院

近一周以来,DMC 价格处于持稳状态,截止12月21日,DMC(华东、华北、华中地区)价格为17000 元/吨,周环比持平;据SMM统计, 1-11月累计产量 169.78 万吨,同比增加 27.7%。其中11月我国有机硅产量为14.76 万吨,环比增加0.3%,同比增加 12%。11月有晶硅行业开工率为70.89%,随着国内有机硅单体厂开工增减并行,有机硅11月产量稍有增加。原本部分企业原预计11月中旬检修结束恢复生产,但检修企业在中旬后则对外声称计划延后,个别企业在企业效益不及预期以及生产压力的双重影响下,计划春节前维持停产。

除此之外,部分企业检修已结束,目前已恢复生产。12月后,下游需求情况不理想,企业生产盈利空间有限,部分企业维持停车状态,但鉴于有个别单体企业重新开车,预计产量将小幅增长。在春节前,预计企业开工率变化不大。

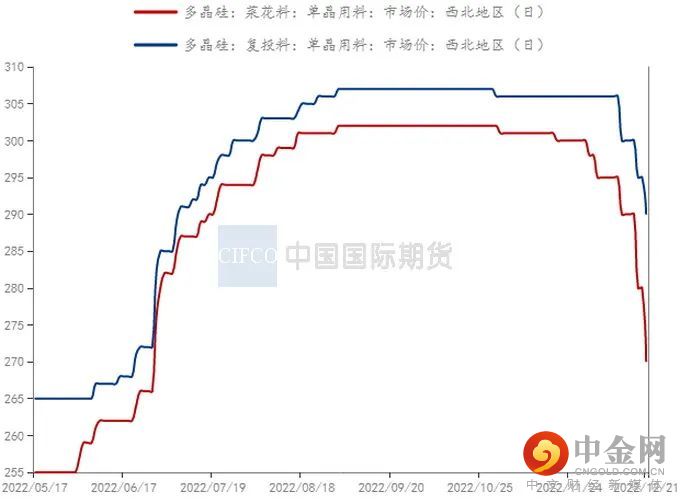

三、多晶硅市场供大于求

图5:多晶硅价格情况 单位:元/千克

资料来源:钢联数据、中期研究院

近期多晶硅价格延续下跌势头,截止 12 月21日,多晶硅菜花料价格 270 元/千克,周环比下跌20元/千克。截止 12 月21日,多晶硅复投料价格 290元/千克,周环比下跌10元/千克。

图6:国内多晶硅产量 单位:吨

资料来源:钢联数据、中期研究院

多晶硅产量方面,2021年国内多晶硅产量为49万吨,环比增长23.7%。国内产量在全球占比从2010年的25.6%提升至2021年的77.7%。步入2022年,今年多晶硅扩产规模达到68.4万吨,其中一季度多晶硅新增产能15万吨,二季度新增6.4万吨,主要产能释放集中在三季度,达到39万吨。今年下半年以来,国内多晶硅月度产量缓慢增长,11月多晶硅产量 9.32 万吨,环比增加 9.8%,同比增加 117.8%。11月多晶硅价格给硅料企业带来的利润仍较可观,这刺激了企业提高生产积极性。通威、新特、大全等龙头企业的开工率基本保持在90%以上,多家企业保持100%开工率,甚至出现超负荷生产现象。虽然通威内蒙产线的检修使得整体供应量减少约3000吨,但受益于青海丽豪、乐山协鑫等新投产线的产能爬坡带来的增长,11月多晶硅产量同环比均实现了增长。同时考虑到11月国内多晶硅进口的因素,多晶硅市场面临着供大于求的局面,已出现累库现象。就12月而言,在新建产能爬坡及内蒙通威复产的支撑下,预计12月多晶硅供应量约10.4万吨,累库现象将继续强化。预计今年国内多晶硅产量为82万吨,较2021年增长32万吨。预计今年多晶硅进口量为8.8万吨,全年供应量将超过90万吨。

我国作为全球最大的光伏应用市场,近年来呈现高速发展态势。根据CPIA数据,2021年全球光伏新增装机量达到170GW,同比增长30.8%,累计光伏发电装机总量约 926GW。2021年我国光伏新增装机达 54.88GW,连续9年居全球第一位;累计装机容量超过300GW,在全球装机容量中的占比接近1/3,稳居全球首位。今年1-11月光伏累计新增装机65.71GW,同比增长88.7%。其中11月光伏新增装机7.47W,同比增长35.3%,环比增长32.4%。预计 2022年全球光伏新增装机量达到238GW,供需维持紧平衡格局,预计2023年全球光伏新增装机量约为321GW。到2025年,全球新增装机有望增长至490GW,年均复合增速达到27.2%。国内新增装机有望从2022年的90GW增长至2025年的220GW,年均复合增速达 34.7%。

四、成本支撑 铝合金价格相对坚挺

图7:国内铝合金ADC12价格 单位:元/吨

资料来源:SMM、中期研究院

12月以来国内铝合金价格整体呈现缓慢下行态势,近一周价格暂时止跌,截止 12 月 21日 ADC12价格19300元/吨,周环比持平,较1个月前下跌50元/吨,较去年同期下跌1100元/吨。目前再生铝厂面临着原材料采购困难的问题,低价废铝流通趋于紧张,再生铝厂成本仍高位运行,这对近期ADC12价格构成了一定的支撑作用。

图8:中国A356铝合金企业开工率 单位:%

资料来源:SMM、中期研究院

图9:中国再生铝合金企业开工率 单位:%

资料来源:SMM、中期研究院

开工率方面,目前再生铝大厂生产尚能维持,中小企业受需求不足、原材料短缺及利润倒挂等多重因素的干扰,被迫下调开工率,短期再生铝厂开工率可能表现持稳或出现小幅回落。结合开工率数据来看,11月中国再生铝合金企业开工率为 60.04%,环比下降 0.34%。截至12月15日当周,再生铝合金开工率为51%,近6周保持不变。预计12月再生铝合金企业开工率为60%,环比回落0.04%。11月中国A356铝合金企业开工率为45.18%,环比下降0.53%。截至12月15日当周,A365合金龙头企业开工率为59%,较上一周持平。预计12月A356铝合金企业开工率为43.29%,环比回落4.59%;需求方面,临近年末,再生铝下游需求处于弱势格局中,下游备库的积极性不高,以刚需采购为主,且在需求疲弱的大环境下,部分压铸厂提前停工放假,使得再生铝厂订单受到影响。

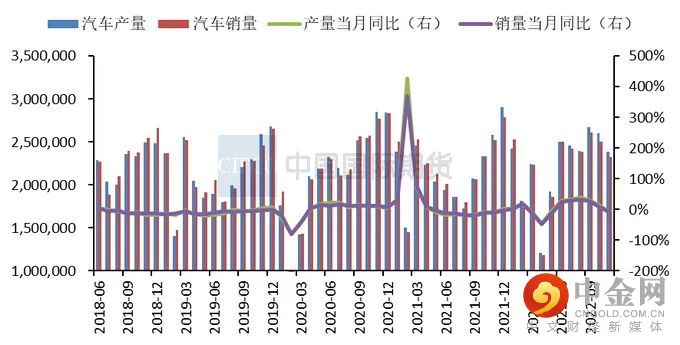

图10:中国汽车产销情况 单位:辆、%

资料来源:SMM、中期研究院

就汽车行业而言,11月汽车总体表现不及市场预期。11月汽车产销分别为238.6万辆和232.8万辆,环比分别下滑8.2%和7.1%,同比均下降7.9%。1-11月汽车产销分别完成2462.8万辆和2430.2万辆,同比分别增长6.1%和3.3%,1-11月产销增速较1-10月分别收窄1.8%和1.3%。受终端疲弱的影响,供给端的节奏也逐渐放慢,这使得汽车市场有所承压。

图11:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

相比之下,新能源车则表现坚挺,产销连创历史新高。11月新能源汽车产销分别为76.8万辆和78.6万辆,同比分别增长65.6%和72.3%,市场占有率达到33.8%。1-11月新能源汽车产销分别为625.3万辆和606.7万辆,市场占有率为25%。总体而言,预计今年我国汽车销量有望达到2700万辆,同比增长约3%。对于明年能否延续传统燃油车购置税优惠政策尚未定论,而新能源汽车补贴即将推出,因此市场预期仍存在一定的不确定性。

五、工业硅期货将震荡偏弱

供给端,随着国内防疫管控政策转向,物流运输将明显改善,在新疆产能恢复的带动下,工业硅供给将逐渐过剩。需求端,在年前备货的带动下,需求略有回暖,但订单难有明显增长。部分硅企业考虑提前放假,市场呈现出淡季特征。相比而言,铝合金和有机硅企业具有一定的挺价情绪。成本端,随着四川、云南电价调高,成本线逐渐向工业硅价格逼近,工业硅企业成本端面临较强压力。总体而言,在基本面利多不足的背景下,预计工业硅期货近期以震荡偏弱行情为主,成本支撑将限制工业硅的下行空间。预计上市首日运行区间为18300-19500元/吨。

投资咨询号 Z0002627

2022年12月21日

[ 广期所仿真账户申请 ]

2.一图看懂!

广期所VS五大期货交易所-交易规则对比

[ 广期所品种研究 ]

( ↑ 点击看系列 )

[ 广期所动态 ]

,赞

,赞

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#广期所动态

23个

下一篇

工业硅期货及期权百问百答(十):工业硅期权合约和风险管理相关规定

文章已于2022-12-22

举报电话: 13816368049