FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

广东

主要数据

行业: TMT

股价:56.59 美元/224.20 港币

目标价:80.00 美元/312.01 港币(+41.37%/39.17%)

市值: 886 亿美元

京东的电商业务在整体市场中具备差异化,受益于平台的定位、客群及品类优势,业绩增速保持较强的韧性。同时,疫情期自建物流体系的价值持续体现,持续引入第三方卖家将优化公司的盈利模式。公司 22Q3 收入为 2,435 亿元人民币,QoQ-9%,YoY+11%,基本持平彭博一致预期。毛利率为 14.9%,同比上升 65 bps;履约毛利率为 9.0%,同比上升 128 bps,主因京东零售的收入保持较快增速。运营费用率为 11.8%,同比减少 152 bps。经营利润为 87 亿元,YoY+239%;经营利润率为 3.6%。经调整归属股东净利润为 100 亿元,QoQ+55%,YoY+99%,大幅超出一致预期的 71 亿元;经调整净利润率为 4.1%,同比上升 181 bps。

公司本季度整体商品销售额较二季度有所恢复,核心 3C 品类表现稳健。自营模式保障商品与服务质量,用户粘性强,公司在原有核心品类的基础上持续扩大商品的矩阵,包括利润率表现较好的品类。商品销售收入为 1,970 亿元,YoY+6%,Q2YoY+3%。其中,带电类收入为 1,193 亿元,YoY+8%,Q2 同比持平;日百类收入为777 亿,YoY+3%,Q2 YoY+8%。用户方面,活跃买家数同比增加 7%至 5.88 亿,ARPU保持相对稳定。

服务收入为 465 亿元,YoY+42%,过去五年收入增速 CAGR 为 46%。其中,佣金和广告收入为 190 亿元,YoY+13%;物流等收入为 276 亿元,YoY+73%。公司效仿海外的亚马逊,将仓储物流设施向第三方卖家开放,提升物流服务的利用率和 UE,并且有利于拉动佣金和广告收入。

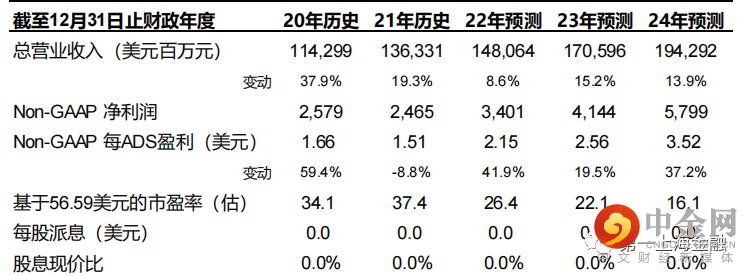

我们预计公司 2021-2024 年收入 CAGR 12.5%,Non-GAAP 净利润 CAGR 33.0%。根据 DCF 法,取 WACC=14%,长期增长率为 2%,获得目标价 80.00 美元/312.01 港币,较当前价格有 41.37%/39.17%的提升空间,维持买入评级。

电商与物流领域竞争激烈、用户增长减速、新业务发展不及预期、人民币贬值。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049