2022Q3盈利摘要

阿斯麦2022Q3总收入为57.8亿欧元,同比增长10.3%,高于彭博一致预期的53.2亿欧元。毛利率为51.8%,同比增长15bps。净利润为17亿欧元,同比下降2.2%。摊薄EPS为4.29欧元,高于一致预期的3.47欧元。三季度公司自由现金流为8.1亿欧元。

确认12台EUV光刻机收入,单季订单89亿欧元

本季度公司设备业务营收43欧元,其中逻辑占比68%,存储占比32%,出货了13台EUV光刻机,并确认了12台EUV的22亿欧元收入;设备安装管理业务营收为15亿欧元。按技术平台划分,EUV收入占比达51%,ArFi收入占比达31%。

本季度新增订单价值89亿欧元,其中EUV订单为38亿欧元,DUV、量测等设备订单为51亿欧元。积压订单超380亿欧元,主要由逻辑设备驱动,其中逻辑占比77%,存储占比23%。积压订单中85%是用于先进制程的EUV及浸没式产品。

2022Q4指引

公司预计四季度收入为61-66亿欧元,预计毛利率49%。公司预计2023年仍将有22亿欧元收入递延,同时交付超60套EUV和375套DUV光刻机,其中约25%的DUV光刻机为浸没式;长期毛利率目标是2025年达到54-56%。公司预计从现在到2025年每年增加5亿欧元的资本支出用于扩大产能,长期EUV和DUV年出货目标分别为90台和600台。

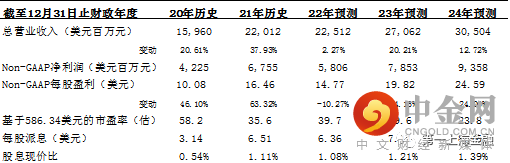

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049