gxbj001

国信证券北京分公司下辖11家营业部,为您提供专业的股票、基金、理财、融资融券、科创板,衍生品,港股通,沪伦通,企业投融资等多品种全方位投资咨询服务。每日提供超值资讯,不只是专业,还要有态度!

北京

编者按:2022年11月25日,中国证监会宣布启动深证100ETF期权上市工作,深市ETF期权再添新品种。为帮助投资者系统了解期权产品特征、理性参与期权交易、有效提升风险管理能力,深交所联合市场机构推出“期权入市手册”系列连载文章。今天是第22期,让我们学习期权的常用交易策略——保险策略吧!

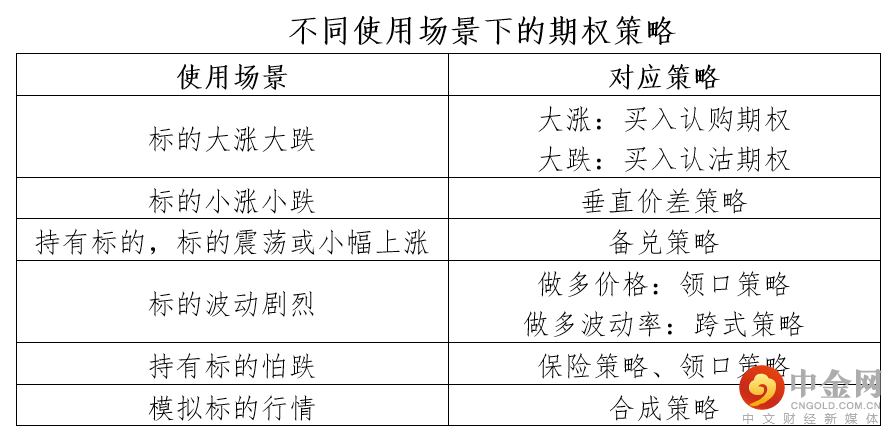

1.如何利用期权策略应对不同的市场行情?

面对趋势市、震荡市等各种市场行情,投资者可以采用相应的期权策略来应对。

(1)保险策略运用场景:

①计划长期持有标的证券,但短期或面临市场下跌风险。

②持有标的已获利颇丰,锁定收益的同时保留潜在上行收益。

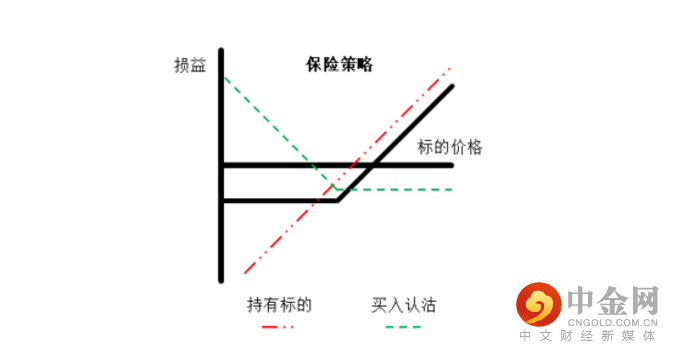

(2)保险策略构建:持有标的+买入认沽期权

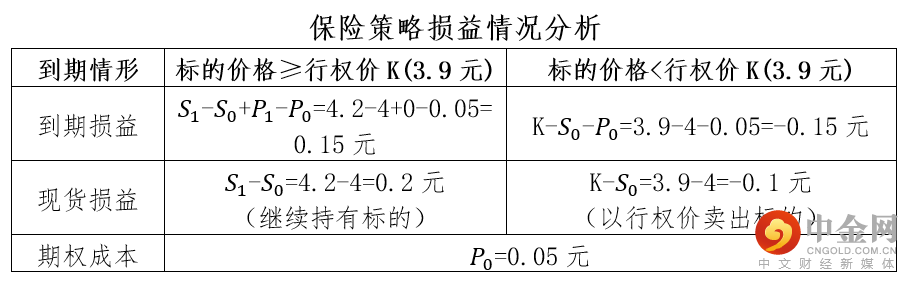

(4)举例说明策略损益情况:

假设期初标的价格S0=4元,行权价K=3.9元的近月认沽期权价格P0=0.05元。通过持有标的和买入认沽期权可构建保险策略。

情况一:若到期时,标的价格高于行权价K=3.9元,认沽期权没有行权价值,P1=0元,买入认沽期权的损益为

P1-P0=0-0.05=-0.05元

假设到期标的价格S1=4.2元,标的持仓损益为

S1-S0=4.2-4=0.2元

此时保险策略的到期损益为

S1-S0+P1-P0=4.2-4+0-0.05=0.15元

随着标的上涨,买入认沽的行权价值始终为0元,最大亏损就是付出的权利金成本P0=0.05元,持有标的收益不断增加。因此,该保险策略理论上向上潜在收益空间无限。

情况二:若到期时,标的价格低于行权价K=3.9元,认沽期权具有行权价值,投资者可以按3.9元将标的行权卖出,此时,保险策略的到期损益为

K-S0-P0=3.9-4-0.05=-0.15元

包括卖出标的的损失

K-S0=3.9-4=-0.1元

以及买入认沽期权的成本P0=0.05元。随着标的下跌,买入认沽的行权价值不断增加,投资者始终能以行权价K=3.9元的价格将标的卖出,在买入认沽期权上获得标的下跌收益,与持有标的下跌损失相互抵消。因此,该保险策略的最大损失为

(K-S1-P0)+(S1-S0)=K-S0-P0

=3.9-4.0-0.05=-0.15元

(5)保险策略注意事项:

①合约数量关系(以沪深300ETF为例):10000份沪深300ETF对应一张认沽期权。

②行权价的选择:一般选择平值或虚值的合约。认沽期权行权价越低,虚值程度越大,购买合约的成本越低,但同时保险效果越弱。因此,选择保险策略认沽期权行权价时,需要权衡保险费(期权权利金)和保险效果。

③合约期限选择:考虑到期权合约的流动性情况,一般选择当月或者下月合约进行交易。若投资者打算长期为标的持仓提供保险,可在当月合约临近到期时,逐步移仓至下月合约。

(“期权入市手册”系列文章支持单位:广发证券、国泰君安证券、华泰证券、嘉实基金、易方达基金、招商证券、中信建投证券(按音序排列,排名不分先后))

(免责声明:本文仅为投资者教育之目的而发布,不构成投资建议。投资者据此操作,风险自担。深圳证券交易所力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对因使用本文引发的损失不承担责任。)

举报电话: 13816368049