原创

gxbj001

国信证券北京分公司下辖11家营业部,为您提供专业的股票、基金、理财、融资融券、科创板,衍生品,港股通,沪伦通,企业投融资等多品种全方位投资咨询服务。每日提供超值资讯,不只是专业,还要有态度!

北京

周三线上报告会,有客户问到金融股的问题,今天把金三胖展开说说,个人观点仅供参考:

图1,2019年-至今,来源于wind

从2019年这波行情元年至今,证券板块涨幅40%,排第一,银行持平排第二,保险-20%排末位,这和从2019年以来国家政策方向完全匹配:

1.直接融资比例大幅提高,利好证券;

2.房住不炒,让利实体,压制银行盈利;

3.疫情后保险代理人急剧减少,保费大幅下降;

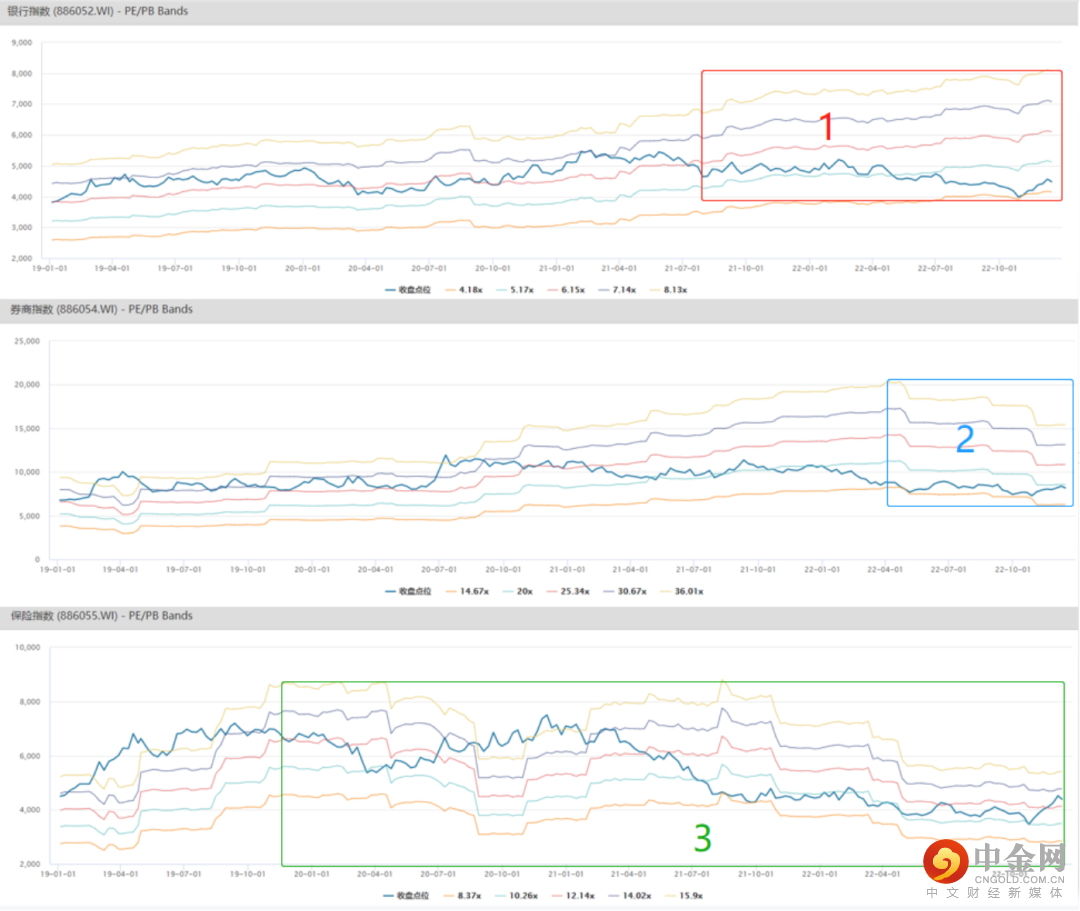

图2,2019-至今银行、证券、保险PE-BAND,来源于wind

那么如果我们站在一个比较长的周期来看待国内金融的问题,会发现两个大阶段:

1.从98年商品房改革开始,房地产+银行的模式就是王道,包括中国加入TWO后制造业衍生出的资源+银行、设备+银行的迭代模式,一个老板只要胆子大,敢向银行贷款搞地皮,然后质押不断周转,就可以玩到万亿的盘子,这就是中国第一代福布斯富豪打榜的秘诀。

2.而从2008年次贷危机以后,随着互联网经济的纵深,一大批当年海归回到中国,照猫画虎啊搞出中国的谷歌、中国的雅虎、中国的MSN,就可以把这种中国皮欧美瓤的故事包装到PPT,轻松拿到华尔街包括日本的大笔融资(过去20年超低利率)。

随着国内房地产走到一个大转折点,全球低利率时代的结束,银行+房地产、外资+科技的模式终究是到了瓶颈,而且房地产业和银行业都没有进行供给侧改革的前提下,面临的必将是整体蛋糕减少的囧境,相较而言,房地产选择国资背景的胜率更大一些,而银行更多应该是看细分赛道,比如:人民币国际化受益的海外业务占比大的银行和乡村振兴渠道商银行这两个细分赛道值得跟踪,这是所谓搞细。

回到证券,其实在过去10年互联网狂潮下,本身应该给了国内证券业极好的直接融资匹配资源的机会,但可惜这种机会还是被有备而来的欧美日资抢占了机会,国内券商只能内卷到佣金大战、借钱炒股这种门槛极低,竞争异常激烈的领域,那么未来5-10年新能源、人工智能、智能驾驶、亦或是智慧城市这些万亿级别的融资机会,国内券商应该发挥旗舰作用,响应上交所的把资源配置到代表产业升级的方向上,抢占更多的直融蛋糕,所以布局旗舰券商就是为这事把局先布好,这是所谓买大。

至于保险股,是三大金融股里过去三年业绩表现最差的赛道(图2绿框),但一旦制约保险业绩的两大因素(保费、地产投资)发生触底反转,甚至不需要实际反转,只需要预期扭转,保险业有可能成为2023年中短期弹性最大的品种,正所谓否极泰来,弹簧压的极低,必然弹的最高,这是所谓的出奇。

总结一下:

短中期——保险》证券》银行

长期——证券》保险》银行

在看你就赞赞我!

更多精彩,点击下方链接

想与我互动沟通只需扫描下方二维码。——专栏作者:刘鹏老师

国信客户福利:我们将根据您的适当性提供解答

专栏作者

【刘 鹏】

国信证券股份有限公司北京分公司首席投资顾问。具有11年股票、基金、股指期货等金融工具投资经验。以趋势分析为主要投资风格,擅长为高净值客户的财富管理提供专业化的咨询服务,服务签约客户资产5.2亿。2018年荣获国信证券优秀专业投顾称号,受聘国信证券“2019年投顾联盟”首席投资顾问。

证券投资咨询执业资格证书编号:S0980611010013

【荣誉盘点】

【声明】本文内容为作者个人观点,本站只提供参考并不构成任何投资及应用建议。本站拥有对此声明的最终解释权。图片来源:站酷海洛授权使用。

1、上述数据与信息仅供参考,投资者应自主做出投资决策并自行承担投资风险,文章反映当前的观点,而该等观点可能随时间推移而改变。

2、本文仅供参阅,据此入市,风险自担。

3、本资讯中的信息、数据均来源于上市公司公告以及其他合法公开的信息渠道,我公司对这些信息的准确性及完整性不做任何保证。资讯所表达的观点不构成所涉证券买卖的具体建议,投资者依据上述资讯进行投资决策所产生的收益和损失,与我公司无关,我公司不承担任何法律责任。上述所列示涉及上市公司仅作为陈述其与该事件相关,不作为具体推荐,投资者应自主做出投资决策并自行承担投资风险。

4、投资有风险,入市需谨慎。

免责声明:凡本站转载的所有的文章 、图片、音频、视频文件等资料的版权归版权所有人所有,转载目的在于传递更多信息,并不代表本站赞同其观点和对其真实性负责。如涉及作品内容、版权和其它问题,请在30日内与本帐号联系,以迅速采取适当措施,避免给双方造成不必要的经济损失。

扫码,关注“国信证券北京分公司公众号”

获取精彩内容,别错过!

举报电话: 13816368049