——

ht_research

海通研究

上海

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

梁中华

海通宏观首席分析师

S0850520120001

投资要点

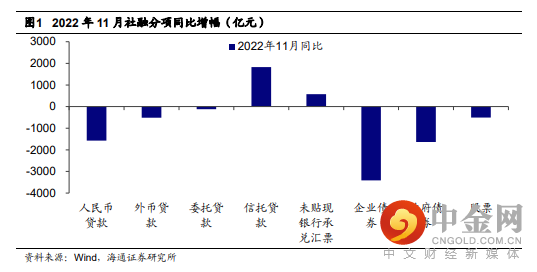

11月融资需求依然偏弱,社融同比少增6100亿元,存量增速继续回落到10%。除了信贷同比负增外,政府债由于今年已经发行前置而回落,受债市调整的影响,企业债融资同比减少3410亿。

短期疫情影响增大,经济面临的回落压力增加,而内生融资需求偏弱。再叠加前期的降准操作,关注利率的调整可能。根据央行三季度货政执行报告的数据,截至10月,新发放个人房贷的平均利率已经降到了和5年期以上LPR齐平的位置(4.3%),5年期以上LPR利率再度调整的可能性上升。其实和货币基金利率相比,存款利率也已经偏高,存款政策利率有调整的空间,但作为“压舱石”,存款政策利率是否调整还需要看央行决策。预计明年上半年货币政策有望继续稳健宽松,同时会在结构性工具上发力。

1. 债市调整冲击发债融资

11月社融表现依然偏弱。11月新增社融1.99万亿元(低于Wind一致预期的2.17万亿元),同比少增6100亿元,并带动存量增速继续回落到10%。结构上,除了向实体发放的人民币贷款同比负增外,政府债和企业债是最主要的拖累项,尤其是受债市大幅调整的影响,企业债同比大幅少增3410亿元。

11月政府债净融资6520亿元,同比少增1638亿元。到明年,预计专项债部分限额将继续提前下达,接续发力拉动投资表现。

非标融资依然形成正向贡献。从分项看,政策性开发性金融工具对委托贷款的拉动效应趋弱,11月同比重新转为负增长。而主要的拉动项是信托贷款,11月信托贷款规模收缩365亿元,但由于去年的基数较低(资管新规影响),同比出现多增2275亿元。此外,未贴现汇票同比多增,对应票据融资的低增长。

2. 政策支撑企业中长贷

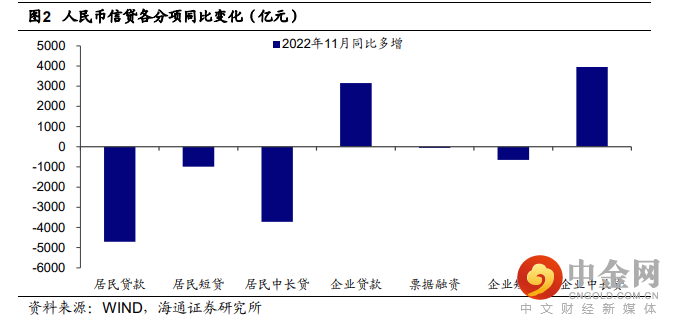

企业中长贷表现依然亮眼。11月新增人民币信贷1.2万亿元,同比少增近600亿元。企业部门贷款表现整体亮眼,中长贷继续同比高增,短贷降幅收窄;而居民部门不同期限贷款普遍形成拖累。

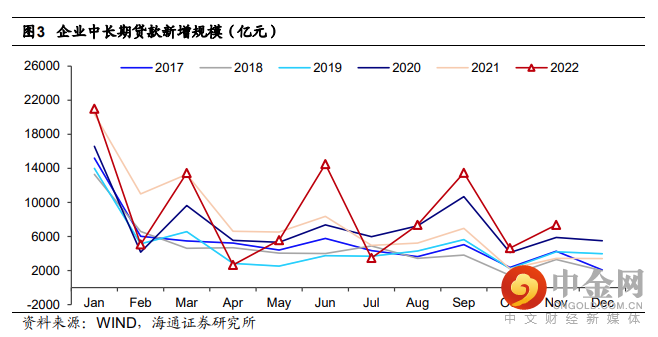

具体来看,11月企业部门中长贷新增7367亿元,同比多增近4000亿元,已经是连续第四个月同比正增长。背后仍是政策的积极发力,拉动了地产(金融支持地产16项措施、“保交楼”贷款支持)、基建(政策性开发性金融工具)、制造业(设备更新改造领域财政贴息、再贷款)等领域信贷的投放提速。企业短贷到期量大,同比仍少增651亿元,但已经较10月收窄。也因此银行对票据冲量的需求减弱,企业票据融资同比负增。

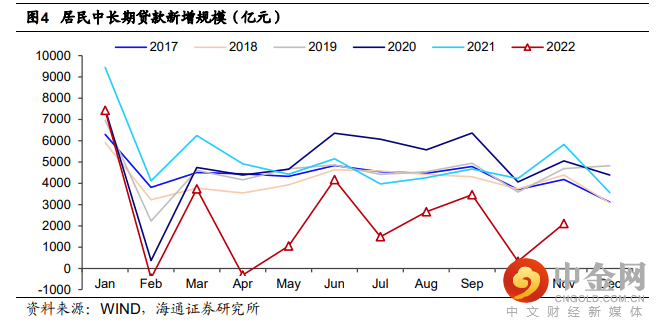

与较强劲的企业信贷相对的,是居民中长贷的持续疲软。11月居民中长贷新增2100亿元,同比少增规模依然在3700亿元,和疲弱的地产销售相吻合。短期疫情扰动下,预计地产销售弱表现将持续拖累居民信贷。往后看,即便疫情影响逐步过去,但房价上涨预期已经发生了改变,而且当前加码的地产政策更多还是集中在供给端,因而需求端的反弹力度可能依然偏弱,仍要关注需求政策的发力情况。

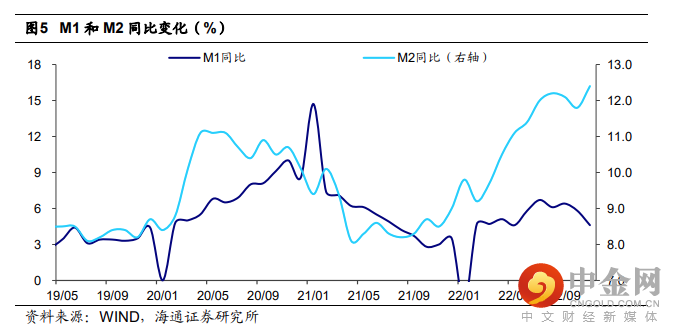

3. M2回升、居民存款增加

M1回落、M2回升。M2同比增速回升至12.4%,体现为居民存款同比大幅多增1.5万亿,这主要因为理财等财富储藏渠道重新转回至存款端。在货币基金、理财产品兴起以前,存款就是居民重要的财富储藏形式。企业存款同比少增,M1增速继续回落,企业现金流仍然有压力。今年以来居民部门存款一直维持着同比大幅多增的态势,体现了偏弱的预期下,居民储蓄意愿增强、消费动力疲弱。

短期疫情影响增大,经济面临的回落压力增加,而内生融资需求偏弱。再叠加前期的降准操作,关注利率的调整可能。根据央行三季度货政执行报告的数据,截至10月,新发放个人房贷的平均利率已经降到了和5年期以上LPR齐平的位置(4.3%),5年期以上LPR利率再度调整的可能性上升。其实和货币基金利率相比,存款利率也已经偏高,存款政策利率有调整的空间,但作为“压舱石”,存款政策利率是否调整还需要看央行决策。预计明年上半年货币政策有望继续稳健宽松,同时会在结构性工具上发力。

法律声明

本微信平台所载内容仅供海通证券股份有限公司的客户参考使用。海通证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归海通证券研究所拥有,严禁任何机构或个人引用或转载本平台所载内容。海通证券研究所对本订阅号(名称“海通研究”,微信号“ht_research”)保留一切法律权利。

举报电话: 13816368049