一、行业动态

(一)发改委:截至11底,全国猪料比价为6.23,环比跌幅4.15%。按目前价格及成本推算,未来生猪养殖头均盈利为633.60元。南北生猪市场价格走势分化,周均价环比下滑。周内北方需求依旧偏弱,对猪价利好支撑不足,屠宰企业压价阻力较小,猪价震荡走低;而南方腌腊活 动相继开启,对肥猪需求量增加,同时屠宰企业开工率提升,带动猪价持续上涨。随着终端消费有所好转,预计本周猪价或小幅上涨。

(二)牧原:将2022年全年生猪出栏区间调至6100万头-6200万头,高于2021年年报披露的5000万头-5600万头。

(三)牧原股份发布了11月生猪销售简报,公司11月“量升价跌”,共计销售生猪517.1万头,为三季度以来单月最高,实现销售收入148.42亿元。

二、行情回顾

上周主力01合约周内出现大幅下跌,周三大雪节气,但需求依旧疲软,而作为往年腌腊重要节点,今年并没有出现大量腌腊,意味着本年度腌腊基本上不会有很大起色,因此周三日内出现大跌,周四开盘更是跳空低开一路下行,周五延续走势,日内跌破19000。01合约目前紧跟现货脚步,现货不止跌,期货难言底。

图1:

生猪主力合约

资料来源:博易云、中期研究院

上周生猪价格继续下跌,周内外三元出栏均价21.24/公斤,较前一周下降4.80%。目前整体市场依旧下跌预期较强,一方面,年末养殖企业出栏计划调增,部分供应有所前置,而二次育肥养户压栏情绪松动灵活积极出栏,市场猪源相对充足;另一方面,国内新冠疫情管控虽然陆续放开,但市场消费情绪仍偏谨慎,且经济环境较低迷,腌腊等消费恢复程度有限,需求暂无强力支撑。预计现货还将偏弱。

图2:生猪现货价格

资料来源:涌益咨询、中期研究院

三、基本面分析

(一)供给方面

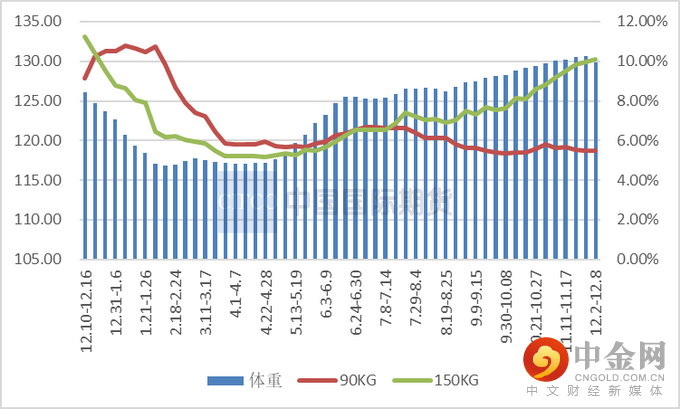

1、出栏体重

上周全国出栏平均体重129.85公斤,环比上涨0.28%,150公斤以上出栏占比10.11%,增长0.16%;90公斤以下占比5.47%,持平。出栏均重出现下滑,由于近期猪价持续走低,养殖户出栏意愿增强,后期随大猪逐渐消化,加之企业降重,整体出栏体重或趋低调整。

图3:生猪出栏体重

资料来源:涌益咨询、中期研究院

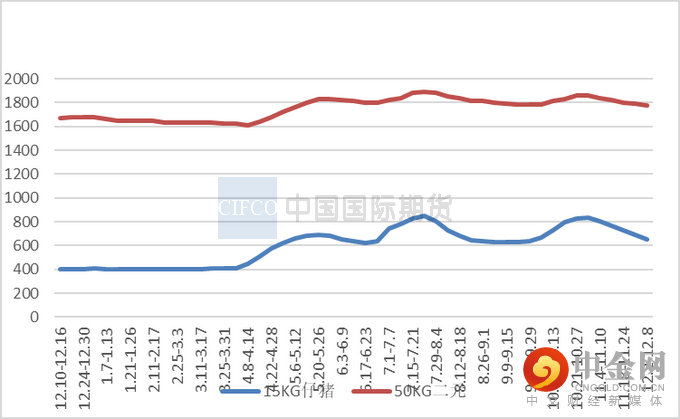

2、补栏情况

上周外三元仔猪出栏均价为657元/头,较前一周跌35元/头。二元母猪市场销售价为1774元/头,较前一周跌20元/头。近期猪价回落态势明显,养殖户对年后猪价预期降低,采购积极性下滑,仔猪价格有所走弱;二元母猪市场相对冷清,主要自留为主,养殖户对远期行情不看好,补栏积极性不佳。

图4:仔猪、二元母猪价格

资料来源:涌益咨询、中期研究院

(二)需求方面

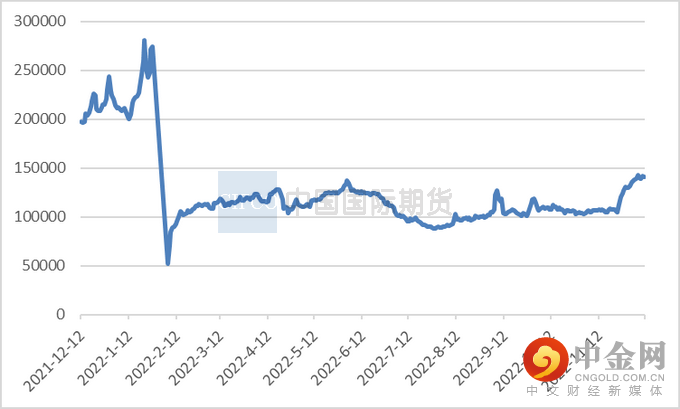

1、生猪屠企屠宰量

上周屠宰企业合计平均屠宰量在136830头/日,较前一周上涨8.66%。随着气温降低,腌腊灌肠等需求增加,终端需求出现一定提升,加上各地陆续放开,猪价下降明显,利好消费。养殖端低价恐慌出猪,屠企近期利润由亏转盈,增加收猪热情,屠宰量相应增加。预计冬至前屠宰量还会有一定增长。

图5:

屠企屠宰量

资料来源:涌益咨询、中期研究院

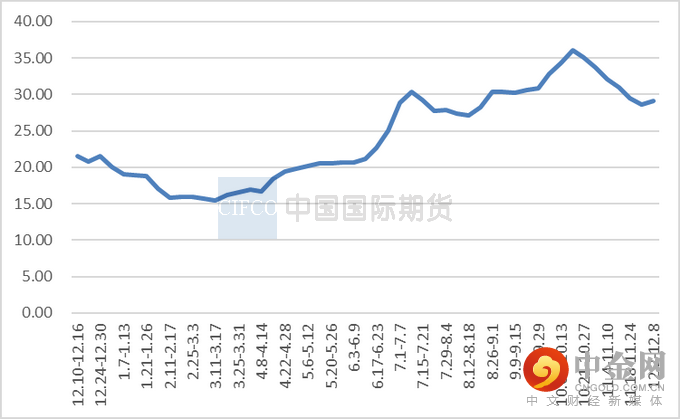

2、猪肉需求情况

上周全国白条均价为29.06元/公斤,较上周下上涨1.61%。南方陆续开始腌腊灌肠等活动一定程度刺激消费,短期白条价格偏离毛猪价格上涨。但部分二次育肥户出栏积极,市场猪源相对充足,生猪市场处于供大于求,预计后期毛猪价格还会恢复随毛猪价格震荡。

图6:猪肉价格

资料来源:涌益咨询、中期研究院

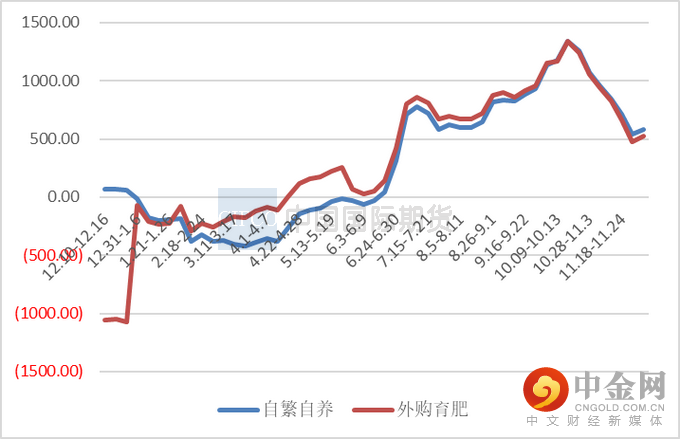

(三)行业利润

上周自繁自养周均盈利579.35元/头,外购仔猪盈利523.30元/头。周内饲料原料价格走跌,特别是豆粕价格下跌明显,养殖成本下降,周养殖利润增加。

图7:养殖利润

资料来源:涌益咨询

四、操作建议

现货持续下跌,市场情绪悲观,出栏有挤压之势,拖累期货持续下跌。但当前的集中出栏相应会减少后期的供给压力,加上有疫情全面放开预期,后面合约有错杀之后的反弹机会。短期来看,大跳空带来的悲观情绪难以很快消散,多头暂避锋芒;同时空头追空谨慎,有反弹修复可能。

操作建议:观望等待。

关注点:政策、疫病、疫情放开后情况。

中期研究院 农产品研究团队

2022年12月12日

举报电话: 13816368049