本文来自方正证券研究所于2022年12月8日发布的报告《积极迈进新能源发展大时代 ——2023年电力设备与新能源行业策略报告》。

张文臣 S1220522010003

刘晶敏 S1220522010004

周涛 S1220522010002

方杰 S1220522030001

申文雯(联系人)

核心观点

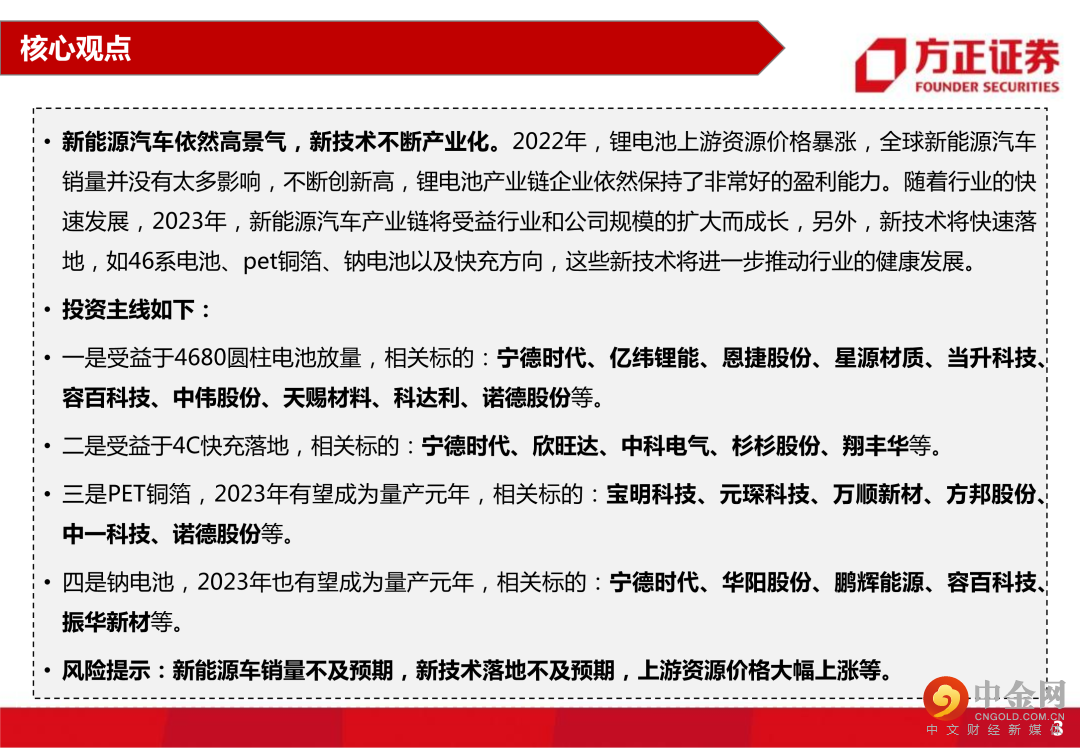

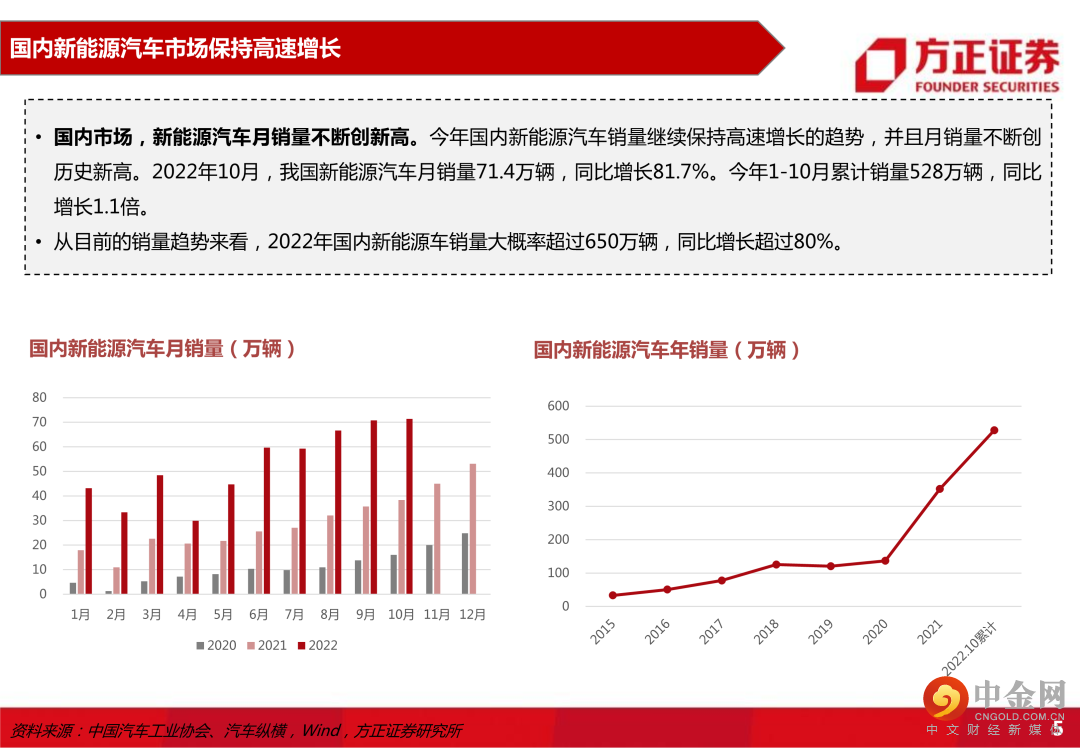

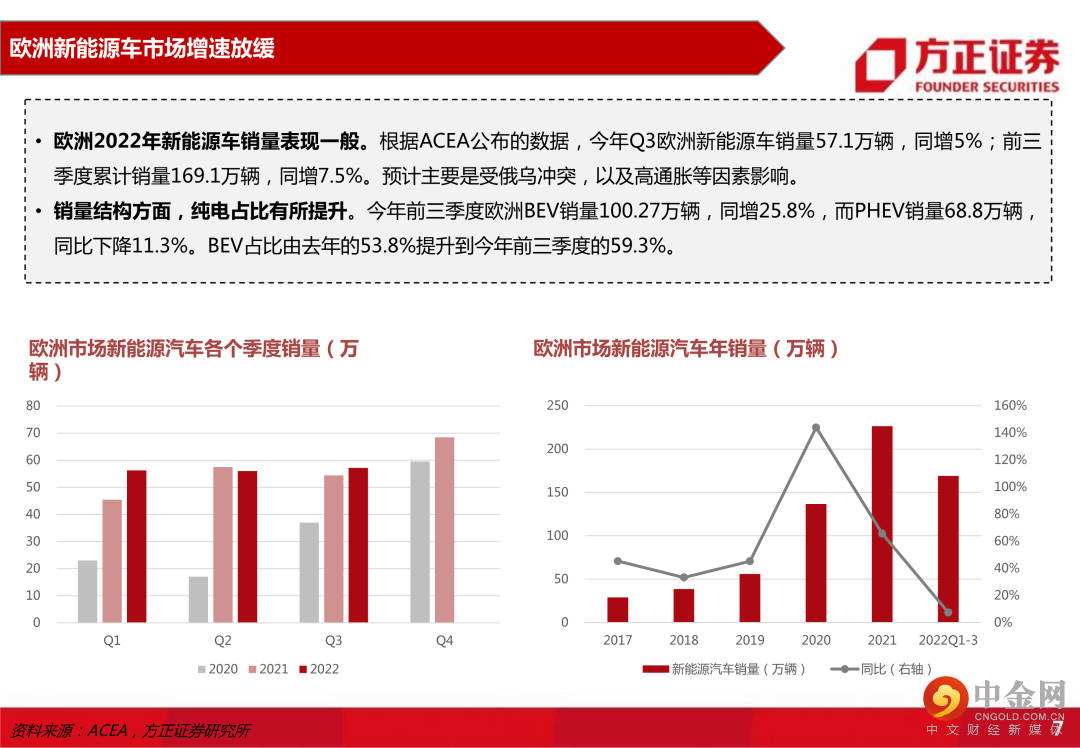

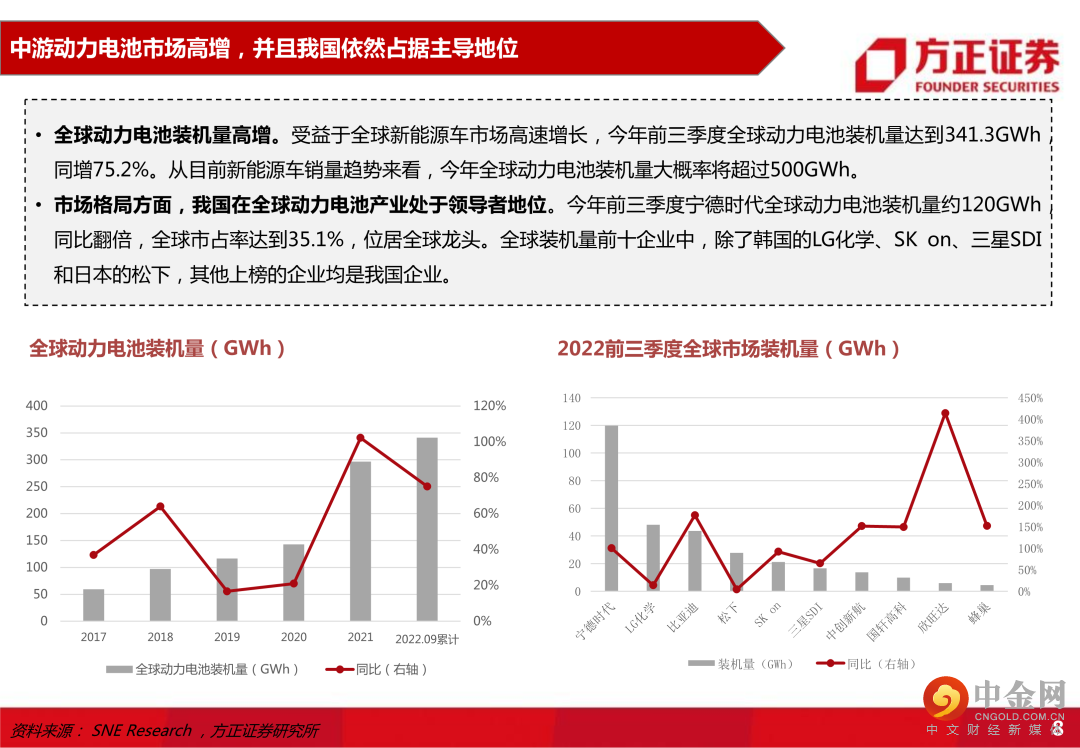

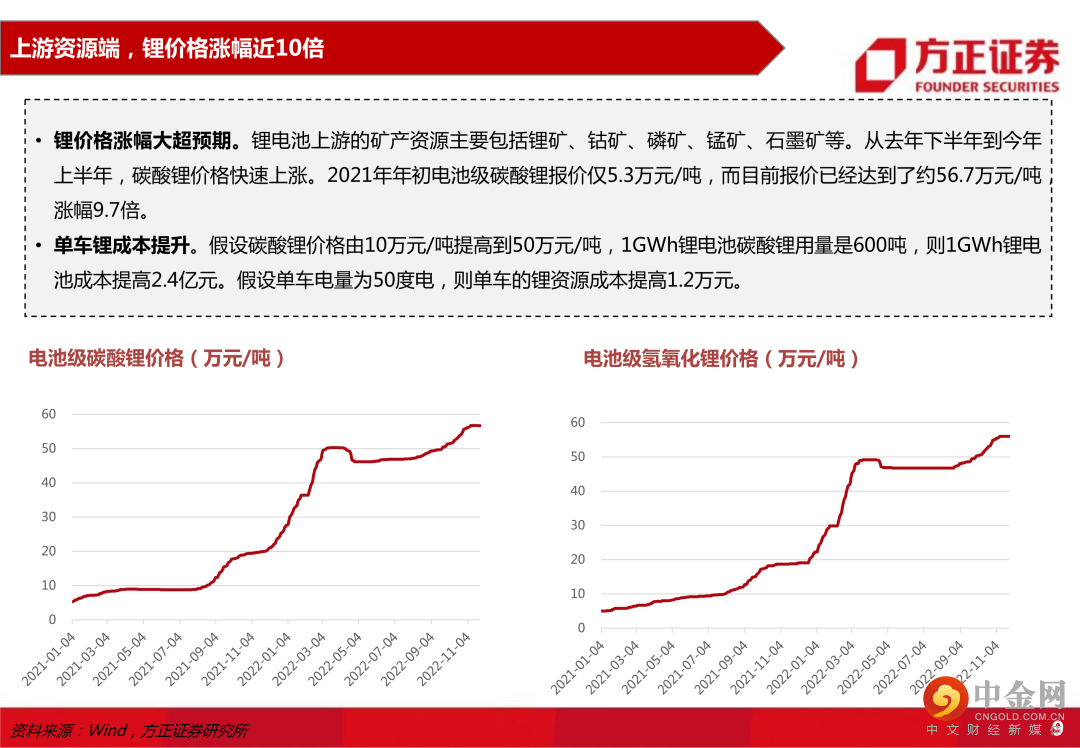

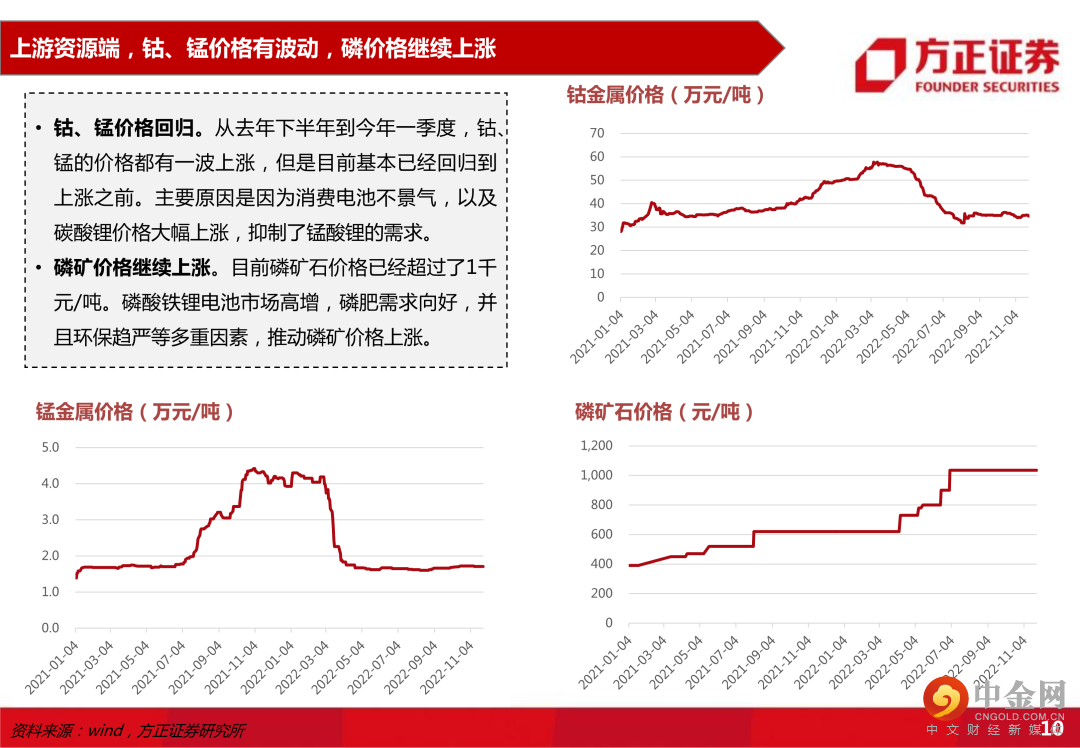

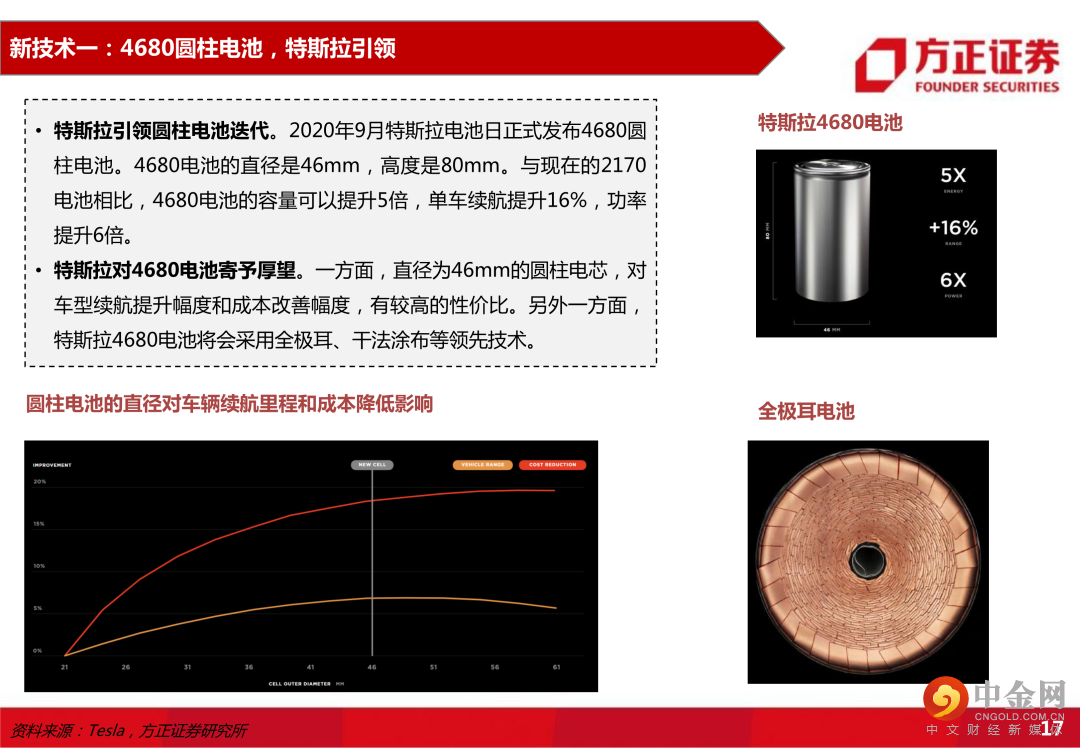

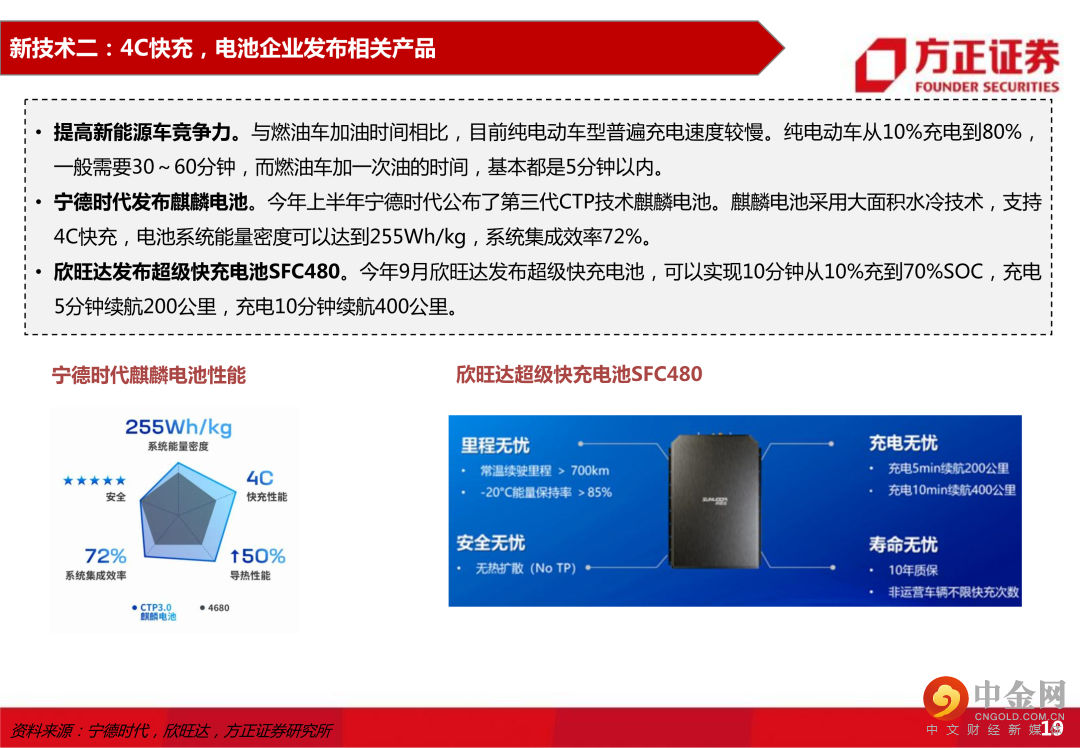

新能源汽车行业,依然高景气,新技术不断产业化。2022年,锂电池上游资源价格暴涨,全球新能源汽车销量并没有太多影响,不断创新高,锂电池产业链企业依然保持了非常好的盈利能力。随着行业的快速发展,2023年,新能源汽车产业链产业链将受益行业和公司规模的扩大而成长,另外,新技术将快速落地,如46系电池、pet铜箔、钠电池以及快充方向,这些新技术将进一步推动行业的健康发展。

光伏行业,产业价值链利润再分配,结构性机会凸显。硅料环节——新增产能落地缓解供应紧张,利润水平预期逐步回归。硅片环节——高纯石英砂或将紧缺,硅片龙头超额利润可期。电池片环节——N型技术发展迅速,结构性机会凸显。组件环节——竞争加剧,期货属性有望缓解一定压力。逆变器环节——储能微逆市场加持,高增速可期。光伏玻璃环节——供给充足,龙头优势明显。胶膜环节——EVA粒子供给紧平衡,POE市占率有望提升。背板环节——产能供给充足,集中度或将提升。其他辅材类(支架、边框、焊带、银浆、接线盒)——盈利修复可期。

风电行业,风机价格整体企稳,产业链业绩修复可期,备案制落地利好分散式。下半年以来风机价格呈现企稳回升迹象,此外,二季度开始的原材料价格下降,将反映到22Q4及明年的业绩中,轴承、锻铸件等相关环节边际利润改善将得到体现。此外风电备案制落地,分散式及风电下乡空间可观。沿海省份海风规划频超预期,持续看好海上风电。10月20日,广东潮州发布能源发展“十四五”规划,初步规划总容量4330万千瓦海风;10月初,河北唐山规划到2025年累计装机3GW,到2035年累计装机13GW以上。 此前,我们统计沿海省份十四五海风规划,合计新增规模约在60GW之间,且以南方省份规划居多,当前,河北则将与山东共同开发渤海湾海风资源,而潮州规划则预示粤东前期担忧消除,广东十四五海风装机预期进一步提升,海风景气无虞。

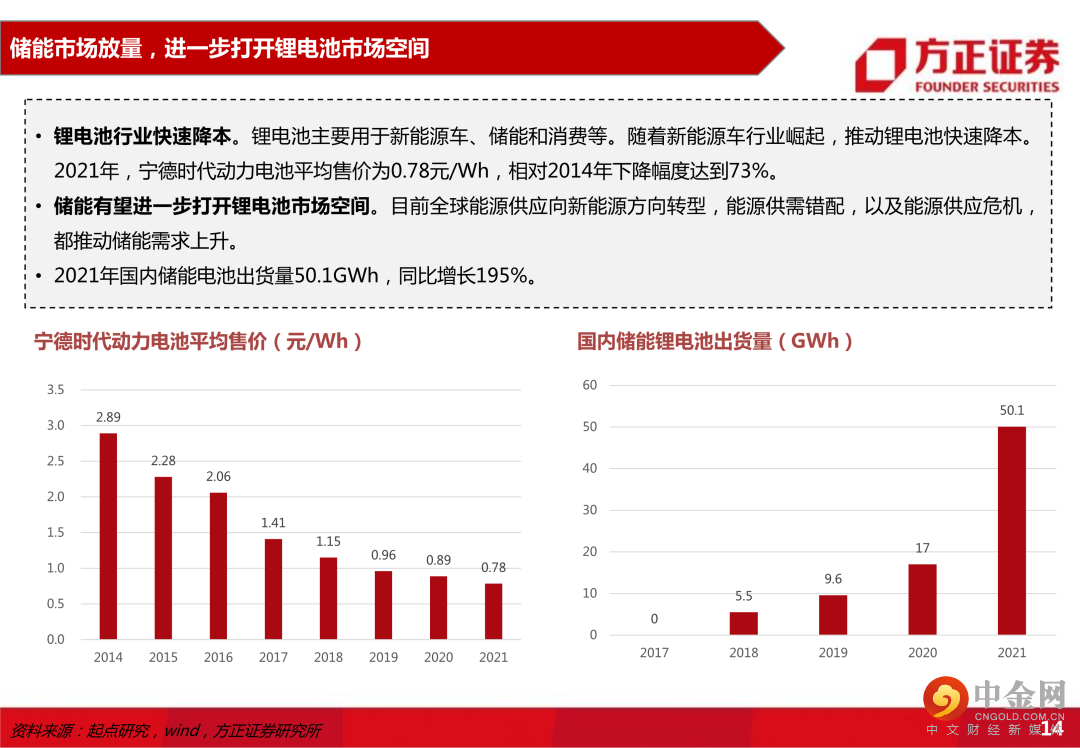

储能行业,其作为电力市场重要的组成部分,作用越来越大,尤其是在新能源电力占比逐年提高的环境下,大力发展储能成为共识。通过对各种储能应用市场和技术特征分析,我们认为户型储能市场以电化学储能为主的趋势不变,大型储能市场将是多种储能形式共同发展的模式。从成本构成来看,电化学储能有明显的降本潜力。我国储能产业链已经立足国内,走向全球。

风险提示:政策落地不及预期;原材料价格大幅上涨,行业降本不及预期;国际贸易摩擦影响;其他不可抗力。

正文如下

以上为报告部分内容

方正电新团队

张文臣

方正证券研究所

电新首席分析师

张文臣:钢铁研究总院硕士,曾就职于金风科技,浦项(中国)投资有限公司,2015年7月入职太平洋证券,电力设备新能源行业首席,多年的产业和行业研究经历,擅长从产业链出发,深度挖掘行业投资机会。撰写多篇有影响力的深度报告,与多家公司保持良好的交流。

周 涛:北京师范大学硕士,多年电力央企项目管理工作经历,熟悉新能源发电、电力电子领域,曾就职于太平洋证券,擅长产业链研究,判断行业趋势。

方 杰:清华大学材料系硕士,6年金融从业经验。曾就职于太平洋证券,主要覆盖新能源汽车方向。

刘晶敏:北京大学硕士,金融专业背景,在证券行业摸爬滚打近十年,曾就职于中信建投证券,太平洋证券,东兴证券,干过营业部理财顾问,卖方行研,买方行研,善于从多个维度把握投资机会,目前主看光伏产业。

申文雯:哥伦比亚大学统计学硕士,期间研究过价格预测、配对交易等量化模型。2020年毕业后加入太平洋证券,担任研究助理。现在加入方正电新,主要覆盖新能源汽车方向。

举报电话: 13816368049