原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

广东

#中期研究院

239

个

#有色金属

20

个

要点:

宏观面上,美国劳工部将在12月13日公布美国11月CPI,美联储官员将再次审视通胀指标。虽然国内经济保持恢复态势,但恢复基础尚不牢固。供应端,来自全球矿端的扰动因素较前期有所减弱,全球铜精矿供应面临小幅过剩的局面。而在加工费攀升的刺激下,国内电解铜产能在不断释放,对产量有带动作用。就需求端而言,目前铜终端需求增减不一,在地产表现疲软的同时,新能源汽车及电力投资对铜价有一定支撑,预计消费整体将保持平稳,在季节性淡季中难有亮眼表现。总体而言,预计沪铜12月将以区间震荡行情为主。沪铜主力合约下方支撑位63500元/吨,上方压力位68000元/吨。

正文:

01

沪铜先扬后抑

回顾11月沪铜表现,在国内外宏观预期转好以及国内精铜产量释放预期落空的提振下,沪铜11月上旬走出一波强势反弹行情,主力合约最高创下68420元/吨的阶段性高点。步入中旬后,美联储鹰声再起,国内疫情反复,沪铜反弹受阻后再度震荡回落,主力合约期价在下跌至64000元/吨附近时获得支撑。

图1-1:沪铜主力合约走势

资料来源:文华财经,中期研究院

02

铜供给端分析

2.1 全球铜矿供应趋于宽松

自今年以来,南美矿山供应形势较为动荡不安,智利、秘鲁铜矿的各种事故屡有发生,二三线铜矿生产国则保持较高的生产积极性,加之今年的新增产能也较大,因此全球矿端的供应虽不及前期预期,但增量仍较为可观。

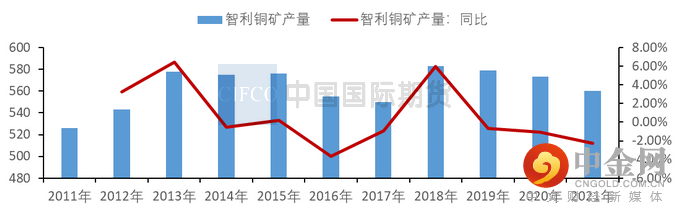

图2-1:智利铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

作为全球较大的铜生产国,智利生产情况对全球铜供需格局也有重要影响。今年上半年智利受降雨减少、矿石品位下降、疫情反复限制部分矿山生产,以及环保、抗议等因素的影响,铜精矿产量小幅回落。智利10月铜产量为485447吨,较9月的439277吨增加10.5%,较去年10月的474797吨增加2.2%。这是自2021年7月以来的首次增加,主要由于之前一些铜矿受到水资源供应减少和其他运营困难的影响。智利铜业委员会发布报告,预测智利2022年的铜产量为570万吨,同比增长2.6%,同时还预测2023年智利铜产量将达到600万吨,同比增长4.8%。

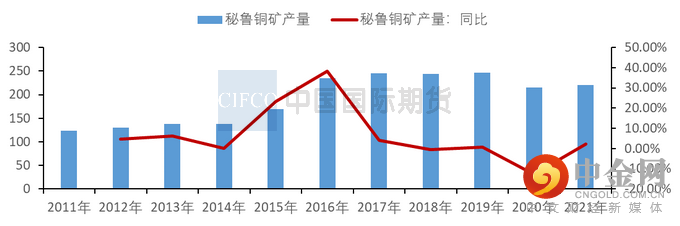

图2-2:秘鲁铜精矿产量 单位:万吨、%

资料来源:WIND,中期研究院

秘鲁作为第二大铜生产国,上半年铜精矿产量实现了同比增长,但量级不及市场预期。社区与矿山之间矛盾不断,继5-6月社区抗议活动逐渐停止后,秘鲁铜矿生产在6月后恢复。相关机构预估今年秘鲁社区针对铜矿的抗议活动将使秘鲁铜矿产量减少量超过10万吨。秘鲁能源和矿业部公布的数据显示,秘鲁9月铜产量为229990吨,较去年同期202681吨增加13.5%。这主要得益于当地主要铜矿商产量增加。从秘鲁大型铜矿的生产情况来看,受自10月下旬附近社区的封锁影响,中国五矿资源旗下的秘鲁大型铜矿拉斯邦巴斯的开采活动仅达到产能的30%,供应的缺乏使得采矿活动缓慢减少。11月下旬在Challhuahuacho的抗议活动被取消后,中国五矿资源旗下的秘鲁大型铜矿拉斯邦巴斯恢复了铜生产,但是另外一个发生在丘比维尔卡斯省一带的抗议活动导致将铜运至海港的道路被堵。同时由于秘鲁第三任财政部长Burneo的反对和采矿部门的社会动荡,秘鲁放弃提高采矿业税收的计划并下调2022年秘鲁经济增长预期至3.3%,随着美联储加息力度的深化,预期今明两年的铜价将持续承压,秘鲁计划提高矿产量以抵消取消采矿业税收收入减少的负面影响。

就全球供需格局而言,WBMS世界金属统计局数据显示,2022年1-9月期间全球铜市供应短缺73.6万吨,2021年全年为供应短缺28.5万吨。今年1-9月全球矿山铜产量为1,600万吨,较上年同期增加1.2%。同时期全球精炼铜产量为1,850万吨,同比增长1.2%,其中中国和印度产量增幅明显,增幅分别为30.1万吨和5.6万吨。1-9月全球铜需求为1,925万吨,较上年同期增加4.1%。1-9月中国表观需求为1,071万吨,同比增长5.5%。美国精炼铜产量为73.32万吨,较上年同期增加6,800吨。

2022年全球矿铜产量预计将受益于新建和扩建矿山的额外产出,以及疫情形势总体呈现改善。SMM预计2022年全球铜矿产量同比增速将达到5%。2022年全球精炼铜产量预计增长约4.3%,2023年将增长3.6%,主要是受到中国电解铜产能持续扩张,以及刚果民主共和国(DRC)新建和扩建业务的支持。2022年全球精炼铜的表观用量预计增长约1.9%,2023年增长2.8%。主要由于全球经济前景疲软,俄罗斯乌克兰局势以及中国疫情带来了负面影响。2022年全球铜市料供应过剩14.2万吨,2023年将出现35.2万吨的过剩。

2.2 1-10月国内铜精矿进口量同比增长

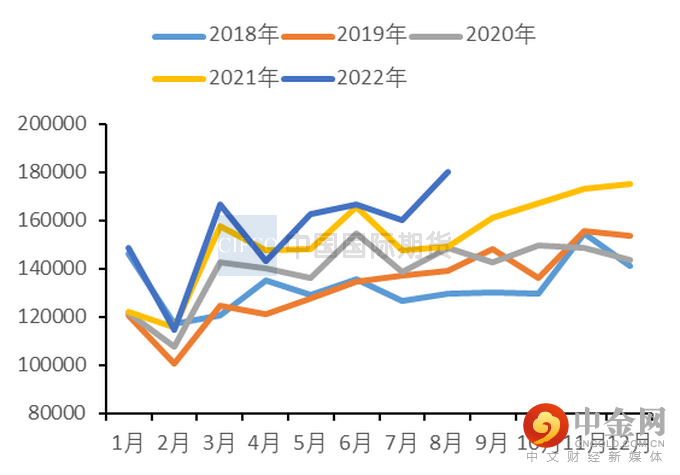

图2-3:中国铜精矿产量 单位:吨

资料来源:SMM,中期研究院

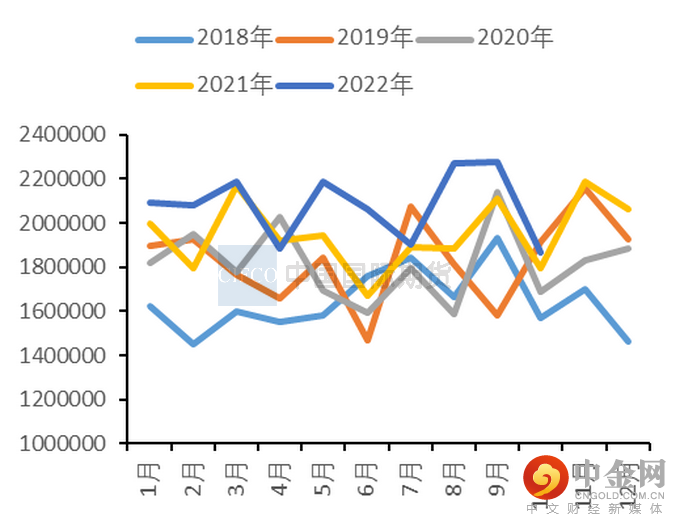

图2-4:中国铜精矿进口量 单位:吨

资料来源:SMM,中期研究院

在冶炼厂的原料中,国产铜精矿产量仅占到较小的比重。虽然进口铜精矿的品质较国产铜精矿略胜一筹,但在结合了运输成本和到厂时间等因素后,相比而言,国产铜精矿较进口铜精矿更具备性价比优势,因此冶炼厂对国产铜精矿的需求也是居高不下。2017年后国内铜矿产量逐年回升,近年来铜精矿产量上升的势头有所放缓。2022年1-8月我国铜精矿产量121.34万吨,累计同比增长9.22%。增长主要得益于国内的疫情防控以及相关大型矿山的投产,国内主要增量包括玉龙二期、驱龙铜矿等。预计2022年国内铜精矿产量达到196万吨,同比增长7.1%。

我国精炼铜行业庞大的产能体量带来了巨大的铜精矿需求,但因我国仅拥有全球3.14%的铜矿储量且平均品位较低,铜精矿的对外依存程度在逐年提高,进口铜精矿仍是供应来源的主要渠道。2022年1-10月份铜精矿进口量为2080.3万吨,较2021年同期增加8.46%。其中10月铜精矿进口量达到186.88万吨,环比下跌17.8%,同比增加3.99%。2022年-2025年我国铜精矿产量预计新增21.6万吨,相比之下,冶炼端新增精炼铜产能则达到150万吨,且这些新增冶炼项目基本都以铜精矿为原料。因此进口大量铜精矿的局面在中期内料将延续。从TC来看,截至12月2日,进口铜精矿指数达到90.06美元/吨,较11月25日指数降低1.02美元/吨,整体仍处于8月以来的上升通道中。因铜精矿供应增长预计将超过冶炼产能的增长,全球矿商和中国冶炼厂可能在2023年设定更高的年度加工精炼费。

2.3 2022年国内电解铜增量面临下调

目前全球铜精矿供应相对充裕,加工费指数延续攀升势头。

近期铜精矿现货市场成交活跃度有所回升,2023年长单谈判期结束Benchmark落地对后期冶炼厂现货采购有一定指引作用。

11月24日江西铜业、中国铜 业、铜陵有色和金川集团与Freeport敲定2023年铜精矿长单加工费Benchmark为88美元/吨与8.8美分/磅,较2022年上涨35%,创出了2017年以来的最高值。

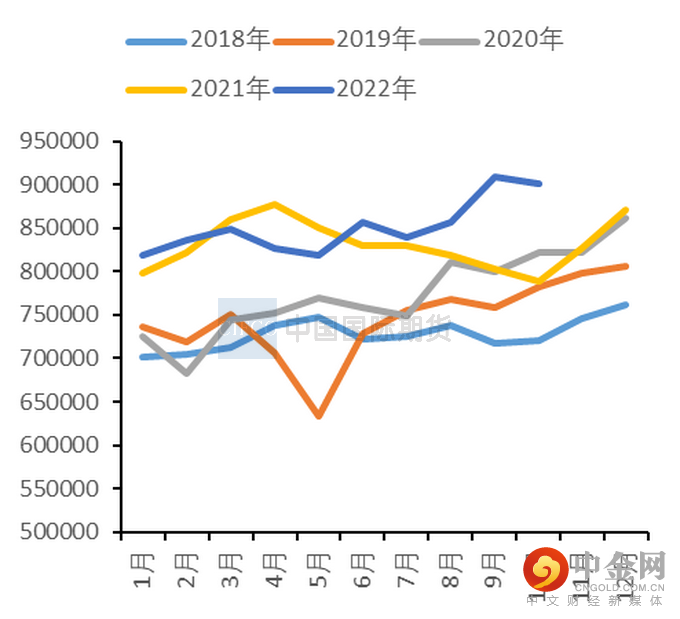

图2-5:中国电解铜产量 单位:吨

资料来源:SMM,中期研究院

图2-6:中国电解铜进口量 单位:吨

资料来源:SMM,中期研究院

从国内电解铜生产情况来看,国内1-10月电解铜累计产量为851.3万吨,同比增加2.8%。其中10月精炼铜产量为90.12万吨,实现同比增加14.2%,环比增长0.9%。较之前预期值93万吨有所调低。11月有5家电解铜冶炼厂检修,与10月相比,影响的量有所增加,同时由于受到了粗铜和冷料供应紧张及新投产能落地缓慢的制约,预计11月电解铜产量为90.33万吨,环比仅增加0.23%,同比增加10.24%。12月份冶炼厂在赶产计划下,有望推动精炼铜产量爬升至年中高位。国内冶炼厂开工率已处位于高位,冶炼利润对于中国电解铜产量的边际贡献度有限。同时新扩建项目投放进度不及预期,全年电解铜增量面临下调。预计2022年国内电解铜产量为1038万吨,同比增长4%。

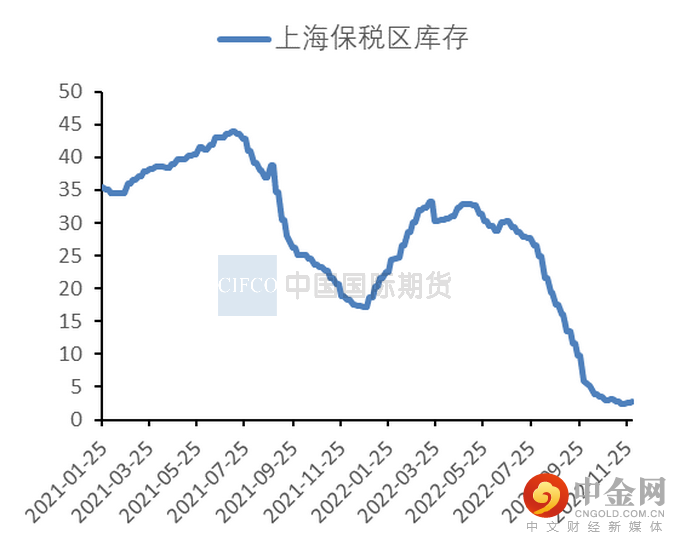

图2-7:上海保税区库存 单位:万吨

资料来源:SMM,中期研究院

图2-8:SMM社会铜库存情况 单位:万吨

资料来源:SMM,中期研究院

就电解铜进口而言,今年上半年进口窗口少有打开,进口长期亏损使得国内电解铜进口量处于偏低水平。1-10月电解铜累计进口量为296.56万吨,同比增加9.27%。其中10月电解铜进口量为24.89万吨,同比下滑6.07%,环比下滑28.98%。究其原因,除了10月铜下游订单断崖式下跌的因素外,10月汇率波动对进口不利,进口盈利窗口明显缩窄,这也对电解铜铜的进口量有抑制作用。

近期铜内外比价不佳,报关进口情绪较低,国产铜到货短期难有明显增长。截至12月2日,国内保税区铜库存为2.84万吨,较前一周小幅增加1.8万吨。从社会库存来看,社会库存总数自3月走低,一直处于历史同期低位。在3-5月受疫情影响较大的时期,需求也未断崖式下滑。步入10月,社会库存先增后减,未形成持续的累库情况,而11月社会库存整体则处于低位徘徊状态。截至12月2日,国内电解铜铜社会库存为11.27万吨,较前一周增加0.87万吨。虽出现小幅回升,但铜社会库存仍位于历史相对低位水平,后期回升幅度有限。

2.4 国内废铜供应偏紧

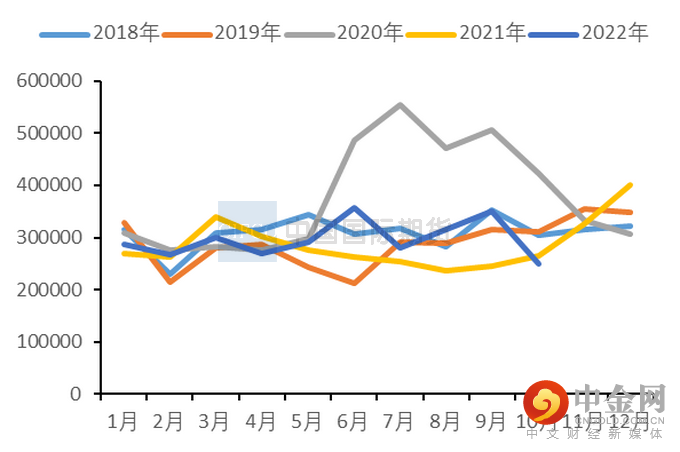

图2-9:中国废铜月度进口量情况 单位:吨、%

资料来源:SMM、中期研究院

国内1-11月废铜产量累计83万吨,同比下降20.5%。其中11月废铜产量为7万吨,同比增长2.94%,环比下降12.5%。疫情管控影响及铜价下跌后的持货商惜售情绪使得废铜产量下降明显。同时今年40号文正式实施提升了行业的税负成本,废铜成交也受到一定程度的打压。

我国废铜供应量少,进口废铜仍是铜冶炼加工行业的重要原料来源,国内废铜供给对进口的依赖度较高。据海关数据显示,10月份废铜的进口量为11.29万吨,环比下滑32.41%,同比下降15.15%。1-10月进口增速保持较低增长,累计进口量为147万吨,同比增长7.61%。随着近期铜价的回升,废铜原料供应商出货积极性提高,但因下游利废企业较多,废铜原料边际增量对下游需求的改善程度较为有限。

在碳达峰、碳中和的双碳目标下,废铜需求量将只增不减,而在海外消耗的废铜量增加,及东南亚国家、欧盟的政策干预下,海外的废铜供应预期偏紧,国内的再生铜/黄铜原料进口仍会受限。因此,国内废铜市场在中短期内将维持供应偏紧的格局。预计2022年中国废铜进口仍将保持弱增长,增量不明显,精废价差上升空间有限。

03

终端需求分析

3.1 电网投资提速 对铜市拉动作用有限

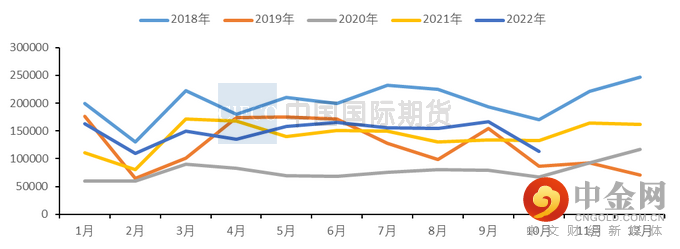

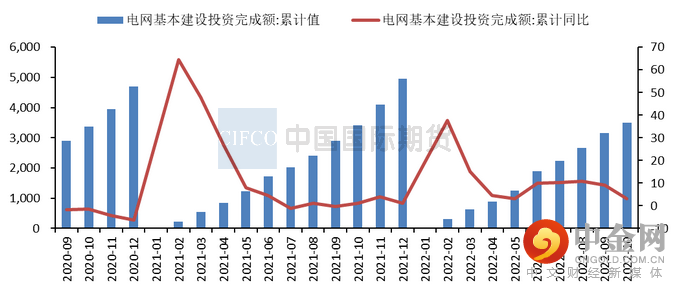

图3-1:国内电网基本建设投资完成情况 单位:亿元、%

资料来源:Wind,中期研究院

我国的电网建设已高歌猛进了十多年,目前已经组网完毕,这意味着电网投资已从高速增长转入高质量发展阶段。2022年电网工程计划投资额达到5012亿元,较2021年同比增长8.84%,再度创下新高。2022年全国1-10月电网工程投资额完成3511亿元,同比上涨3%。其中10月份电网投资357亿元,同比下滑30.9%,环比下滑26.7%。随着北方气温逐渐回落,传统地产等工程项目进入淡季,传统电网大多于11月交付完成,国网、南网等订单也着手布局2023年招标,且国内疫情给北方消费也带来影响,因此线缆企业订单表现并不理想。

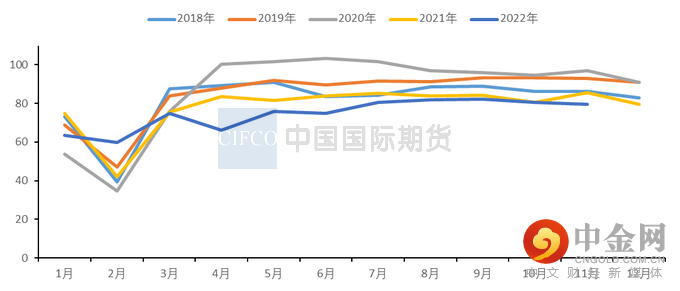

图3-2:国内电线电缆开工率情况 单位:%

资料来源:Wind,中期研究院

11月电线电缆企业开工率为79.4%,环比下滑0.9%,同比下滑6.15%。预计12月电线电缆企业开工率同环比均再度下降。一方面,在国内多地疫情给终端需求带来冲击的同时,物流运输受阻也推迟了发货、采购的时间。在此背景下,线缆行业生产进度放缓,后期备货量也将逐渐减少;另一方面,目前线缆行业已步入淡季,线缆企业面临着资金压力,而今年春节时间提前使得企业对资金管控的时间也较往年提前。企业为回笼资金刻意控制产量,降低开工率,这也降低了对铜的需求量。

此外,今年国家提升了在电源端口的投资力度,将推动光伏、风电等其他非化石能源装机量增长。在相关部门颁布的补贴扶持政策及装备制造水平提高的推动下,今年光伏产业发展迅速。2022年光伏新增装机有望达到85-100吉瓦,同比增长约55%-82%。光伏系统中每吉瓦需耗铜5000-5500吨,预计今年光伏用铜量约50万吨,同比增长20万吨。

3.2 空调市场难言乐观

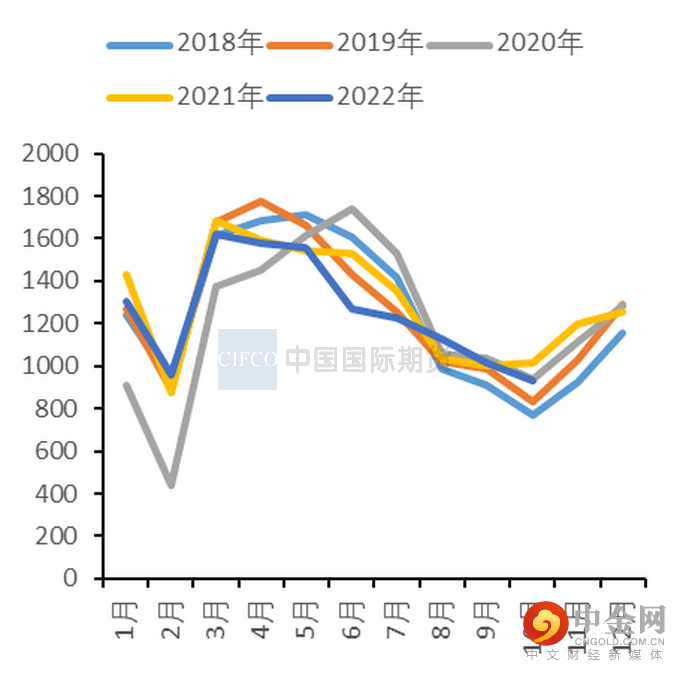

图3-3:中国家用空调月度产量 单位:万台、%

资料来源:SMM,中期研究院

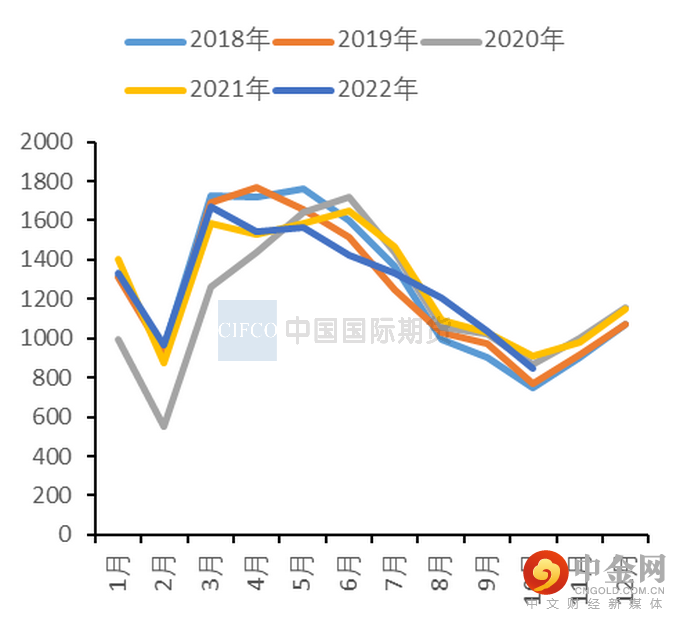

图3-4:中国家用空调月度销量 单位:万台、%

资料来源:SMM,中期研究院

上半年空调市场总体呈现高开低走的节奏。外销需求支撑了一季度,内销支撑了二季度。9月步入了空调销售淡季,产销增速环比出现回落。2022年10月家用空调产量928.35万台,同比下降8.53%;销量847.64万台,同比下降6.72%;在10月空调内销增速回落的同时,外销降幅也有所扩大,淡季特征较为明显。具体来看,内销方面,10月内销销量为512万台,同比下滑4.6%,环比下滑9.1%;外销销量为336万台,同比下滑9.8%,环比下滑4.7%。10月作为双十一的备货期,较大程度带动了内销出货,同时央行、保监会发布金融支持地产的政策,有利于房地产市场平稳运行,且政策支持包括家电企业在内的民营企业发债融资。这在一定程度上对内销有支撑作用。产业在线数据显示,11月家用空调行业排产约996.1万台,较去年同期生产实际下降16.7%。11月疫情防控措施优化,对经济复苏较为有利,同时去年同期基数相对较低,预计空调内销出货将相对稳定。空调出口仍面临着下滑压力,但在人民币贬值、原料价格下跌及基数回落等多重因素作用下,出口下降幅度有望缩窄。

目前地产磨底,新订单回升有限。房地产拖累及出口红利渐消推动空调内外需走弱。预计下半年内销3628.2万台,同比下降9.5%,预计全年同比下降5.1%。出口方面,三四季度下滑将缓解,下半年出口量为2496.5万台,同比下降4.5%,预计全年出口6580.1万台,同比下降3.1%。

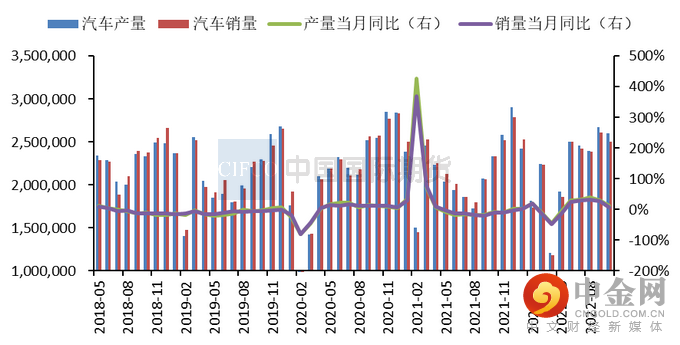

3.3 10月汽车产销冰火两重天

图3-5:国内汽车产销情况 单位:辆、%

资料来源:Wind,中期研究院

今年国内汽车市场虽然面临着缺芯、原材料涨价、疫情影响等多重压力,但在补贴政策的支持下,汽车行业表现先抑后扬,产量在6月后迎来同比正增长的局面。2022年5月31日,财政部税务总局发布关于减征部分乘用车车辆购置税的公告,对购置日期在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。结合汽车产销数据,1-10月汽车产销分别完成2224.2万辆和2197.5万辆,同比分别增长7.9%和4.6%。增速较1-9月分别扩大0.5%和0.3%。就10月而言,国内汽车产销呈现“冰火两重天”的局面,传统燃油车有所下滑,而新能源车则发展势头迅猛,连创历史新高。10月汽车产销分别为259.9万辆和250.5万辆,环比分别下降2.7%和4%,同比分别增长11.1%和6.9%;虽然终端市场承压使得10月汽车供给较9月略有下滑,但受益于车辆购置税减征政策的持续发力,10月汽车产销量同比仍保持着增长趋势。在稳经济、促消费政策持续作用下,第四季度汽车产销将继续稳定增长,汽车出口延续良好发展势头,全年汽车市场将实现稳增长目标。

由于电子行业芯片短缺对生产的阻碍将减弱,且汽车行业库存处于低位,预计2022年我国汽车销量有望达到2700万辆,同比增长约3%。目前国内汽车行业正处于成长期向成熟期过渡的阶段,正增长仍将是未来市场运行的主旋律。对于明年能否延续传统燃油车购置税优惠政策尚未定论,而新能源汽车补贴即将推出,因此市场预期仍存在一定的不确定性。

图3-6:国内新能源汽车销量情况 单位:万辆

资料来源:Wind,中期研究院

就新能源汽车市场而言,表现相对抢眼。为推动新能源汽车市场孵化,相关部门在今年5月至12月,组织开展新一轮新能源汽车下乡活动。同时车辆购税减半政策也支撑新能源汽车畅销超出预期。10月新能源汽车保持高速增长,月度产销再创新高。10月新能源汽车产销分别完成76.2万辆和71.4万辆,产销同比分别增长87.6%和81.7%。1-10月新能源汽车产销分别完成548.5万辆和528万辆,同比均增长1.1倍,市场占有率达到28.5%。出口方面,10月新能源汽车出口10.9万辆,环比增长1.2倍,同比增长81.2%。2022年1-10月,新能源汽车出口49.9万辆,同比增长96.7%。中汽协预计今年新能源汽车销量有望达到550万辆,同比增长约56%。如果政策保持不变,预计到2025年之前,新能源汽车用铜量每年会增加10-15万吨。

04

沪铜下方存有支撑

宏观面上,美国劳工部将在12月13日公布美国11月CPI,美联储官员将再次审视通胀指标。虽然国内经济保持恢复态势,但恢复基础尚不牢固。供应端,来自全球矿端的扰动因素较前期有所减弱,全球铜精矿供应面临小幅过剩的局面。而在加工费攀升的刺激下,国内电解铜产能在不断释放,对产量有带动作用。就需求端而言,目前铜终端需求增减不一,在地产表现疲软的同时,新能源汽车及电力投资对铜价有一定支撑,预计消费整体将保持平稳,在季节性淡季中难有亮眼表现。总体而言,预计沪铜12月将以区间震荡行情为主。沪铜主力合约下方支撑位63500元/吨,上方压力位68000元/吨。

中期研究院 欧阳玉萍 投资咨询号Z0002627

2022年12月07日

官方微信平台

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

#中期研究院

239个

下一篇

月度报告 | 年底减产增多,产业利多消息频出

举报电话: 13816368049